طُرح موضوع توفر الأموال خلال مكالمة هاتفية جرت قبل بضعة أسابيع مع شريك محتمل كبير. وغالبًا ما يتوقف توقيت توفر الأموال للمستلم في المعاملات الإلكترونية على نوع التحويل المستخدم في تبادل الأموال.

في الولايات المتحدة، هناك العديد من أنواع التحويلات التي لا توفر الأموال فورًا، لذا قامت العديد من الشركات على مر السنين بحل هذه المشكلة من خلال ابتكار حل مشترك لها.

ويتمثل هذا الحل في الاستعانة بطرف ثالث يتدخل لتوفير السيولة، مما يتيح للمستلم الوصول إلى الأموال على الفور.

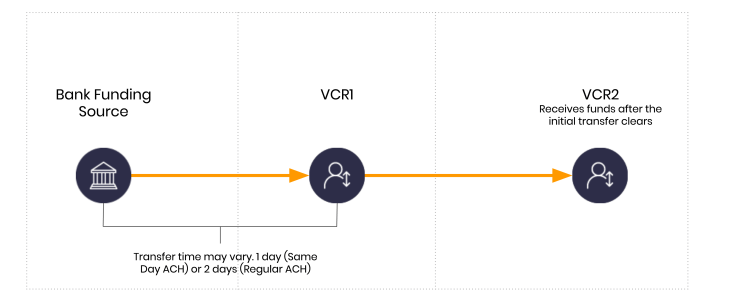

فيما يلي الآلية الأساسية في سيناريو عادي بدون مزود سيولة باستخدام أنواع العملاء الخاصة بـ «Dwolla». في هذا المثال، يُعد VCR1 هو المرسل، بينما يُعد VCR2 هو المستلم.

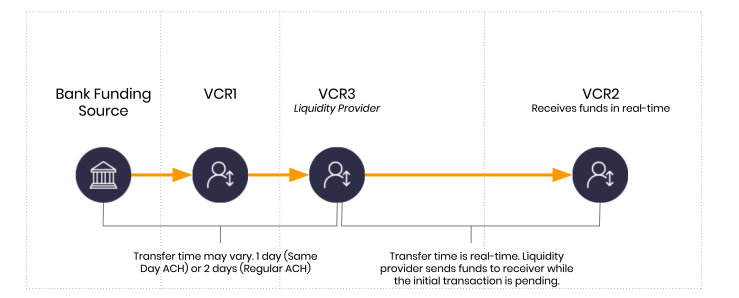

يمكن حل هذا التأخير المعتاد من خلال إشراك طرف ثالث لتوفير السيولة كما هو مذكور أعلاه. وبعبارة أقل تقنية، يعني ذلك أن شخصًا ما سيقدم النقد مقدمًا إلى المستلم ويتحمل مخاطر فشل دفع المرسل.

فيما يلي مثال على كيفية تنفيذ ذلك من منظور تدفق الأموال.

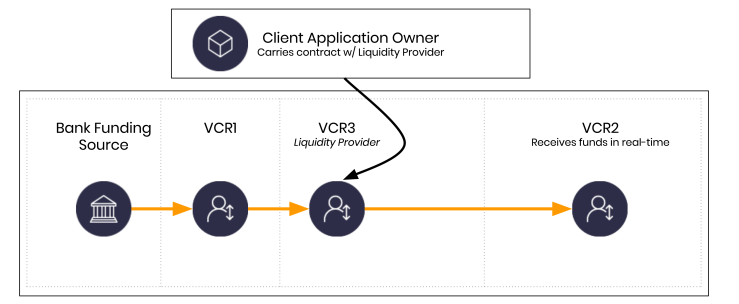

يمثل VCR3 كيانًا جديدًا غير مدرج في تدفق الأموال الأولي. يتم تشغيل VCR3 أو امتلاكه من قبل مزود السيولة. تجدر الإشارة إلى أن هذا التوضيح مبسط للغاية لغرض توضيح المثال. يمكن في الواقع أن يدير VCR3 مالك تطبيق العميل أيضًا، طالما أن العقد المبرم بين مالك حساب VCR3 ومالك تطبيق العميل يسمح بذلك.

هل هذا ممكن فعليًا؟

يحدث هذا يوميًا في الأنظمة في جميع أنحاء العالم. مع تغلغل التمويل الكبير في مجال التكنولوجيا المالية، أو العكس، يحدث هذا أكثر فأكثر.

إذن، ما هي تكلفة السيولة؟

تختلف التكلفة بشكل كبير. تقوم بعض الشركات بجمع أموال كافية والحصول على التراخيص المناسبة حتى تتمكن من تمويلها من ميزانيتها العمومية. وهناك حل آخر يتمثل في الشراكة مع أحد البنوك، وهناك حل آخر يتمثل في الشراكة مع نوع مختلف من مزودي السيولة.

على الرغم من أن الجوانب الاقتصادية قد تختلف، دعونا نلقي نظرة على 3 حلول محتملة إذا تم تمويل السيولة عن طريق قبول مخاطر المعاملات في شكل ديون قصيرة الأجل. في هذا المثال، هناك 3 سيناريوهات للتكلفة أراها عادةً:

- سعر الفائدة على أموال الاحتياطي الفيدرالي. كان هذا السعر عند 0.25% سنويًا عند كتابة هذه السطور لأول مرة. وسعر الفائدة على أموال الاحتياطي الفيدرالي ينخفض يومًا بعد يوم.

- خط ائتمان تجاري. لنفترض أنه يبلغ 6% سنويًا. حتى لو كان سعر الفائدة الفيدرالي أقل، نادرًا ما تتمتع المؤسسات غير المصرفية بهذا السعر.

- خيار أكثر جرأة. لنفترض أنه يبلغ 12% سنويًا. هذه هي أنواع أسعار الفائدة الأكثر شيوعًا.

تعتمد التكلفة على الشريك.

أحد العناصر الرئيسية هنا هو أن السيولة لا تُقدَّم على أساس سنوي، بل تُقدَّم على أساس يومي. وعندما ننظر إلى التكلفة الفعلية، من المهم النظر إلى مقدار الأموال الممنوحة ومدة المنحة.

عندما تبدأ في إدخال بيئات تعمل في الوقت الفعلي، يمكنك البدء في تقسيم التكاليف يومًا بيوم، وساعة بساعة، ودقيقة بدقيقة، ونعم... ثانية بثانية.

الفائدة اليومية مهمة في هذا السيناريو

في معاملة نموذجية من نوع «ACH»، قد تواجه تأخيرًا لمدة يومين. لذا، إذا كنت بحاجة إلى مليون دولار (لأنه مبلغ سهل في هذا المثال)، فيمكنك استخدام أحد حلول الشركاء التي ذكرتها أعلاه لتمويل هذا المليون دولار. تذكر أن السيولة ترتبط دائمًا تقريبًا بعلاقة بين مزود السيولة ومالك التطبيق.

إذن، من يتحمل التكلفة؟ عادةً ما يتحمل مالك تطبيق العميل تكلفة البرنامج الذي يتيحه مزود السيولة.

باختصار، إذا استخدمنا فقط معدلات الإقراض التي ذكرتها أعلاه، فيمكننا افتراض أن السيولة البالغة 1 مليون دولار تبلغ حوالي 164.38 دولارًا في اليوم بمعدل 6٪، تُستحق يوميًا.

لتغطية الفجوة التي تمتد ليومين، ستحتاج إلى دفع 328.76 دولارًا. وإذا افترضنا أن متوسط قيمة المعاملة الاستهلاكية يبلغ حوالي 124 دولارًا، فيمكنك دعم أكثر من 8,000 معاملة استهلاكية يوميًا وضمان حصول التاجر على أمواله في الوقت الفعلي عن طريق اقتراض المال وتحمل مخاطر العائد. هناك نقطة دقيقة هنا من المهم تذكرها، وهي أن المستهلك لا يحصل على أي قرض. المستهلك في هذا المثال هو المستفيد من قيام مالك تطبيق العميل ومزود السيولة بتحمل المخاطر لتوفير تجربة مستخدم أفضل ووصول فوري إلى الأموال.

لم تعد تكلفة توفير الأموال في الوقت الفعلي باهظة كما كانت في السابق.

عند معدل 0.25٪، تتحول التكلفة البالغة 164.38 دولارًا في اليوم إلى 6.85 دولارًا في اليوم. مع فترة تعويم مدتها يومين، ستكون التكلفة 13.70 دولارًا لكل مليون دولار.

فيما يلي الأرقام إذا كنت ترغب في الاطلاع عليها. وهي لأغراض التوضيح فقط ولا ينبغي اعتبارها دقيقة تمامًا. فقد يؤثر عدد من المتغيرات على التكاليف الفعلية.

| السيولة | المعدل السنوي | التكلفة السنوية | يومان | يوم واحد | في الساعة | لكل دقيقة | في الثانية |

|---|---|---|---|---|---|---|---|

| 10,000,000 دولار | 0.55 | 55,000 دولار | 301.37 دولار | 150.68 دولار | 6.28 دولار | 0.105 دولار | 0.0017 دولار |

| 1,000,000 دولار | 6.00 | 60,000 دولار | 328.77 دولار | 164.38 دولار | 6.85 دولار | 0.114 دولار | 0.0019 دولار |

| 1,000,000 دولار | 12.00% | 120,000 دولار | 657.53 دولار | 328.77 دولار | 13.70 دولار | 0.228 دولار | 0.0038 دولار |

| 1,000,000 دولار | 20.00% | 200,000 دولار | 1,095.89 دولار | 547.95 دولار | 22.83 دولار | 0.381 دولار | 0.0063 دولار |

برمجة الأمور المحفوفة بالمخاطر

عندما تتيح الأنظمة لأطراف مختلفة تحمل المخاطر في الوقت الفعلي، يمكننا البدء في التفكير في من يمكنه تقديم العطاءات يومًا بعد يوم، وساعة بعد ساعة، ودقيقة بعد دقيقة، وثانية بعد ثانية. ورغم أن هذا الأمر مثير، إلا أنه ينطوي على مخاطر أيضًا إذا تم تنفيذه بطريقة غير مسؤولة.

إذا كنت تعمل على بناء شيء من هذا القبيل، فإنني أشجعك بشدة على الاستعانة بمحامٍ متخصص في الشؤون التقنية يمكنه مساعدتك في تنظيم علاقاتك. أصبح الجانب التقني لتحويل الأموال هو الجزء السهل الآن. كان الأمر عكس ذلك في السابق!