خلال الأشهر القليلة الماضية، انكب فريق موقع Brale على دراسة مجال التمويل اللامركزي (DeFi) بشكل معمق، ومن المستحيل تجنب مناقشة موضوع العملات المستقرة (stablecoin). إذا بحثت في جوجل عن عبارة «ما هي العملة المستقرة (stablecoin)»، فإن أول إجابة ستحصل عليها هي:

Stablecoins are cryptocurrencies. The value of which is pegged, or tied, to that of another currency, commodity or financial instrument. - Source

وبموجب هذا التعريف، تمت مناقشة أشكال مختلفة من العملات المستقرة وكتابة مقالات عنها بشكل مفرط. وقد نشر موقع Takens Theorem مقالًا مثيرًا للاهتمام حول إعادة صياغة هذه الأشكال من العملات المستقرة باعتبارها منتجات.

أحد الأسئلة التي قد نبدأ في طرحها على أنفسنا هو: «لماذا قد يرغب أي شخص في الحصول على عملة مستقرة (stablecoin) أو منتج عملة مشفرة مستقرة؟» إجابتي هي ملاحظة مفادها أنه في أوقات الخوف، نلجأ إلى الأمان أو إلى ما يخلو من تقلبات الأسعار. وفي أوقات الحماس، يكون لدى الجميع رقم معين يقررون عنده الخروج وتثبيت أرباحهم. في كلتا الحالتين، أجد صعوبة في تخيل عالم تكون فيه غالبية مستخدمي DeFi في المستقبل 1) غير مدركين أنهم يستخدمون DeFi و2) يتبين أن استقرار أسعار أي عملات يستخدمونها يمثل ميزة أساسية.

بغض النظر للحظة عن كل النقاشات حول العملات الاحتياطية وأيها يجب أن تكون أي شيء، سأحاول المضي قدمًا 🙂

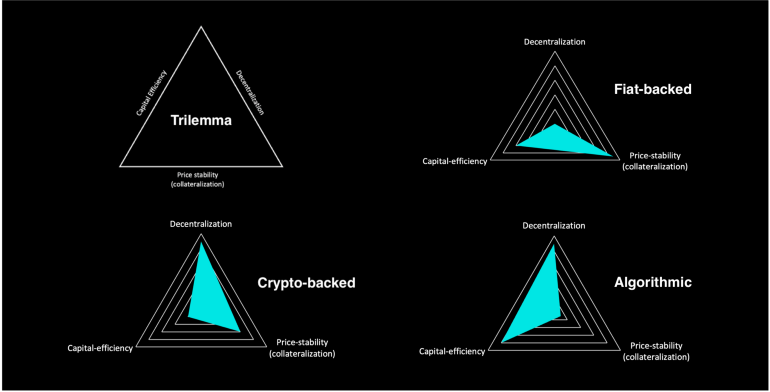

أحد العناصر المفيدة في المدونة المنشورة أعلاه هي هذه الصورة التي توضح بوضوح سمات العملات المستقرة المختلفة. أحد أسباب تنوع أشكالها هو وجود طرق متعددة لكيفية طرح عملة مشفرة مستقرة. بعضها تجريبي أكثر بكثير من غيره، لكن جميعها يجب أن تتعامل مع تحديات استقرار الأسعار، وكفاءة رأس المال، واللامركزية.

تفترض الصورة أعلاه أن اللامركزية أمر جيد وأن المركزية أمر سيئ. تمامًا مثل التعريف الأولي لـ «stablecoin»، هناك الكثير مما يجب توضيحه، ويمكن أن تعني هذه الكلمات أشياء مختلفة في سياقات مختلفة. غالبًا ما أتساءل: ما هو المزيج المثالي بين الاثنين؟ لكنني لست متأكدًا من أننا قد رأينا هذا الحل بالكامل بعد، مما يجعل من الصعب وصفه أو شرحه.

إذا ركزت على الفئة المدعومة بالعملات الورقية، فربما تتخيل أن هذا التعريف سيكون مختلفًا. على سبيل المثال، قد يبدو الأمر كما يلي:

Stablecoins are digital dollars backed 1:1 by government-backed assets held with regulated financial institutions audited by third parties to ensure redeemability.

USDC ويستوفي USDP هذه المعايير.

يصفه صديقي فيصل أحيانًا بأنه شبيه بالشيك المصرفي. بمجرد أن تصدره جهة خاضعة للرقابة، يكون النقد في انتظارك دائمًا في مكان ما عندما يتم تقديم الشيك إلى الطرف الآخر.

يبدو أن الخلاف حول المصطلحات هو التحدي الذي يواجه الجميع. عندما يستخدم شخص ما مصطلح «stablecoin» (عملة مستقرة) أمام المستهلك، ويستفيد المستهلك منها بناءً على الغرض المتصور من هذه العملة، فقد يستخدم هذا المستهلك نفسه عملة UST دون أن يدرك ما قد يحدث.

إذا كانت عملة UST جديدة عليك، فهناك العديد من المدونات التي تشرح هذا الأمر، لكن هذه المدونة جيدة بشكل خاص. تم تسويق UST على أنه عملة مستقرة (stablecoin)، وبالنسبة لأولئك الذين يولون اهتمامًا وثيقًا لمفهوم النهج الخوارزمي، كان مشروعًا مثيرًا. إلى أن تغير الوضع، وتلاشت 50 مليار دولار، وكان جزء كبير منها مملوكًا لأشخاص عاديين من المرجح أن يواجهوا مشاكل في الثقة في المستقبل.

عندما تحدث أمور كهذه، فإنها تمثل انتهاكًا كبيرًا للثقة. يختفي مفهوم الاستقرار برمته، وعندما يحدث شيء مشابه من حيث الحجم لشركة إنرون (Enron)، فإن الناس سيتفاعلون. بل يجب على الناس أن يتفاعلوا.

الأمر منتشر في كل مكان:

هيئة الرقابة المالية في نيويورك تصدر توجيهات بشأن «stablecoin»، وتدعو إلى فرض متطلبات احتياطي وإجراء عمليات تدقيق

لوميس وجيليبراند يقدمان تشريعًا تاريخيًا لإنشاء إطار تنظيمي للأصول الرقمية

أمر تنفيذي بشأن ضمان التطوير المسؤول للأصول الرقمية

وهذا الأمر يستمر بلا توقف…

ما يلفت انتباهي باعتباره أمراً فريداً هو أن جميع هؤلاء المشرعين يحاولون إنشاء إطار عمل يجعل من الأسهل والأكثر أماناً لبقية العالم البدء في استخدام منتجات DeFi. وهذا أمر مثير ويبدو إيجابياً نظراً لما قد يعنيه ذلك بالنسبة لـ DeFi بشكل عام..

تستخدم نسبة صغيرة من الناس منتجات DeFi يوميًا، ويبدو أن وجود العملات المستقرة المملة والعملات الرقمية للبنوك المركزية (CBDCs) المختلفة أمر لا مفر منه إلى حد ما. ومن المفترض أن يصبح اعتماد بعض المنتجات الأكثر مللاً أسهل بالنسبة للشركات والبنوك في ظل أي لوائح تنظيمية يتم إقرارها. وفي هذه الحالة، يبدو أن ذلك يزيد من احتمالية وصول نسبة متزايدة من الناس إلى هذه التقنيات.

قد يكون «الممل» أمرًا جيدًا.