عندما تتحرك الأموال بكميات كبيرة، عادةً ما تكون هناك متطلبات ضمانات في مكان ما. وبتبسيط الأمر إلى أقصى حد، فإن ذلك يعني في الأساس أن أحد الأطراف يتعين عليه تقديم مبلغ مالي (نقدي) إلى طرف آخر تحسبًا لحدوث أي مشكلة.

قد تتمكن المؤسسات المتطورة من استخدام سندات أو خطابات اعتماد أو أدوات دين أو أي نوع آخر من الأصول، لكن معظمنا يضطر إلى تقديم نقود فعلية لتغطية المخاطر التي نتحملها في النظام. وهي أموال لا يمكننا إنفاقها على أمور أخرى.

والأمر المخيف بعض الشيء هو أنه عندما تسوء الأمور حقًا ولا تُدار الضمانات بشكل صحيح، فإن الأمور تسوء بالفعل على أي حال. في الواقع، يؤدي تضخم المخاطر إلى مشكلة قد تكون أكبر من مجرد عدم كفاءة استخدام النقد.

دائمًا ما أفكر في هذا المال على أنه «مال ميت». فهو لا يعمل، ولا يدر عائدًا. وغالبًا ما يكون ذلك بمثابة آلية مقبولة للسيطرة على المخاطر تفترض احتمال حدوث شيء ما.

عندما تتعمق حقًا في التفاصيل الدقيقة لكيفية تصرف المؤسسات، ستجد أنها ستحمي دائمًا النقد الفعلي. أعترف بأن هذه الطريقة تنجح في معظم الحالات. إذا ربطت مكافأة (أو عقابًا) بالنقد، فستحظى بالاهتمام.

هناك حالات قليلة قد ينتهي بك الأمر فيها إلى تجميع رؤوس أموال لإدارة المخاطر، مثل إصدار المدفوعات والتداول. في كلتا الحالتين، يتعين على الكيان الذي يُدخل المخاطر (أو يرعاها) أن يقدم بعض النقد مقدمًا.

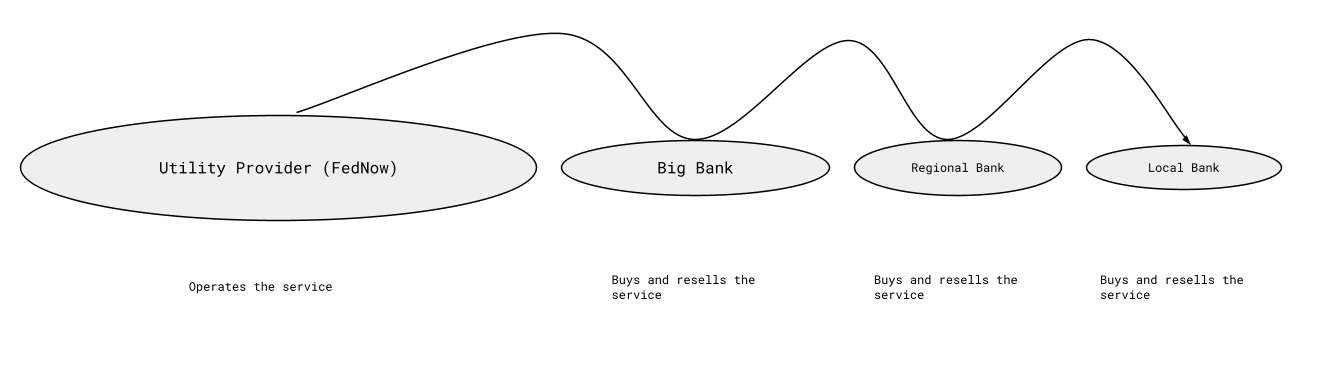

سأتجاهل متطلبات الضمانات الخاصة بالتداول من أجل الموضوع الذي سأشرحه. موضوع إصدار المدفوعات هو أمر طُرح مؤخرًا على تويتر في سياق نظام «RTP» و«FedNow». الصورة أدناه هي تبسيط مفرط لكيفية وصول الشركات إلى هذه الأنظمة. تقوم «RTP» أو «FedNow» بتشغيلها وتوزيعها من خلال مجموعة يمكن التنبؤ بها إلى حد ما من المشاركين.

RTP و FedNow هما مبادرتان تعملان في الوقت الفعلي. أحد الأسئلة المطروحة هو: هل ينبغي أن تتمكن البنوك من الحصول على فائدة على احتياطياتها النقدية المودعة للمشاركة في نظام الدفع؟ أعتقد أن الإجابة هي «لا»، ما لم يُطلب منها تمرير هذه الفائدة إلى عملائها الذين يودعون الضمانات المجمعة. يجب أن تأتي تلك الفائدة من مزود الخدمة الذي يتواجد لتمكين الاتصال.

أخشى أن ضمان الفائدة لأكبر نقطة طرفية فقط يخلق حافزًا لفرض متطلبات غير طبيعية بإيداع مبالغ نقدية ضخمة أو الإفراط في استخدام الأموال المجمدة كوسيلة للتحكم في المخاطر. كما أنه يخلق حافزًا للنقاط الطرفية لفرض شروط على الكيانات الأصغر حجمًا، والتي ستكون في الواقع هي التي تقوم بإيداع الأموال في النهاية.

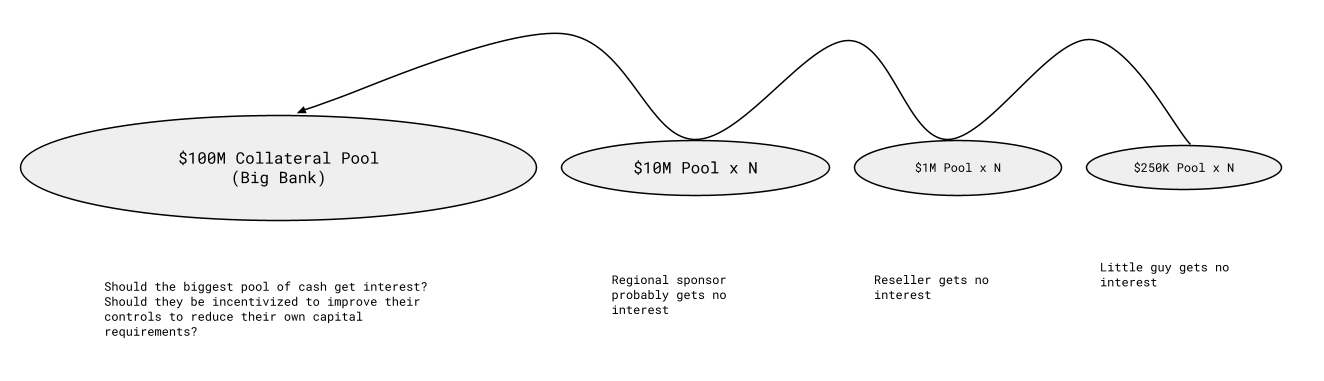

في رأيي، إذا تم تنفيذ ذلك بشكل غير صحيح، فإن الأموال الخالية من الفائدة الخاصة بالجميع ستتدفق ببساطة إلى أكبر نقطة طرفية التي ستكسب فائدة عليها. وأدرك أن هناك حجة مضادة مفادها أن الأمر ينبغي أن يسير على هذا النحو، لكنني لا أتفق معها. وإليكم كيف أرى الأمر باستخدام أرقام أصغر بكثير من الواقع، ولكن لأغراض التوضيح:

لكن المجمع الأكبر لن يبلغ 100 مليون دولار. بل سيبلغ عشرات، إن لم يكن مئات، المليارات من الدولارات أو أكثر. الضمانات المجمعة في أحد السيناريوهات التي تخطر على بالي على الفور تبلغ (أو كانت تبلغ في وقت ما) أكثر من 80 مليار دولار من الضمانات النقدية المودعة. وبمعدل الفائدة على أموال الاحتياطي الفيدرالي، فإن الفائدة على ذلك مبلغ هائل. عند 1.5٪، يبلغ ذلك 1.2 مليار دولار سنويًا.

إذا اضطر بنك الاحتياطي الفيدرالي (أو المشغل) إلى دفع سعر الفائدة على الأموال الفيدرالية، فإن أكبر المشاركين سيتقاسمون 100 مليون دولار شهريًا من الأموال المتولدة بسبب أوجه القصور في النظام. لا أرى مشكلة في استخدام الضمانات كوسيلة للتحكم في المخاطر، لكنني أعتقد أنه من غير الحكمة مكافأة هذه الممارسة عمدًا بالفائدة.

إذا كان تصميم النظام يؤدي إلى متطلبات نقدية بهذا الحجم، فيجب تقاسم الفوائد. حتى لو كانت الأرقام أصغر بكثير من الرسم البياني أعلاه (وأشك في أنها كذلك أو يمكن أن تكون كذلك)، ما زلت أعتقد أن مدفوعات الفائدة يجب تقاسمها على قدم المساواة مع كل من يودع ضمانات نقدية. إذا كانت الفائدة عاملاً مؤخذًا في الاعتبار…

تم تصميم مجمعات الضمانات هذه لتضم أموالاً كافية بحيث لا يتجاوز الخطر أبداً قيمة الضمانات المودعة المتاحة، لذا هناك دائماً هامش كبير وأموال أكثر من اللازم مودعة في حساب ما في مكان ما. على سبيل المثال، إذا كان هناك خطر فعلي بقيمة 50 ألف دولار، فقد يكون هناك متطلب احتياطي بقيمة 250 ألف دولار لكيان جديد يشارك في نظام المدفوعات. بالنسبة لشركة صغيرة جدًا أو مهندس واحد لديه فكرة كبيرة، فإن هذا يمثل عقبة هائلة يجب التغلب عليها.

الفائدة هي برنامج تحفيزي

إحدى المشكلات الرئيسية في مفهوم الاحتياطيات النقدية كوسيلة للتحكم في المخاطر هي أنها تستبعد كل من لا يستطيع تلبية المتطلبات ماليًا، رغم أن مساهماتهم الفكرية قد تقلل بشكل كبير من الحاجة إلى الضوابط النقدية.

أخشى أن يؤدي تطبيق هذا الأمر بشكل خاطئ إلى تشجيع السلوك الخاطئ على المدى الطويل. لا أخشى حقًا أن يرتكب بنك الاحتياطي الفيدرالي خطأً في هذا الصدد، لأنه دأب على اتخاذ الإجراءات الصحيحة على مدى عقود عديدة، لدرجة أنه من الصعب تصور أنه قد يخطئ في هذا الأمر. ومع ذلك، يبدو أن هناك رغبة في أن ينظروا في اتباع نهج مختلف في المستقبل، وإذا اختاروا هم أو مقدمو خدمات آخرون ذلك، فأنا آمل أن تُوزَّع المكافآت على النظام بأكمله وألا تقتصر على عدد قليل من المؤسسات المختارة.