لقد قضيت معظم السنوات العشر الماضية في تطوير منتجات في مجال التكنولوجيا المالية (FinTech)، وهذا الموضوع هو جوهر كل محادثة أجريتها مع البنوك على الإطلاق. ودائمًا ما تتخذ المناقشة اتجاهات مختلفة.

طرحت هذا السؤال على تويتر، وكان السؤال في ذلك الوقت بدا إلى حد ما سؤالًا بلاغيًا. كنت أعتقد أن الإجابات ستكون أكثر اتساقًا اعتمادًا على حالة الاستخدام أو الشراكة. لكن الإجابات فاجأتني وارتقت إلى مستوى أعلى بكثير مما كنت أتوقع.

ما هو متوسط عائد الاستثمار (ROI) للبنك على وديعة العميل؟

في أقل من 24 ساعة، تلقيت درسًا متعمقًا حول هذا الموضوع من بعض الأصدقاء، ومدقق حسابات، ومسؤول سابق في هيئة الرقابة المصرفية، ومصرفي استثماري. كان سؤالي الذي كان إلى حد ما بلاغيًا يشير إلى عيبي الخاص في نهجي لتعريف القيمة. لقد كنت أنزل إلى مستوى أدنى من اللازم!

كان هناك أمر واحد متسق في الإجابات وفي التواصل المستمر عبر الرسائل الخاصة والبريد الإلكتروني: هامش الفائدة الصافي. حتى لو اتفقنا على أنه لم يكن مفيدًا بشكل خاص في تحليل واحد، كان هناك دائمًا اتفاق على أنه مفيد عند النظر في كيفية تحديد البنك لأولويات شراكة محتملة.

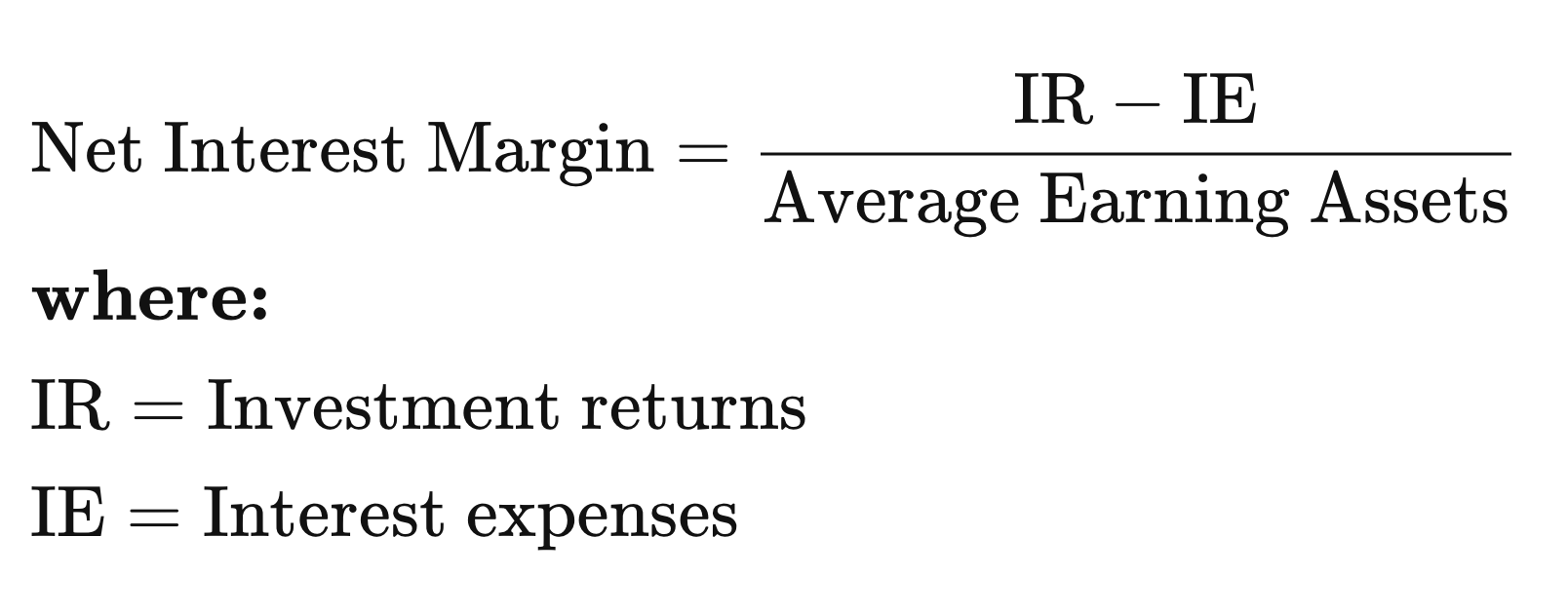

هامش الفائدة الصافي

ببساطة، يدفع البنك لعملائه مقابل الودائع، وهذا يمثل مركز تكلفة بالنسبة للبنك. ثم يحول البنك هذه الودائع إلى أصول يربح منها المال، مثل السندات والقروض، وما إلى ذلك.

فيما يلي تعريف موقع «إنفستوبيديا»:> هامش الفائدة الصافي (NIM) هو مقياس يقارن صافي دخل الفائدة الذي تحققه مؤسسة مالية من منتجات ائتمانية مثل القروض والرهون العقارية، بالفائدة الصادرة التي يدفعها لحاملي حسابات التوفير وشهادات الإيداع (CDs)

باختصار، هو الدخل بعد خصم المصروفات.

فهم قيمة هامش الفائدة الصافي (NIM) بالنسبة لمؤسسة مالية

يمكنك القيام بذلك بالطريقة التي تريدها حقًا، ولكن إليك كيف أفكر في الأمر بعد الأيام القليلة الماضية. لقد قررت أن أنظر إلى السنوات الخمس الماضية وأطبق خط الاتجاه المناسب للمستقبل.

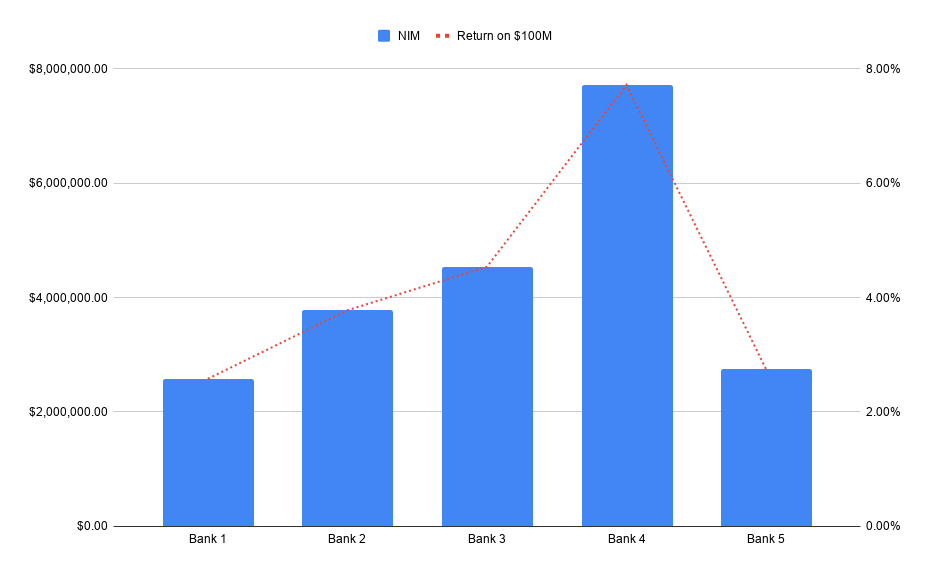

لنفترض إذن أن الشراكة المستهدفة تدر 100 مليون دولار من الودائع الجديدة للبنك. يمكن أن يساعدنا هامش صافي الفائدة (NIM) في تقدير القيمة الافتراضية لتلك الودائع.

يعد تحقيق إيرادات بملايين الدولارات من الخدمات غير المدرة للفائدة، مثل خدمات المعاملات، أمرًا شائعًا جدًّا. أضف إلى ذلك الدخل المدر للفائدة، وسيتضح لك سبب كون التقارب بين شركات التكنولوجيا المالية والبنوك أمرًا عاديًّا الآن.

ليس على البنوك امتلاك كامل البنية التكنولوجية، كما لا تحتاج شركات التكنولوجيا المالية إلى امتلاك كامل البنية التحتية الخاضعة للتنظيم حتى يحقق الجميع النجاح.

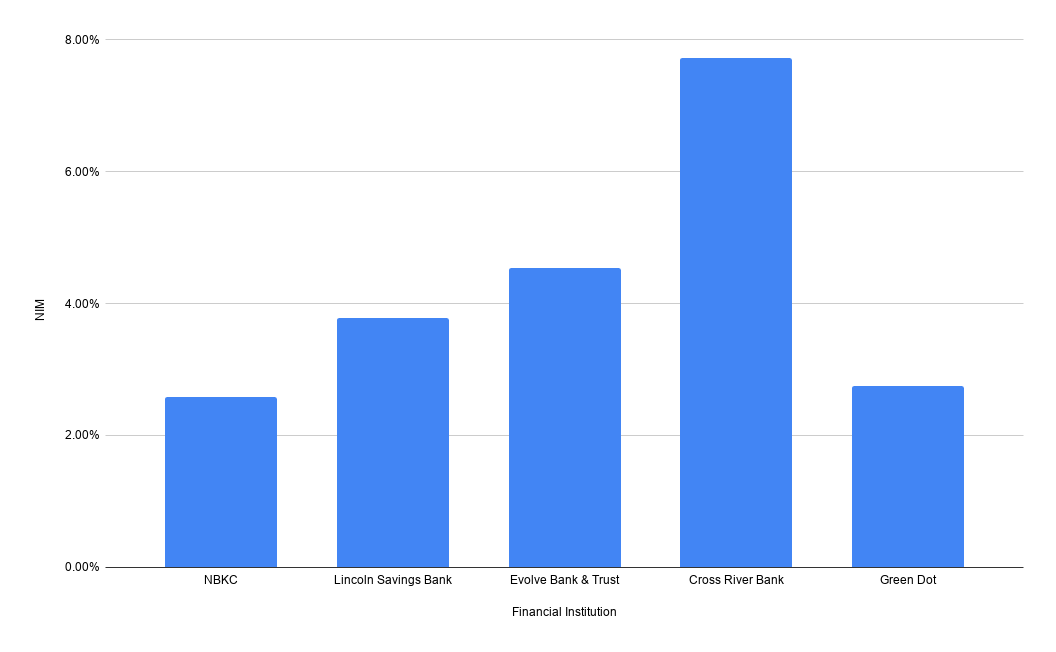

أين يمكن العثور على البيانات المالية للبنوك؟

يمكنك البحث عن البنك والعثور على هامش الفائدة الصافي على موقع FDIC. حدد البنك، والتقرير الذي يجب استخدامه هو «نسب الأداء والوضع المالي». فيما يلي هامش الفائدة الصافي لعام 2019 لبعض البنوك الشائعة في مجال التكنولوجيا المالية:

من الواضح أنني كنت كسولًا ولم أهتم بحساب متوسط الخمس سنوات ولا رقم اتجاه الترحيل للصورة أعلاه. فكرت في أن أترك بعضًا من هذا العمل لكم جميعًا! نظرًا لأن البيانات متاحة للجمهور، يمكنكم جمعها حتى تشبع رغباتكم.

تتوفر البيانات نفسها الخاصة بالاتحادات الائتمانية (Credit Unions) عند الطلب عبر موقع NCUA الإلكتروني. استغرق الأمر حوالي ساعة حتى ظهرت البيانات التي طلبتها في صندوق الوارد الخاص بي.

شكر خاص

إلى عدد قليل من الزملاء في Eide Bailey الذين قدموا تحليلاً مدروساً ومتعمقاً بشكل لا يصدق لهذا السؤال، وإلى كل من رد على تلك التغريدة. شكر خاص لجاكسون جيتس الذي خصص بعض الوقت لإرسال ملاحظات مدروسة حقاً.

تحذير

مثل مقالتي السابقة، يمكن استخدام هذا النوع من البيانات بنوايا حسنة، لكنه قد يوقعك في مأزق إذا لم تكن حذرًا. فهامش الربح الصافي (NIM) يبسط الأمور بشكل مفرط، وتشمل العديد من العلاقات مع شركات التكنولوجيا المالية أنواعًا ومصادر ودائع ستحقق أداءً مختلفًا. ويمكن أن تؤثر حالة الاقتصاد تأثيرًا قويًّا على أداء هامش الربح الصافي (NIM) في المستقبل، لأنه يعتمد على جودة الأصول التي يستثمر فيها البنك.

أفضل طريقة لمعرفة كيف سيحقق البنك أرباحًا من العلاقة التي تبنيها معه هي أن تسأله مباشرةً. الشراكات الجيدة ترتكز على الثقة، ومعظم البنوك ستخبرك بذلك بصراحة.

ما بدأ كغردة سخيفة نوعًا ما منحني بعض المعرفة الجديدة. إنها مناقشة مثيرة للاهتمام تساعد في الإجابة على جانب واحد على الأقل من سؤال «ما هي قيمة الدولار؟»، والذي هو في الحقيقة «ما كانت قيمة الأصل في السنوات الماضية الذي ساعد إيداع دولار واحد في تكوينه؟»، وهو ما يُعد نافذة على الطريقة التي يفكر بها البنك على الأرجح بشأن القيمة التي ستبلغها تلك الدولارات في المستقبل.

يبلغ المبلغ في المثال أعلاه 100 مليون دولار لأنه يمثل الحجم النسبي الذي أعتقد أن العديد من الصفقات تُبرم عنده.