لقد كان تبادل الملاحظات والنتائج بعد قضاء المزيد من الوقت في عالم DeFi جزءًا ممتعًا من هذه الرحلة. فهو يساعد في التواصل مع الأشخاص داخل بيئات التمويل التقليدية وخارجها.

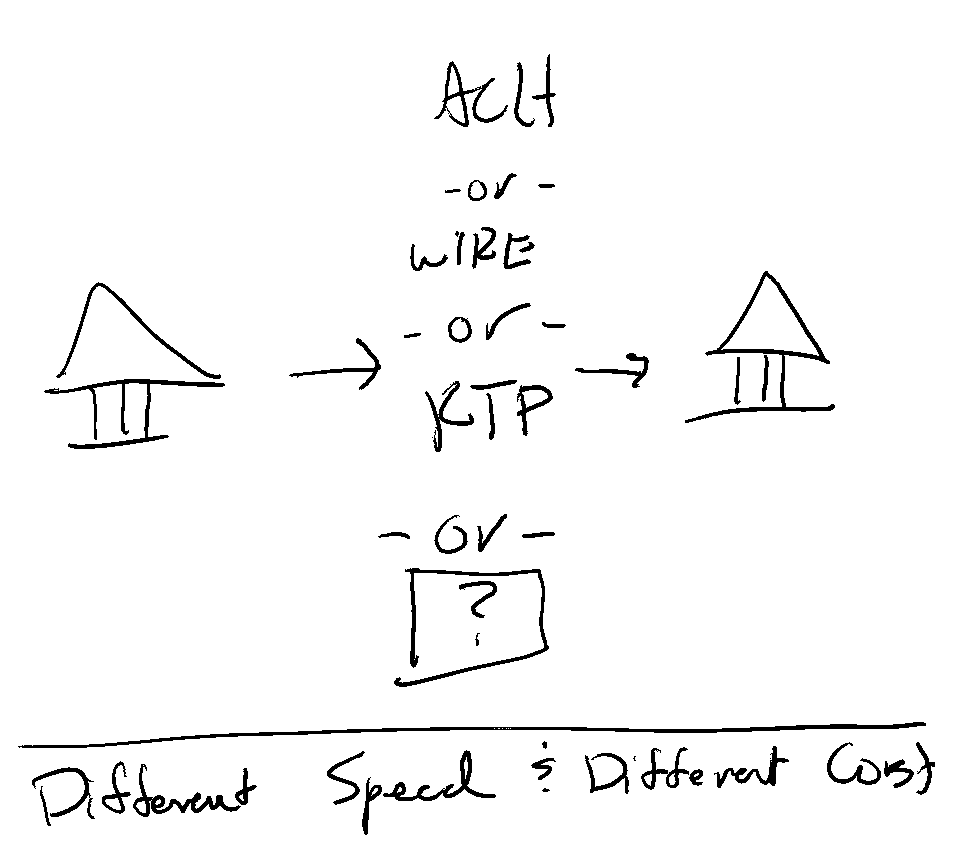

عند الحديث عن تحويل الأموال في البيئة التقليدية، سرعان ما ينصب التركيز على أنواع التحويلات وتدفقات الأموال. وعادةً ما تكون المحادثات حول أنواع التحويلات أحادية الاتجاه. فاختر حالة استخدام محددة، ثم حدد نوع التحويل لنقل الأموال بين البنوك.

بالنسبة لتدفقات الأموال الهائلة، يصبح الرسم البياني أدناه هو محور الاعتبار والخيارات.

اعتمادًا على التفاصيل، قد تتعمق أكثر، لكن الأمر يظل مرتبطًا بالقرارات المذكورة أعلاه. على سبيل المثال، قد يستخدم مشروع ما رموز CCD SEC لخدمة «التحويل المباشر للعملاء» (ACH) إذا كان الأمر يتعلق بقرار تدفق أموال تجاري. قد تختار الشركة خدمة «ACH» في نفس اليوم إذا كان الأمر يتعلق بدفع أجر مقابل العمل المنجز خلال الأسبوع. إذا كانت التكلفة ليست مصدر قلق كبير، وكانت السرعة هي العامل الأساسي، وكان المبلغ أقل من حد معين، وكان بنك المستلم يشارك في خدمة «RTP»، فسيكون الخيار هو «RTP»!

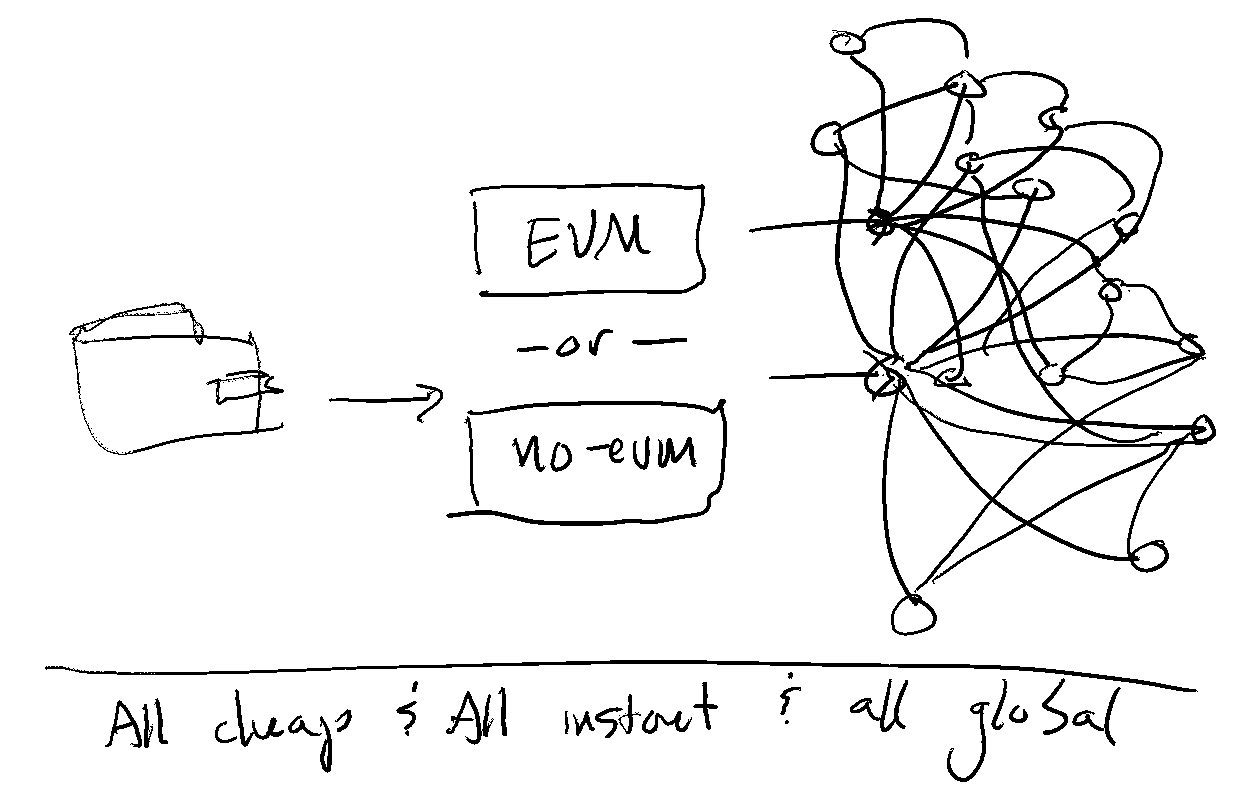

في عالم DeFi، يكون الأمر أكثر بساطة. تبدو المعاملة كما يلي:

تأتي الأموال من محفظة، لكن لا يهم تقريبًا أي محفظة. السؤال التالي هو: ما هي السلسلة المستخدمة، هل هي EVM أم لا، وما هو النظام البيئي الذي ستدخل إليه الأموال بعد التحويل.

يصبح السؤال متعلقًا بالتشغيل البيني الذي يستغرق عادةً من بضعة أيام إلى بضعة أسابيع لحله من نقطة الصفر، على عكس ما قد يستغرق عقدًا من الزمن في البيئة الأخرى. يعد التنقل بين البنوك التي تقوم بإنشاء وعمليات إرجاع ACH أكثر صعوبة واستهلاكًا للوقت بشكل كبير مقارنةً بالتنقل بين السلاسل.

لا يمكن القول إن أيًا من الحلين أفضل في حد ذاته، حيث أن لكل منهما مزاياه، لكنهما مختلفان بلا شك.