تستند معظم أنظمة المحاسبة إلى نظام ثنائي الأرقام العشرية. وما لم تكن تعمل في مجال محدد من مجالات الأنظمة التكنولوجية، فإن فكرة تطوير أنظمة تعتمد على 3 أو 18 رقمًا عشريًّا هي أمر يقترب من السخافة، ولا يجدر مناقشته مع شخص لا يعمل في هذا المجال.

النقود، بالنسبة لمعظم البشر، هي نظام مكون من رقمين عشريين. لطالما كانت قاعدة العلامتين العشريتين هذه راسخة في ذهني، على الرغم من أنني لست متأكدًا من أن أي شخص آخر يعتبرها قاعدة. وبمجرد أن تصبح تكاليف النظام أقل بشكل مستدام من عتبة العلامتين العشريتين، يزداد عدد حالات استخدامه بشكل كبير. كما يصبح من الأسهل بكثير دعمه ماليًا.

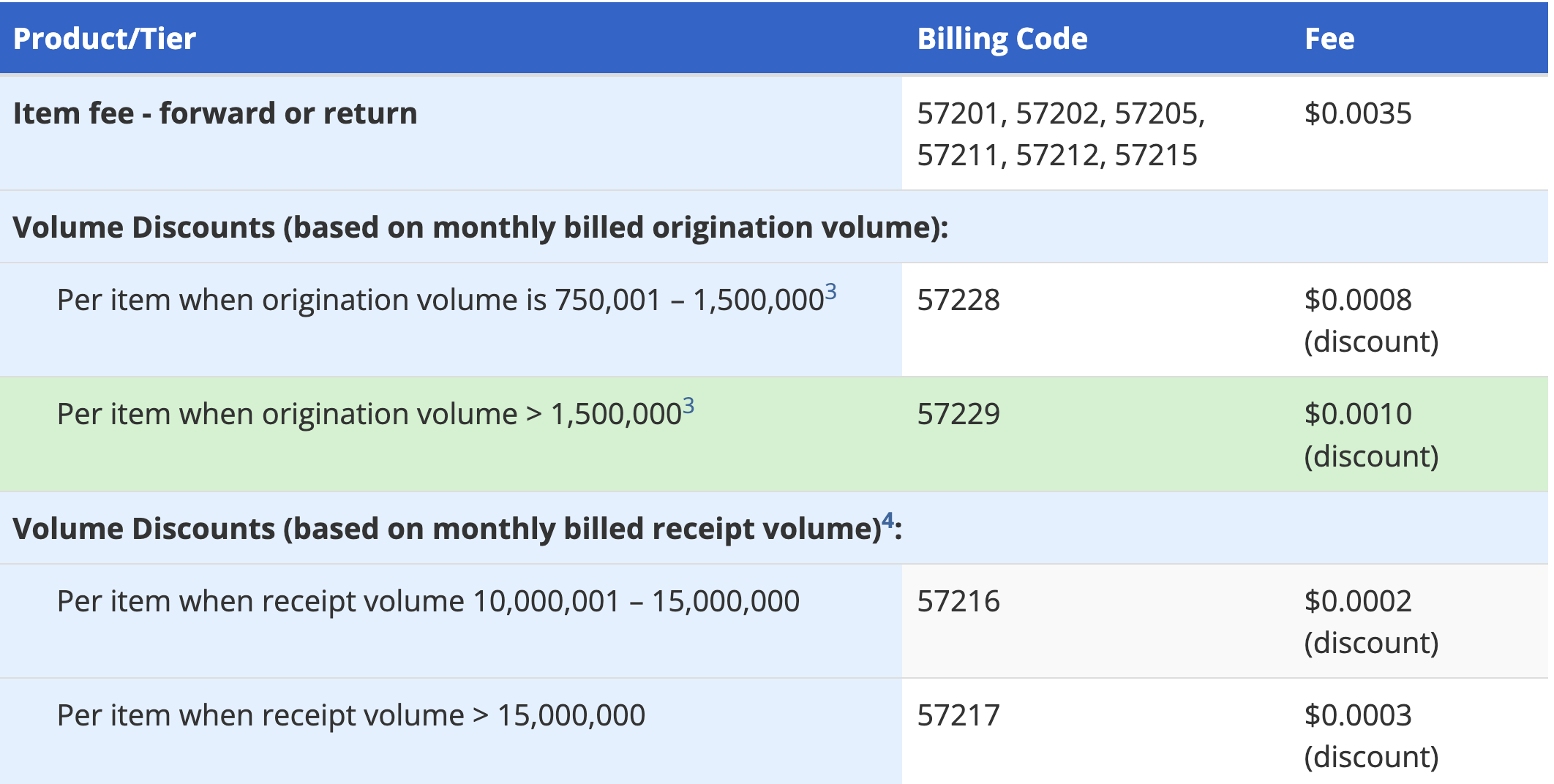

أشهر مثال على ذلك (على حد علمي) هو تسعير FedACH. تسعير FedACH ليس سرًا، بل هو أمر واضح للعيان.

تكلف المعاملة النموذجية عبر نظام الدفع الآلي الفيدرالي (ACH) أقل من سنت واحد، لكن الحصول على هذا السعر صعب للغاية. يحاول المشاركون الجدد الانضمام إلى هذا النظام منذ سنوات، ونادرًا ما ينجحون في ذلك.

ما يميز البروتوكولات التي تصل إلى هذه الحدود التكلفية بشكل جوهري هو أن الجميع يمكنهم الوصول إليها. قد تقضي 10 سنوات في محاولة الحصول على أسعار FedACH المذكورة أعلاه، لكن يمكنك الوصول إلى أسعار البروتوكول المذكورة أدناه في غضون دقائق قليلة.

ما يبدو لي ملفتًا أيضًا، وقد لا يكون واضحًا على الفور، هو أنني لا أعتقد أن هذه الأنظمة تتنافس حقًا على حالات الاستخدام. والآن بعد أن أصبح هناك تكافؤ في الأسعار بينها، أصبح من الأسهل بكثير بناء تجارب تشمل كليهما دون انقطاع للمستخدم النهائي.

عندما تكون تكاليف البنية التحتية متشابهة بين مقدمي الخدمة، يصبح من الأسهل بكثير توفير تجربة مستخدم سلسة.