Das Thema der Verfügbarkeit von Geldern kam vor einigen Wochen bei einem Telefonat mit einem potenziellen Großpartner zur Sprache. Ob Gelder bei einer elektronischen Transaktion dem Empfänger sofort zur Verfügung stehen, hängt in den meisten Fällen von der Überweisungsart ab, die für den Geldtransfer verwendet wird.

In den USA gibt es viele Überweisungsarten, bei denen die Gelder nicht sofort verfügbar sind. Daher haben viele Unternehmen im Laufe der Jahre dieses Problem gelöst, indem sie eine gemeinsame Lösung dafür entwickelt haben.

Diese Lösung besteht darin, einen Dritten einzuschalten, der Liquidität bereitstellt, sodass der Empfänger sofort über das Geld verfügen kann.

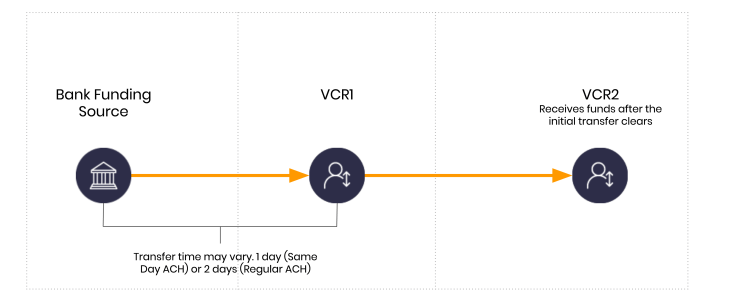

Hier sind die grundlegenden Abläufe in einem normalen Szenario ohne Liquiditätsanbieter unter Verwendung der „Dwolla“-Kundentypen. In diesem Beispiel ist VCR1 der Absender und VCR2 der Empfänger.

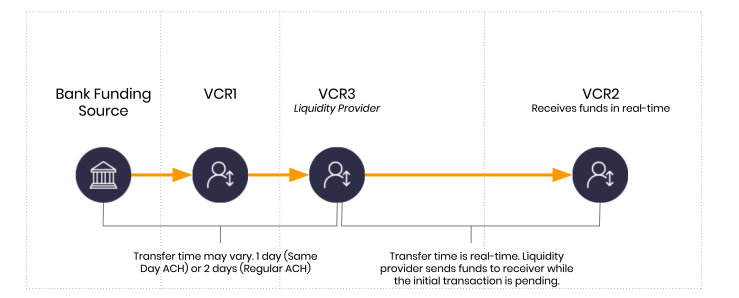

Diese übliche Verzögerung lässt sich, wie oben erwähnt, durch die Einbindung eines Dritten lösen, der Liquidität bereitstellt. Weniger technisch ausgedrückt bedeutet dies, dass jemand dem Empfänger das Geld vorstreckt und das Risiko trägt, dass die Zahlung des Absenders fehlschlägt.

Ein Beispiel dafür, wie dies aus Sicht des Geldflusses abläuft, sieht wie folgt aus.

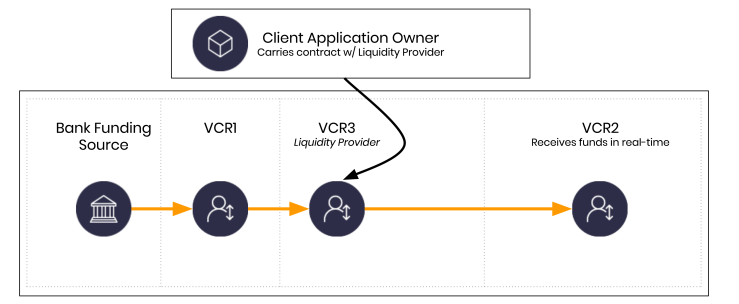

VCR3 stellt eine neue Einheit dar, die nicht im ursprünglichen Geldfluss enthalten ist. VCR3 wird von einem Liquiditätsanbieter betrieben oder gehört diesem. Es sei darauf hingewiesen, dass dies zum Zwecke der Veranschaulichung stark vereinfacht dargestellt ist. VCR3 könnte tatsächlich auch vom Eigentümer der Client-Anwendung betrieben werden, sofern der Vertrag zwischen dem Inhaber des VCR3-Kontos und dem Eigentümer der Client-Anwendung dies zulässt.

Ist das tatsächlich möglich?

Das geschieht täglich in Systemen auf der ganzen Welt. Da die Hochfinanz in die FinTech vordringt – oder umgekehrt –, kommt dies immer häufiger vor.

Was kostet Liquidität also?

Das variiert stark. Manche Unternehmen beschaffen sich genügend Kapital und sichern sich die entsprechenden Lizenzen, um die Liquidität außerbilanziell zu finanzieren. Eine weitere Lösung ist die Zusammenarbeit mit einer Bank, eine andere wiederum die Partnerschaft mit einer anderen Art von Liquiditätsanbieter.

Auch wenn die wirtschaftlichen Rahmenbedingungen variieren mögen, wollen wir uns drei mögliche Lösungen ansehen, wenn die Liquidität durch die Übernahme von Transaktionsrisiken in Form von kurzfristigen Verbindlichkeiten finanziert wird. In diesem Beispiel gibt es drei Kostenszenarien, die ich häufig beobachte:

- Fed-Funds-Satz. Dieser lag zum Zeitpunkt meiner ersten Abfassung dieses Textes bei 0,25 % p. a. Der Fed-Funds-Satz sinkt von Tag zu Tag.

- Eine gewerbliche Kreditlinie. Nehmen wir 6 % p. a. an. Selbst wenn der Fed-Satz niedriger ist, kommen Nichtbanken selten in den Genuss dieses Zinssatzes.

- Etwas Provokativeres. Nehmen wir 12 % p. a. an. Das sind die Zinssätze, die häufiger anzutreffen sind.

Die Kosten hängen vom Partner ab.

Ein entscheidender Faktor ist hier, dass die Liquidität nicht auf Jahresbasis, sondern täglich bereitgestellt wird. Bei der Betrachtung der tatsächlichen Kosten ist es wichtig zu berücksichtigen, wie viel Geld für welchen Zeitraum bereitgestellt wird.

Wenn man Echtzeitumgebungen einführt, kann man die Kosten Tag für Tag, Stunde für Stunde, Minute für Minute und ja … Sekunde für Sekunde aufschlüsseln.

Tageszinsen sind in diesem Szenario wichtig

Bei einer typischen „ACH“-Transaktion muss man möglicherweise mit einer Verzögerung von zwei Tagen rechnen. Wenn Sie also 1 Mio. Dollar benötigen (da dies für dieses Beispiel ein einfacher Betrag ist), könnten Sie eine der oben genannten Partnerlösungen nutzen, um diese 1 Mio. Dollar zu finanzieren. Denken Sie daran: Die Liquidität basiert fast immer auf einer Beziehung zwischen dem Liquiditätsanbieter und dem Anwendungsbetreiber.

Wer trägt also die Kosten? In der Regel trägt der Eigentümer der Client-Anwendung die Kosten für das Programm, das der Liquiditätsanbieter ermöglicht.

Kurz gesagt: Wenn wir einfach die oben genannten Kreditzinsen zugrunde legen, können wir davon ausgehen, dass 1 Mio. $ Liquidität bei einem Zinssatz von 6 % etwa 164,38 $ pro Tag kostet, täglich aufgelaufen.

Um die zweitägige Lücke zu überbrücken, müssten Sie 328,76 Dollar zahlen. Wenn man von einer durchschnittlichen Verbrauchertransaktion von etwa 124 Dollar ausgeht, könnten Sie täglich mehr als 8.000 Verbrauchertransaktionen abwickeln und den Händler in Echtzeit bezahlen, indem Sie das Geld leihen und das Renditerisiko übernehmen. Ein wichtiger Aspekt, den man dabei nicht vergessen darf, ist, dass der Verbraucher keinen Kredit aufnimmt. Der Verbraucher ist in diesem Beispiel der Nutznießer dessen, dass der Betreiber der Kunden-App und der Liquiditätsanbieter das Risiko übernehmen, um eine bessere Benutzererfahrung und sofortigen Zugriff auf Geld zu ermöglichen.

Die Kosten für die Einführung der Echtzeit-Verfügbarkeit von Geldern sind nicht mehr so hoch wie früher.

Bei 0,25 % betragen die Kosten von 164,38 $ pro Tag nur noch 6,85 $ pro Tag. Bei einer zweitägigen Vorlaufzeit belaufen sich die Kosten auf 13,70 $ pro 1.000.000 $.

Hier sind die Zahlen, falls Sie sie durchgehen möchten. Sie dienen nur zu Demonstrationszwecken und sollten nicht als endgültig angesehen werden. Eine Reihe von Variablen könnte die tatsächlichen Kosten beeinflussen.

| Liquidität | Jahreszinssatz | Jährliche Kosten | 2 Tage | 1 Tag | pro Stunde | Pro Minute | Pro Sekunde |

|---|---|---|---|---|---|---|---|

| 10.000.000 $ | 0,55 % | 55.000 $ | 301,37 $ | 150,68 $ | 6,28 $ | 0,105 | 0,0017 $ |

| 1.000.000 $ | 6,00 % | 60.000 $ | 328,77 $ | 164,38 $ | 6,85 | 0,114 | 0,0019 |

| 1.000.000 $ | 12,00 % | 120.000 $ | 657,53 $ | 328,77 $ | 13,70 $ | 0,228 | 0,0038 $ |

| 1.000.000 $ | 20,00 % | 200.000 $ | 1.095,89 $ | 547,95 $ | 22,83 $ | 0,381 $ | 0,0063 $ |

Programmierung riskanter Dinge

Wenn Systeme es verschiedenen Parteien ermöglichen, in Echtzeit Risiken einzugehen, müssen wir uns überlegen, wer Tag für Tag, Stunde für Stunde, Minute für Minute und Sekunde für Sekunde Gebote abgeben könnte. Das ist zwar spannend, aber auch gefährlich, wenn es unverantwortlich gehandhabt wird.

Wenn Sie so etwas entwickeln, würde ich Ihnen dringend empfehlen, einen auf Technikrecht spezialisierten Anwalt zu beauftragen, der Ihnen bei der Gestaltung Ihrer Geschäftsbeziehungen helfen kann. Der technische Aspekt des Geldtransfers ist mittlerweile der einfache Teil. Früher war es genau umgekehrt!