In den letzten Monaten hat sich das Team von Brale intensiv mit DeFi beschäftigt, und dabei kommt man um die Diskussion um „stablecoin“ einfach nicht herum. Wenn man bei Google nach „Was ist ein stablecoin?“ sucht, lautet die erste Antwort:

Stablecoins are cryptocurrencies. The value of which is pegged, or tied, to that of another currency, commodity or financial instrument. - Source

Unter dieser Definition wurden verschiedene Formen von Stablecoins bereits bis zum Überdruss diskutiert und beschrieben. Takens Theorem hat einen interessanten Beitrag darüber verfasst, wie man diese Formen von Stablecoins als Produkte neu definieren kann.

Eine der Fragen, die wir uns vielleicht stellen sollten, lautet: „Warum sollte jemand einen „stablecoin“ oder ein stabiles Kryptowährungsprodukt wollen?“ Meine Antwort ist eine Beobachtung: In Zeiten der Angst ziehen wir uns in die Sicherheit oder in die Preisstabilität zurück. In Zeiten der Euphorie hat jeder einen Wert im Kopf, bei dem er aussteigt und seine Gewinne sichert. So oder so fällt es mir schwer, mir eine Welt vorzustellen, in der die Mehrheit der zukünftigen DeFi-Nutzer 1) nicht weiß, dass sie DeFi nutzen, und 2) die Preisstabilität der von ihnen verwendeten Währungen sich als wesentliches Merkmal herausstellt.

Lassen wir alle Diskussionen über Reservewährungen und die Frage, welche welche sein sollte, für einen Moment beiseite, und ich werde versuchen, weiterzumachen 🙂

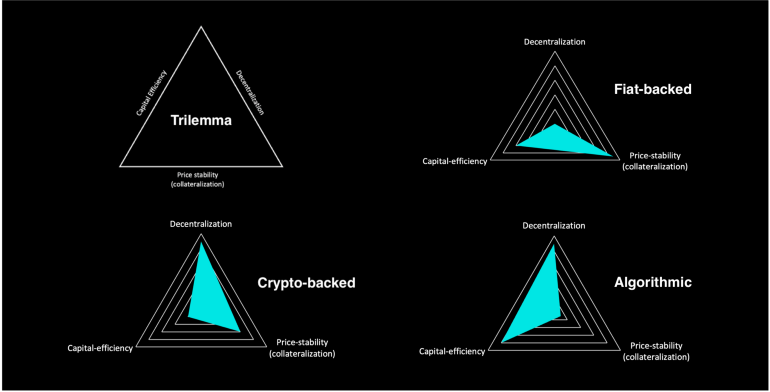

Eines der hilfreichen Elemente des oben geposteten Blogbeitrags ist dieses Bild, das die Eigenschaften verschiedener Stablecoins recht gut veranschaulicht. Einer der Gründe für die vielfältigen Formen ist, dass es schlichtweg mehrere Ansätze dafür gibt, wie man eine stabile Kryptowährung einführen könnte. Einige sind weitaus experimenteller als andere, aber alle müssen sich mit den Herausforderungen der Preisstabilität, der Kapitaleffizienz und der Dezentralisierung auseinandersetzen.

Das obige Bild geht davon aus, dass Dezentralisierung gut und Zentralisierung schlecht ist. Ähnlich wie bei der ursprünglichen Definition von „stablecoin“ gibt es hier viel zu erörtern, und diese Begriffe können in unterschiedlichen Kontexten unterschiedliche Bedeutungen haben. Ich frage mich oft, welche Kombination aus beiden die ideale Lösung ist. Ich bin mir einfach nicht sicher, ob wir sie bereits vollständig erkannt haben, was es schwierig macht, sie zu beschreiben oder zu erklären.

Wenn man sich auf den durch Fiat-Währungen gedeckten Bereich konzentriert, würde man sich diese Definition wahrscheinlich anders vorstellen. Sie könnte zum Beispiel etwa so aussehen:

Stablecoins are digital dollars backed 1:1 by government-backed assets held with regulated financial institutions audited by third parties to ensure redeemability.

USDC und USDP erfüllt diese Kriterien.

Mein Freund Faisal beschreibt es manchmal als ähnlich wie einen Bankscheck. Sobald ein reguliertes Unternehmen ihn ausstellt, steht das Geld immer irgendwo bereit, wenn der Scheck auf der anderen Seite vorgelegt wird.

Der Streit um die Begriffe scheint für alle eine Herausforderung zu sein. Wenn jemand einem Verbraucher gegenüber den Begriff „stablecoin“ verwendet und der Verbraucher diesen Begriff aufgrund des vermeintlichen Zwecks der Coin nutzt, könnte derselbe Verbraucher auch etwas wie UST verwenden, ohne zu wissen, was passieren könnte.

Falls UST für Sie neu ist, gibt es viele Blogs, die sich damit befassen, aber dieser hier ist besonders gut. UST wurde als „stablecoin“ vermarktet, und für diejenigen, die sich intensiv mit dem Konzept des algorithmischen Ansatzes beschäftigten, war es ein spannendes Projekt. Bis es das nicht mehr war und 50 Mrd. $ verloren gingen – ein Großteil davon gehörte normalen Menschen, die nun wahrscheinlich Vertrauensprobleme in der Zukunft haben werden.

Wenn so etwas passiert, ist das ein schwerwiegender Vertrauensbruch. Das gesamte Konzept der Stabilität bröckelt, und wenn etwas passiert, das in seiner Größenordnung mit Enron vergleichbar ist, werden die Menschen reagieren. Die Menschen sollten reagieren.

Es ist überall zu beobachten:

New Yorks Finanzaufsichtsbehörde veröffentlicht Leitlinien für „stablecoin“, fordert Mindestreserveanforderungen und Prüfungen

LUMMIS UND GILLIBRAND LEGEN WEGWEISENDEN GESETZESENTWURF VOR, UM EINEN REGULATORISCHEN RAHMEN FÜR DIGITALE VERMÖGENSWERTE ZU SCHAFFEN

Verordnung zur Gewährleistung einer verantwortungsvollen Entwicklung digitaler Vermögenswerte

Und so geht es immer weiter…

Was mir als einzigartig auffällt, ist, dass all diese Gesetzgeber versuchen, einen Rahmen zu schaffen, der es für den Rest der Welt einfacher und sicherer macht, DeFi-Produkte zu nutzen. Das ist spannend und scheint mir positiv zu sein, wenn man bedenkt, was dies für DeFi im Allgemeinen bedeuten könnte.

Nur ein kleiner Prozentsatz der Menschen nutzt DeFi-Produkte täglich, und die Präsenz von langweiligen Stablecoins und verschiedenen CBDCs scheint gewissermaßen unvermeidlich. Einige der eher langweiligen Produkte dürften für Unternehmen und Banken leichter einzuführen sein, sobald die entsprechenden Vorschriften in Kraft treten. In diesem Fall scheint es wahrscheinlicher zu werden, dass ein wachsender Prozentsatz der Menschen Zugang zu diesen Technologien erhält.

Langweilig kann gut sein.