Wenn große Geldsummen bewegt werden, gibt es in der Regel irgendwo Sicherheitenanforderungen. Um es stark zu vereinfachen: Das ist im Grunde Geld (Bargeld), das eine Partei einer anderen zur Verfügung stellen muss, falls etwas schiefgeht.

Erfahrene Organisationen können vielleicht eine Anleihe, ein Akkreditiv, ein Schuldinstrument oder eine andere Art von Vermögenswert nutzen, aber die meisten von uns kommen nicht umhin, echtes Bargeld bereitzustellen, um das Risiko abzudecken, das wir in ein System einbringen. Das ist Bargeld, das wir nicht für andere Dinge ausgeben können.

Das Beunruhigende daran ist: Wenn es wirklich schiefgeht und die Sicherheiten nicht korrekt verwaltet werden, geht es ohnehin richtig schief. Tatsächlich führt die Verstärkung des Risikos zu einem potenziell größeren Problem als nur der ineffiziente Einsatz von Bargeld.

Ich betrachte dieses Geld immer als „totes Geld“. Es arbeitet nicht, es bringt keine Rendite. Meistens handelt es sich um eine akzeptierte Risikokontrolle, die davon ausgeht, dass etwas passieren könnte.

Wenn man sich wirklich mit den Grundlagen des Verhaltens von Organisationen auseinandersetzt, wird deutlich, dass sie immer das tatsächliche Bargeld schützen. Ich gebe zu, dass diese Methode in den meisten Situationen tatsächlich funktioniert. Wenn man eine Belohnung (oder Strafe) an Bargeld knüpft, wird dem Geld Aufmerksamkeit geschenkt.

Einige wenige Situationen, in denen man am Ende über Kapitalpools zur Risikosteuerung verfügt, sind die Zahlungsabwicklung und der Handel. In beiden Fällen muss das Unternehmen, das das Risiko eingeht (oder es trägt), zunächst Bargeld vorstrecken.

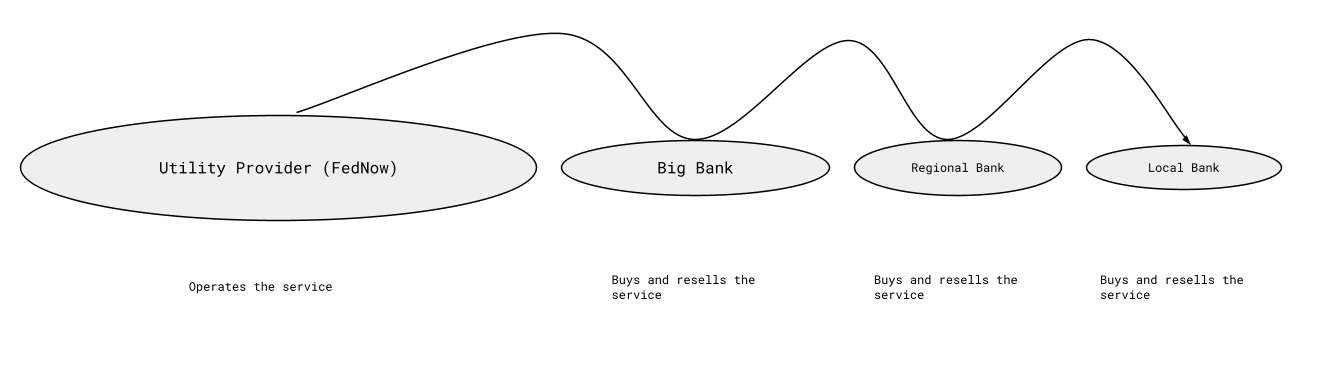

Ich werde die Sicherheitenanforderungen für den Handel außer Acht lassen, um mich auf das Thema zu konzentrieren, das ich hier näher beleuchten möchte. Das Thema Kreditvergabe kam kürzlich auf Twitter im Zusammenhang mit „RTP“ und „FedNow“ zur Sprache. Die folgende Abbildung zeigt in stark vereinfachter Form, wie Unternehmen Zugang zu diesen Systemen erhalten. „RTP“ oder „FedNow“ betreiben diese Systeme und stellen sie über einen relativ vorhersehbaren Teilnehmerkreis bereit.

RTP und FedNow sind dabei zwei Echtzeit-Initiativen. Eine der aufgeworfenen Fragen lautet: Sollten die Banken Zinsen auf ihre hinterlegten Barreserven erhalten, um am Zahlungssystem teilnehmen zu können? Ich denke, die Antwort lautet „nein“, es sei denn, sie sind verpflichtet, diese an ihre Kunden weiterzugeben, die die aggregierten Sicherheiten hinterlegen. Diese Zinsen müssten vom Netzbetreiber stammen, der dafür zuständig ist, die Konnektivität zu ermöglichen.

Ich befürchte, dass die Gewährung von Zinsen ausschließlich an den größten Endpunkt einen Anreiz schafft, unnatürlich hohe Bareinlagen zu verlangen oder „totes Geld“ als Risikokontrolle übermäßig einzusetzen. Außerdem entsteht dadurch ein Anreiz für die Endpunkte, von kleineren Unternehmen eine „Farbgebung“ zu verlangen, obwohl diese letztendlich diejenigen sind, die die Mittel hinterlegen.

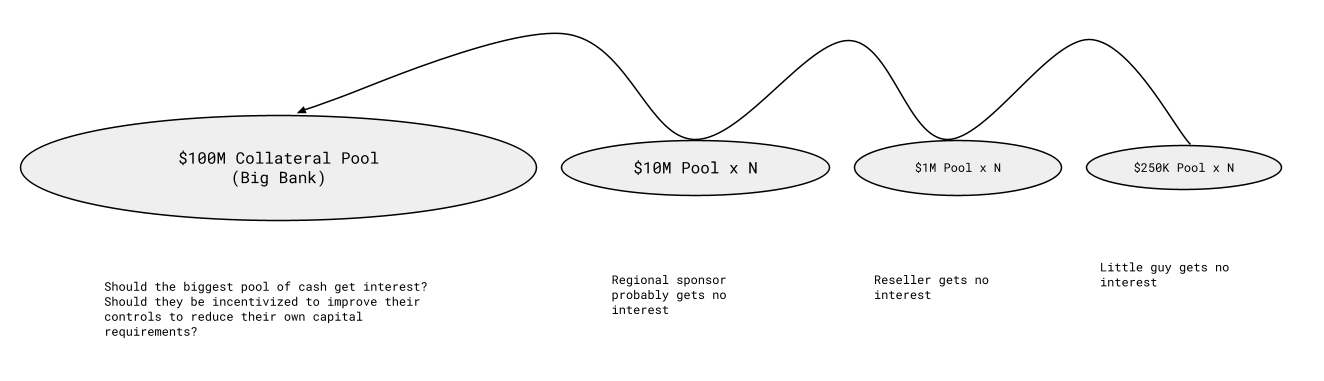

Meiner Meinung nach fließt das zinsfreie Geld aller Beteiligten einfach zum größten Endpunkt, der damit Zinsen verdient, wenn das System falsch umgesetzt wird. Ich verstehe, dass es ein Gegenargument gibt, wonach es genau so funktionieren sollte – ich teile diese Ansicht jedoch nicht. Hier ist meine Sichtweise anhand von Zahlen, die weit unter den realen Werten liegen, aber der Veranschaulichung dienen:

Der größte Pool wird allerdings nicht bei 100 Mio. $ liegen. Er wird sich auf Dutzende, wenn nicht Hunderte von Milliarden Dollar oder mehr belaufen. Die aggregierten Sicherheiten in einem Szenario, das mir spontan einfällt, umfassen (oder umfassten zu einem bestimmten Zeitpunkt) mehr als 80 Mrd. $ an hinterlegten Barsicherheiten. Bei dem Fed-Funds-Satz sind die Zinsen dafür unglaublich hoch. Bei 1,5 % sind das jährlich 1,2 Mrd. $.

Müsste die Fed (oder der Betreiber) den Fed-Funds-Satz zahlen, würden sich die größten Teilnehmer monatlich 100 Mio. $ an Erträgen teilen, die aufgrund von Systemineffizienzen entstehen. Ich habe kein Problem mit Sicherheiten als Risikokontrolle, halte es jedoch für unklug, diese Praxis absichtlich mit Zinsen zu belohnen.

Wenn die Systemgestaltung den Bargeldbedarf in dieser Größenordnung vorantreibt, sollten die Vorteile geteilt werden. Selbst wenn die Zahlen viel kleiner sind als in der obigen Darstellung (was ich bezweifle), bin ich dennoch der Meinung, dass die Zinszahlungen gleichrangig unter allen verteilt werden sollten, die Barsicherheiten hinterlegen. Wenn Zinsen eine Rolle spielen würden…

Diese Sicherheitenpools sind so konzipiert, dass sie genügend Geld enthalten, damit das Risiko niemals die verfügbaren hinterlegten Sicherheiten übersteigt; daher gibt es regelmäßig erheblichen Spielraum und mehr Geld als nötig, das irgendwo auf einem Konto liegt. Wenn beispielsweise das tatsächliche Risiko bei 50.000 $ liegt, könnte für ein neues Unternehmen, das am Zahlungssystem teilnimmt, eine Mindestreserve von 250.000 $ vorgeschrieben sein. Für ein extrem kleines Unternehmen oder einen einzelnen Ingenieur mit einer großartigen Idee ist das eine riesige Hürde, die es zu überwinden gilt.

Zinsen sind ein Anreizprogramm

Eines der Hauptprobleme beim Konzept der Barreserven als Risikokontrolle besteht darin, dass es all jene ausschließt, die die finanziellen Anforderungen nicht erfüllen können, deren intellektuelle Beiträge jedoch den Bedarf an diesen Barreserven erheblich verringern könnten.

Ich befürchte, dass dies, wenn es falsch umgesetzt wird, langfristig zu unerwünschtem Verhalten führt. Ich fürchte nicht wirklich, dass die Fed hier etwas falsch machen könnte, da sie über so viele Jahrzehnte hinweg das Richtige getan hat, dass es schwer vorstellbar ist, dass sie hier einen Fehler begehen würde. Dennoch scheint der Wunsch zu bestehen, dass sie in Zukunft eine andere Vorgehensweise in Betracht ziehen, und sollten sie oder andere Anbieter sich dafür entscheiden, hoffe ich, dass die Vorteile im gesamten System verteilt werden und nicht auf einige wenige ausgewählte Organisationen beschränkt bleiben.