Ich entwickle seit fast 10 Jahren FinTech-Produkte, und dieses Thema steht im Mittelpunkt jedes Gesprächs mit Banken, das ich je geführt habe. Die Diskussion verläuft dabei immer in unterschiedliche Richtungen.

Ich habe diese Frage auf Twitter gestellt, und damals war sie eher rhetorisch gemeint. Ich ging davon aus, dass die Antworten je nach Anwendungsfall bzw. Partnerschaft einheitlicher ausfallen würden. Die Antworten haben mich überrascht und waren viel allgemeiner gehalten, als ich erwartet hatte.

Wie hoch ist der durchschnittliche ROI einer Bank bei einer Kundeneinlage?

In weniger als 24 Stunden erhielt ich von einigen Freunden, einem Wirtschaftsprüfer, einem ehemaligen Bankaufsichtsbeamten und einem Investmentbanker eine Meisterklasse zu diesem Thema. Meine etwas rhetorische Frage spielte auf meinen eigenen Fehler bei der Herangehensweise an die Wertbestimmung an. Ich bin zu sehr ins Detail gegangen!

Eines zog sich wie ein roter Faden durch die Antworten und den weiteren Austausch per Direktnachricht und E-Mail: die Nettozinsmarge. Auch wenn wir uns einig waren, dass sie für eine einzelne Analyse nicht besonders aussagekräftig ist, herrschte doch stets Einigkeit darüber, dass sie nützlich ist, wenn es darum geht, zu beurteilen, wie eine Bank eine potenzielle Partnerschaft priorisieren könnte.

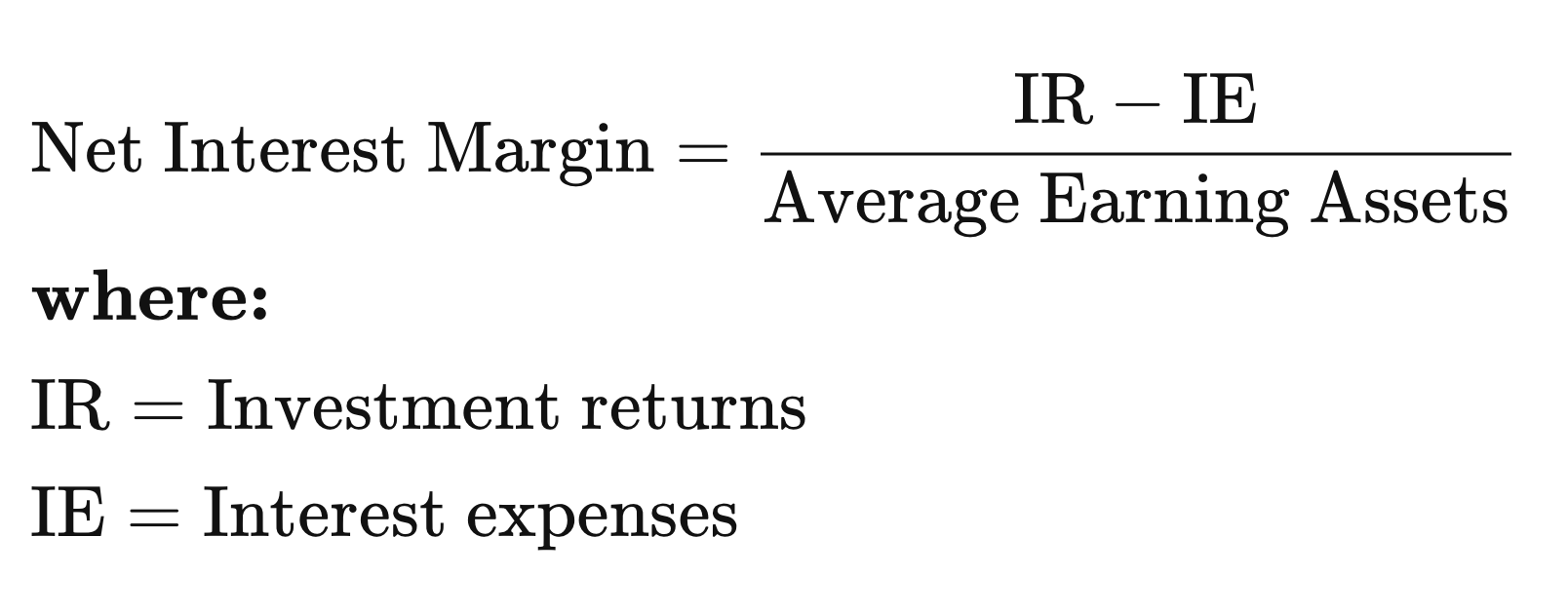

Nettozinsmarge

Einfach ausgedrückt: Eine Bank zahlt ihren Kunden Zinsen für Einlagen, was für die Bank einen Kostenfaktor darstellt. Diese Einlagen wandelt sie dann in Vermögenswerte um, mit denen sie Geld verdient – Anleihen, Kredite usw.

Hier die Definition von Investopedia:> Die Nettozinsmarge (NIM) ist eine Kennzahl, die den Nettozinsertrag, den ein Finanzunternehmen aus Kreditprodukten wie Krediten und Hypotheken erzielt, mit den Zinsaufwendungen vergleicht, die es an Inhaber von Sparkonten und Festgeldkonten (CDs) zahlt.

Kurz gesagt: Ertrag nach Abzug der Aufwendungen.

Den NIM-Wert für ein Finanzinstitut verstehen

Man kann das eigentlich ganz nach Belieben angehen, aber so sehe ich das nach den letzten Tagen. Ich habe beschlossen, die letzten 5 Jahre zu betrachten und die entsprechende Trendlinie für die Zukunft anzuwenden.

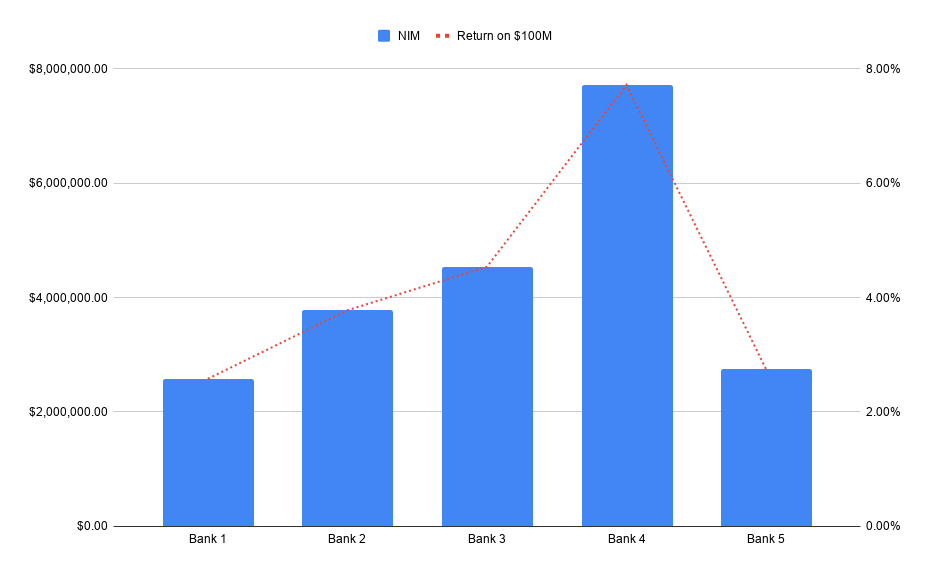

Nehmen wir also an, dass die angestrebte Partnerschaft einer Bank 100 Mio. $ an neuen Einlagen einbringt. Anhand der NIM lässt sich hypothetisch abschätzen, welchen Wert diese Einlagen haben.

Es ist durchaus üblich, Millionen von Dollar an Einnahmen aus nicht zinsgenerierenden Dienstleistungen wie Transaktionsdienstleistungen zu erzielen. Rechnet man die zinsgenerierenden Erträge hinzu, wird klar, warum die Annäherung zwischen FinTechs und Banken mittlerweile zur Normalität geworden ist.

Banken müssen nicht den gesamten Technologie-Stack besitzen, und FinTechs müssen nicht die gesamte regulierte Infrastruktur besitzen, damit alle davon profitieren können.

Wo findet man die Finanzdaten von Banken?

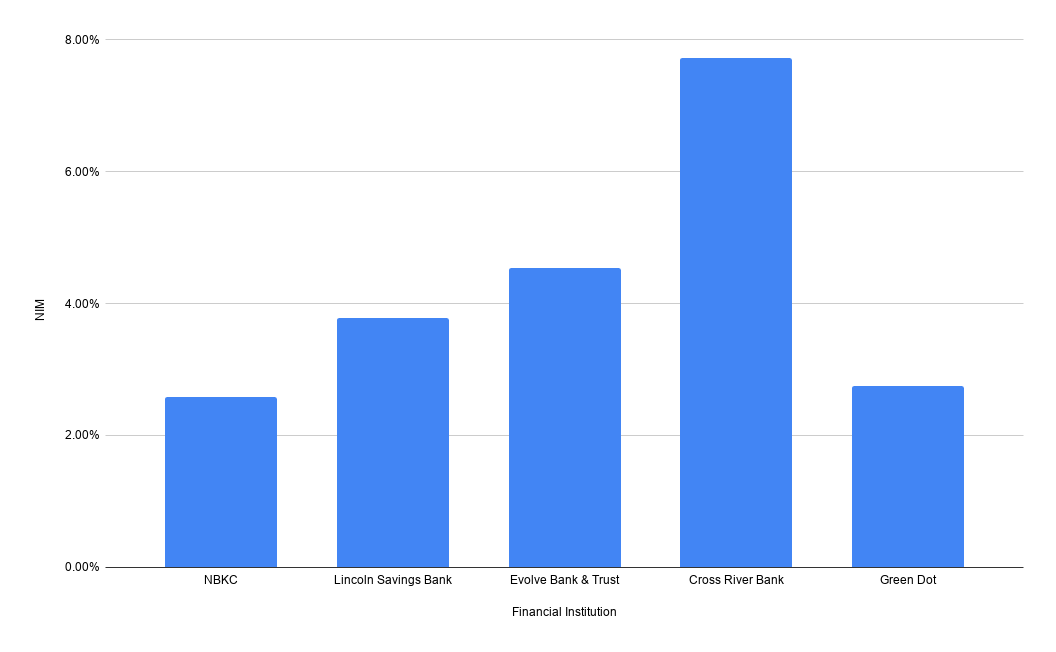

Sie können auf der FDIC-Website nach der jeweiligen Bank suchen und dort die Nettozinsmarge einsehen. Wählen Sie die Bank aus; der zu verwendende Bericht ist „Performance and Condition Ratios“. Hier ist die Nettozinsmarge für das Jahr 2019 einiger gängiger FinTech-Banken:

Natürlich war ich faul und habe mir weder die Mühe gemacht, den 5-Jahres-Durchschnitt noch den Trendwert für das obige Bild zu berechnen. Ich dachte mir, ich überlasse euch einen Teil dieser Arbeit! Da die Daten öffentlich zugänglich sind, könnt ihr sie nach Herzenslust sammeln.

Die gleichen Daten sind für Kreditgenossenschaften auf Anfrage über die NCUA-Website erhältlich. Es dauerte etwa eine Stunde, bis die von mir angeforderten Daten in meinem Posteingang eintrafen.

Besonderer Dank

An einige Mitarbeiter von Eide Bailey, die eine unglaublich fundierte und tiefgehende Analyse dieser Frage geliefert haben, sowie an alle, die auf diesen Tweet geantwortet haben. Ein besonderes Dankeschön an Jackson Gates, der sich die Zeit genommen hat, mir einige wirklich aufschlussreiche Anmerkungen zu schicken.

Eine Warnung

Wie schon in meinem letzten Beitrag: Diese Art von Daten kann zwar mit guten Absichten genutzt werden, aber wenn man nicht aufpasst, kann man sich damit in Schwierigkeiten bringen. Die Nettozinsmarge (NIM) vereinfacht die Dinge zu sehr, und viele FinTech-Beziehungen umfassen Einlagenarten und -quellen, die eine unterschiedliche Wertentwicklung aufweisen. Die Konjunkturlage kann die zukünftige Entwicklung der Nettozinsmarge stark beeinflussen, da diese von der Qualität der Vermögenswerte abhängt, in die die Bank investiert hat.

Der beste Weg, um herauszufinden, wie die Bank mit der Geschäftsbeziehung, die du mit ihr aufbaust, Geld verdienen wird, ist, sie direkt zu fragen. Gute Partnerschaften basieren auf Vertrauen, und die meisten Banken werden es dir ganz offen sagen.

Was als eine Art alberner Tweet begann, hat mir neue Erkenntnisse gebracht. Es ist eine interessante Diskussion, die hilft, zumindest eine Seite der Frage „Was ist ein Dollar wert?“ zu beantworten – die eigentlich lautet: „Was war ein Vermögenswert in den vergangenen Jahren wert, zu dessen Schaffung ein auf der Einlage befindlicher Dollar beigetragen hat?“ Dies gibt einen Einblick darin, wie die Bank wahrscheinlich darüber denkt, was diese Dollar in Zukunft wert sein werden.

Das obige Beispiel beläuft sich auf 100 Mio. $, da dies meiner Meinung nach die Größenordnung ist, in der zahlreiche Geschäfte abgeschlossen werden.