La question de la disponibilité des fonds a été abordée lors d'un appel téléphonique avec un partenaire potentiel de premier plan il y a quelques semaines. Le moment où les fonds sont mis à la disposition du bénéficiaire dans le cadre d'une transaction électronique dépend le plus souvent du type de virement utilisé pour transférer l'argent.

Aux États-Unis, de nombreux types de virement ne permettent pas une disponibilité immédiate des fonds ; c’est pourquoi, au fil des ans, de nombreuses entreprises ont résolu ce problème en mettant au point une solution commune.

Cette solution consiste à faire appel à un tiers qui intervient pour fournir des liquidités, permettant ainsi au bénéficiaire d’accéder instantanément aux fonds.

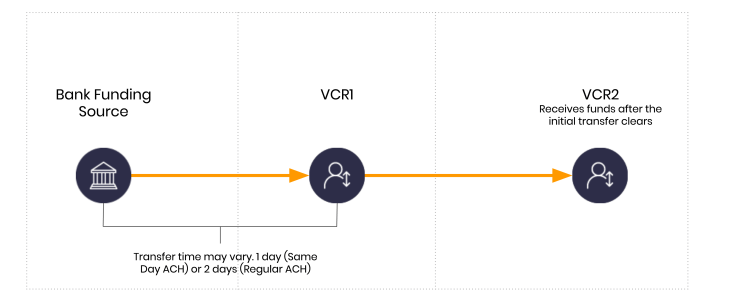

Voici le fonctionnement de base dans un scénario normal sans fournisseur de liquidités, en utilisant les types de clients de l’Dwolla. Dans cet exemple, VCR1 est l’expéditeur et VCR2 est le destinataire.

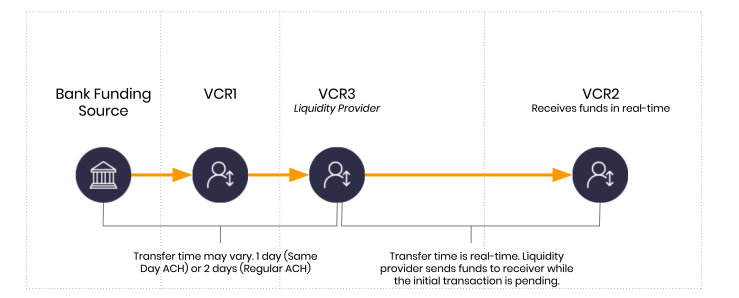

Ce délai standard peut être résolu en faisant intervenir un tiers pour fournir des liquidités, comme mentionné ci-dessus. En termes moins techniques, cela signifie que quelqu’un avancera les fonds au destinataire et assumera le risque d’un échec du paiement de l’expéditeur.

Voici un exemple illustrant comment cela se déroule du point de vue des flux de fonds.

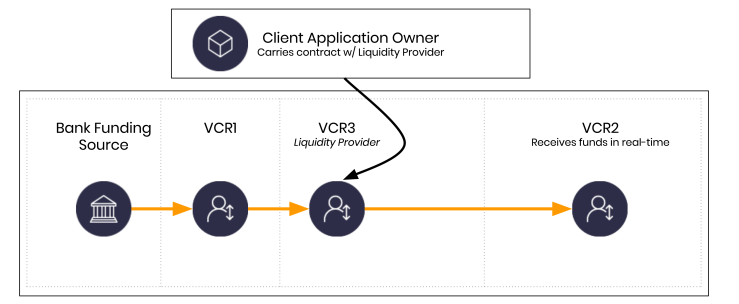

VCR3 représente une nouvelle entité non incluse dans le flux de fonds initial. VCR3 est géré ou détenu par un fournisseur de liquidité. Il convient de noter que cet exemple est simplifié à l’extrême à des fins de compréhension. VCR3 pourrait en réalité être géré par le propriétaire de l’application cliente, à condition que le contrat entre le titulaire du compte VCR3 et le propriétaire de l’application cliente le permette.

Est-ce réellement possible ?

Cela se produit tous les jours dans des systèmes partout dans le monde. À mesure que la haute finance envahit la FinTech, ou inversement, ce phénomène se généralise de plus en plus.

Alors, quel est le coût de la liquidité ?

Cela varie considérablement. Certaines entreprises lèvent suffisamment de fonds et obtiennent les licences nécessaires pour pouvoir financer cette liquidité hors de leur bilan. Une autre solution consiste à s’associer à une banque, et une autre encore à s’associer à un autre type de fournisseur de liquidité.

Bien que les aspects économiques puissent varier, examinons trois solutions possibles si la liquidité est financée en acceptant un risque de transaction sous la forme d’une dette à court terme. Dans cet exemple, voici trois scénarios de coûts que je rencontre couramment :

- Taux des fonds fédéraux. Celui-ci s’établissait à 0,25 % par an au moment où j’ai rédigé ce texte pour la première fois. Le taux des fonds fédéraux baisse de jour en jour.

- Une ligne de crédit commerciale. Supposons un taux de 6 % par an. Même si le taux de la Fed est plus bas, les établissements non bancaires bénéficient rarement de ce taux.

- Une hypothèse plus extrême. Supposons un taux de 12 % par an. Ce sont là les taux que l’on observe le plus couramment.

Le coût dépend du partenaire.

Un élément clé ici est que la liquidité n’est pas fournie sur une base annualisée, mais au jour le jour. Lorsque l’on examine le coût réel, il est important de prendre en compte le montant des fonds accordés et la durée de l’emprunt.

Lorsque l’on passe à des environnements en temps réel, on peut décomposer les coûts jour après jour, heure par heure, minute par minute, et oui… seconde par seconde.

Les intérêts journaliers sont importants dans ce scénario

Dans le cadre d’une transaction «ACH» classique, vous pouvez être confronté à un délai de 2 jours. Ainsi, si vous avez besoin d’un million de dollars (parce que c’est un montant simple à utiliser pour cet exemple), vous pourriez utiliser l’une des solutions partenaires que j’ai mentionnées plus haut pour financer ce million de dollars. N’oubliez pas que la liquidité repose presque toujours sur une relation entre le fournisseur de liquidité et le propriétaire de l’application.

Alors, qui supporte le coût ? C’est généralement le propriétaire de l’application cliente qui prend en charge le coût du programme rendu possible par le fournisseur de liquidité.

En résumé, si l’on se base uniquement sur les taux de prêt que j’ai mentionnés plus haut, on peut estimer qu’une liquidité de 1 million de dollars coûte environ 164,38 dollars par jour à 6 %, calculés au jour le jour.

Pour couvrir ce délai de deux jours, il faudrait payer 328,76 dollars. En supposant une transaction moyenne d’environ 124 dollars, cela permettrait de prendre en charge plus de 8 000 transactions par jour et de payer le commerçant en temps réel, en empruntant l’argent et en assumant le risque de rendement. Il est important de garder à l’esprit une nuance : le consommateur ne contracte aucun emprunt. Dans cet exemple, le consommateur bénéficie du fait que le propriétaire de l’application cliente et le fournisseur de liquidités assument le risque afin d’offrir une meilleure expérience utilisateur et un accès instantané à l’argent.

Le coût lié à la mise en place d’une disponibilité des fonds en temps réel n’est plus aussi élevé qu’auparavant.

À 0,25 %, le coût de 164,38 $ par jour passe à 6,85 $ par jour. Avec un délai de 2 jours, le coût s’élève à 13,70 $ par million de dollars.

Voici les chiffres si vous souhaitez les examiner. Ils sont fournis à titre d’exemple et ne doivent pas être considérés comme définitifs. Un certain nombre de variables pourraient modifier les coûts réels.

| Liquidité | Taux annuel | Coût annuel | 2 jours | 1 jour | Par heure | Par minute | Par seconde |

|---|---|---|---|---|---|---|---|

| 10 000 000 $ | 0,55 % | 55 000 $ | 301,37 $ | 150,68 $ | 6,28 $ | 0,105 | 0,0017 |

| 1 000 000 $ | 6,00 % | 60 000 $ | 328,77 $ | 164,38 $ | 6,85 | 0,114 | 0,0019 |

| 1 000 000 $ | 12,00 % | 120 000 $ | 657,53 | 328,77 $ | 13,70 $ | 0,228 | 0,0038 $ |

| 1 000 000 $ | 20,00 % | 200 000 $ | 1 095,89 $ | 547,95 $ | 22,83 $ | 0,381 | 0,0063 $ |

Programmer des éléments risqués

Lorsque des systèmes permettent à différentes parties de prendre des risques en temps réel, on peut commencer à se demander qui pourrait enchérir jour après jour, heure après heure, minute après minute et seconde après seconde. Bien que passionnant, cela peut aussi s’avérer dangereux si cela est fait de manière irresponsable.

Si vous développez un projet de ce type, je vous recommande vivement de faire appel à un juriste spécialisé en technologie qui pourra vous aider à structurer vos relations. L'aspect technique du transfert d'argent est désormais la partie la plus simple. Autrefois, c'était l'inverse !