Au cours des derniers mois, l’équipe de Brale s’est plongée dans l’univers de la DeFi, et il est impossible d’échapper au débat sur les «stablecoins». Si vous tapez « qu’est-ce qu’un stablecoin » sur Google, la première réponse qui s’affiche est la suivante :

Stablecoins are cryptocurrencies. The value of which is pegged, or tied, to that of another currency, commodity or financial instrument. - Source

Dans le cadre de cette définition, diverses formes de stablecoins ont été débattues et décrites ad nauseam. Takens Theorem propose un article intéressant sur la manière de recadrer ces formes de stablecoins en tant que produits.

L’une des questions que nous pourrions commencer à nous poser est : « Pourquoi quelqu’un voudrait-il un « stablecoin » ou un produit de cryptomonnaie stable ? » Ma réponse est une observation : en période de crainte, nous recherchons la sécurité ou l’absence de volatilité des prix. En période d’euphorie, chacun a un seuil à partir duquel il se retire pour sécuriser ses gains. Quoi qu’il en soit, j’ai du mal à imaginer un monde où la majorité des futurs utilisateurs de la DeFi 1) ne sauraient pas qu’ils utilisent la DeFi et 2) où la stabilité des prix des monnaies qu’ils utilisent s’avérerait être une caractéristique essentielle.

Laissant de côté pour l’instant toutes les discussions sur les monnaies de réserve et sur lesquelles devraient l’être, je vais tenter de passer à autre chose 🙂

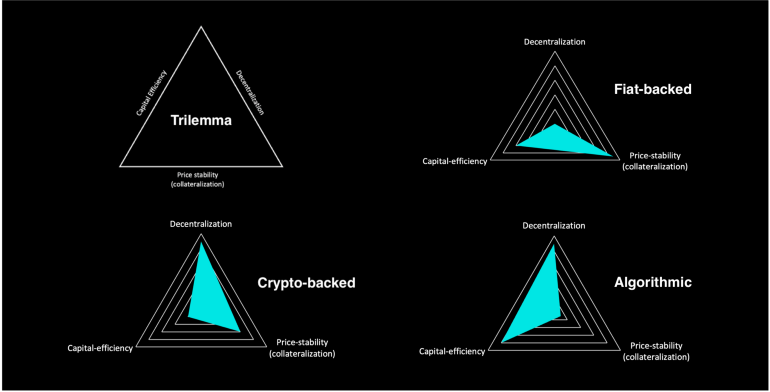

L’un des éléments utiles du blog mentionné ci-dessus est cette image qui présente clairement les caractéristiques des différents stablecoins. L’une des raisons de cette diversité réside simplement dans le fait qu’il existe plusieurs approches pour introduire une cryptomonnaie stable. Certaines sont bien plus expérimentales que d’autres, mais toutes doivent relever les défis de la stabilité des prix, de l’efficacité du capital et de la décentralisation.

L’image ci-dessus part du principe que la décentralisation est une bonne chose et que la centralisation est une mauvaise chose. Tout comme la définition initiale de l’stablecoine, il y a beaucoup à approfondir, et ces termes peuvent revêtir des significations différentes selon le contexte. Je me demande souvent quelle combinaison des deux constitue la solution idéale ? Je ne suis tout simplement pas sûr que nous l’ayons encore pleinement cernée, ce qui rend difficile de la décrire ou de l’expliquer.

Si l’on se concentre sur le panier adossé à des monnaies fiduciaires, on imaginerait probablement une définition différente. Par exemple, cela pourrait ressembler à ceci :

Stablecoins are digital dollars backed 1:1 by government-backed assets held with regulated financial institutions audited by third parties to ensure redeemability.

USDC et l’USDP répond à ces critères.

Mon ami Faisal le décrit parfois comme un chèque de banque. Une fois émis par une entité réglementée, l’argent est toujours disponible quelque part lorsque le chèque est présenté à l’autre bout.

C’est la bataille autour des termes qui semble poser un défi à tout le monde. Lorsqu’une personne utilise le terme « stablecoin » auprès d’un consommateur, et que ce dernier s’en sert en raison de l’usage qu’il pense pouvoir en faire, ce même consommateur pourrait utiliser de l’UST sans savoir ce qui pourrait arriver.

Si l’UST est un sujet nouveau pour vous, de nombreux blogs expliquent ce concept, mais celui-ci est particulièrement intéressant. L’UST a été commercialisé comme un « stablecoin », et pour ceux qui s’intéressaient de près au concept de l’approche algorithmique, c’était un projet passionnant. Jusqu’à ce que ce ne soit plus le cas, et que 50 milliards de dollars soient anéantis, dont une grande partie appartenait à des gens ordinaires qui auront probablement du mal à faire confiance à l’avenir.

Lorsque ce genre de choses se produit, il s’agit d’une violation majeure de la confiance. Le concept même de stabilité s’effondre, et lorsqu’un événement d’une ampleur comparable à celle du scandale Enron se produit, les gens réagissent. Et ils ont raison de réagir.

On en parle partout :

L’autorité de surveillance financière de New York publie des recommandations sur l’stablecoin, réclame des réserves obligatoires et des audits

LUMMIS ET GILLIBRAND PRÉSENTENT UN TEXTE DE LOI HISTORIQUE VISANT À CRÉER UN CADRE RÉGLEMENTAIRE POUR LES ACTIFS NUMÉRIQUES

Décret présidentiel visant à garantir un développement responsable des actifs numériques

Et la liste est encore longue…

Ce qui me frappe, c’est que tous ces législateurs tentent de créer un cadre qui permettra au reste du monde de commencer à utiliser les produits DeFi plus facilement et en toute sécurité. C’est passionnant et cela semble être une bonne chose, compte tenu de ce que cela pourrait signifier pour la DeFi en général…

Seul un faible pourcentage de la population utilise quotidiennement les produits DeFi, et la présence de stablecoins « ennuyeux » et de diverses CBDC semble quelque peu inévitable. Certains des produits les plus « ennuyeux » devraient devenir plus faciles à adopter pour les entreprises et les banques, quelle que soit la réglementation qui sera finalement adoptée. Dans ce cas, cela semble augmenter la probabilité qu’un pourcentage croissant de la population ait accès à ces technologies.

L’ennui peut être une bonne chose.