Lorsque des sommes d’argent importantes sont transférées, il y a généralement des exigences de garantie à respecter. Pour simplifier à l’extrême, il s’agit essentiellement d’argent (liquidités) qu’une partie doit remettre à une autre au cas où quelque chose tournerait mal.

Les organisations les plus sophistiquées peuvent parfois recourir à une obligation, une lettre de crédit, un instrument de dette ou tout autre type d’actif, mais la plupart d’entre nous n’ont d’autre choix que de mettre de côté des liquidités pour couvrir le risque que nous faisons peser sur un système. Il s’agit d’argent que nous ne pouvons pas dépenser à d’autres fins.

Ce qui est un peu inquiétant, c’est que lorsque les choses tournent vraiment mal et que la garantie n’est pas gérée correctement, la situation dégénère de toute façon. En réalité, l’amplification du risque engendre un problème potentiellement plus grave que la simple inefficacité de l’utilisation de ces liquidités.

Je considère toujours cet argent comme de l’argent mort. Il ne sert à rien, il ne rapporte rien. Le plus souvent, il s’agit d’un mécanisme de contrôle des risques accepté qui part du principe qu’un événement pourrait se produire.

Quand on examine vraiment en détail le comportement des organisations, on constate qu’elles protègent toujours les liquidités réelles. Je reconnais que cette méthode fonctionne donc dans la plupart des situations. Si l’on associe une récompense (ou une sanction) aux liquidités, cela attire l’attention.

Il existe quelques situations où l’on se retrouve avec des réserves de capital destinées à la gestion des risques, notamment dans le cadre de l’initiation de paiements et des opérations de trading. Dans ces deux cas, l’entité qui introduit le risque (ou qui le finance) doit avancer des liquidités.

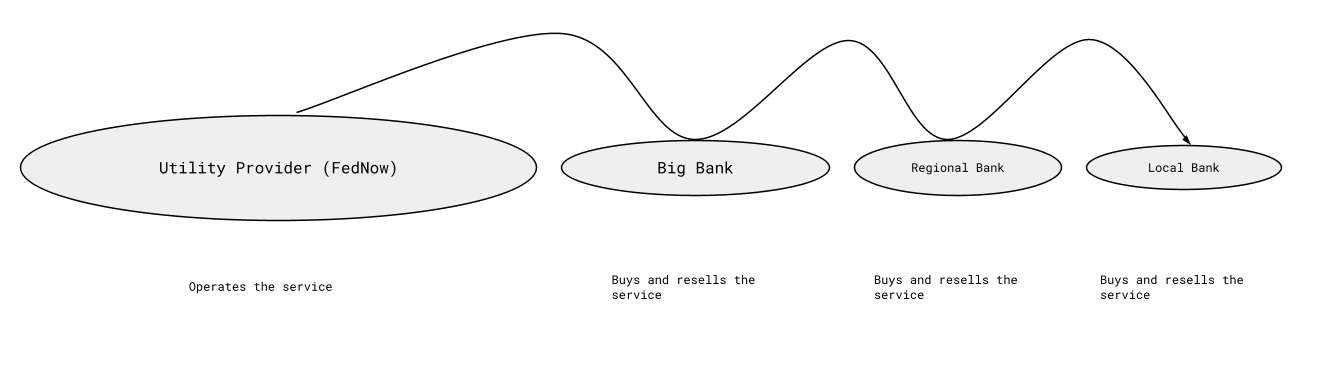

Je vais faire abstraction des exigences de garantie pour le trading afin de me concentrer sur le sujet que je vais aborder. La question de l’octroi de crédits a récemment été soulevée sur Twitter dans le contexte de l’RTP et de FedNow. L’image ci-dessous schématise à l’extrême la manière dont les entreprises accèdent à ces systèmes. L’RTP ou FedNow les gère et les distribue via un ensemble de participants assez prévisible.

RTP et FedNow étant deux initiatives en temps réel. L’une des questions posées est la suivante : les banques devraient-elles pouvoir percevoir des intérêts sur leurs réserves de trésorerie déposées pour participer au système de paiement ? Je pense que la réponse est non, à moins qu’elles ne soient tenues de répercuter ces intérêts sur leurs clients qui déposent les garanties agrégées. Ces intérêts devraient provenir du fournisseur de services, dont le rôle est d’assurer la connectivité.

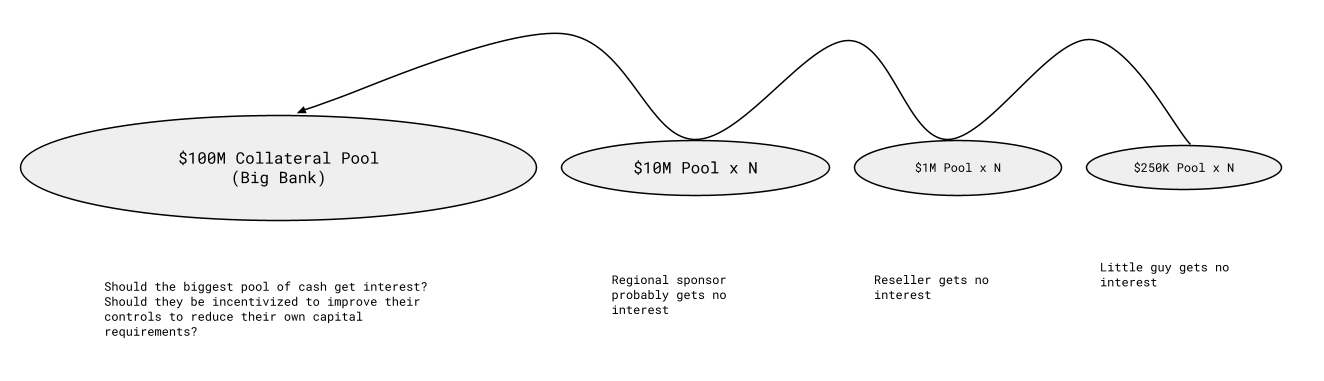

Je crains que le fait de garantir des intérêts uniquement au plus grand nœud terminal ne crée une incitation à exiger de manière artificielle d’importants dépôts de trésorerie ou à surutiliser l’argent inactif comme mesure de contrôle des risques. Cela incite également les nœuds terminaux à exiger une « colorisation » des petites entités, qui finiront en réalité par être celles qui déposent les fonds.

À mon avis, si cela est mal géré, l’argent sans intérêt de tout le monde finit simplement par affluer vers le plus grand nœud terminal, qui en tire des intérêts. Je comprends qu’il existe un contre-argument selon lequel cela devrait fonctionner ainsi, mais je ne suis tout simplement pas d’accord avec cela. Voici comment je vois les choses, avec des chiffres bien inférieurs à la réalité, mais à des fins de démonstration :

Le plus grand pool ne s’élèvera toutefois pas à 100 millions de dollars. Il s’agira de dizaines, voire de centaines de milliards de dollars, voire plus. Dans un scénario qui me vient spontanément à l’esprit, le montant total des garanties en espèces déposées s’élève (ou s’élevait à un moment donné) à plus de 80 milliards de dollars. Au taux des fonds fédéraux, les intérêts générés sont colossaux. À 1,5 %, cela représente 1,2 milliard de dollars par an.

Si la Fed devait payer (ou si l’opérateur devait le faire) le taux des fonds fédéraux, les principaux participants se partageraient 100 millions de dollars par mois, somme générée par les inefficacités du système. Je n’ai rien contre les garanties en tant que moyen de contrôle des risques, mais je pense qu’il est imprudent de récompenser intentionnellement cette pratique par des intérêts.

Si la conception du système entraîne des besoins en liquidités d’une telle ampleur, les bénéfices devraient être partagés. Même si les chiffres sont bien inférieurs à ceux du schéma ci-dessus (ce dont je doute), je continue de penser que les paiements d’intérêts devraient être répartis à parts égales entre tous ceux qui déposent des garanties en espèces. Si les intérêts devaient être pris en compte…

Ces fonds de garantie sont conçus pour contenir suffisamment d’argent afin que le risque ne dépasse jamais le montant des garanties déposées ; il y a donc régulièrement une marge de manœuvre importante et plus d’argent que nécessaire qui dort sur un compte quelque part. Par exemple, si le risque réel s’élève à 50 000 $, l’exigence de réserve pour une nouvelle entité participant au système de paiement pourrait être de 250 000 $. Pour une très petite entreprise ou un ingénieur indépendant porteur d’une grande idée, cela représente un obstacle énorme à surmonter.

Les intérêts constituent un programme d’incitation

L’un des principaux problèmes liés au concept de réserves de trésorerie comme moyen de contrôle des risques est qu’il exclut tous ceux qui ne peuvent pas satisfaire financièrement aux exigences, alors que leurs contributions intellectuelles pourraient réduire considérablement le besoin de ces contrôles de trésorerie.

Je crains que, si cela est mal géré, cela n’encourage un comportement inapproprié à long terme. Je ne crains pas vraiment que la Fed fasse fausse route dans ce domaine, car elle a pris les bonnes décisions pendant tant de décennies qu’il est difficile d’imaginer qu’elle se trompe sur ce point. Cela dit, il semble y avoir une volonté de sa part d’envisager de faire les choses différemment à l’avenir et, si elle-même ou d’autres prestataires choisissent de le faire, j’espère que les bénéfices seront répartis dans l’ensemble du système et ne se limiteront pas à quelques organisations triées sur le volet.