Je développe des produits FinTech depuis près de dix ans, et ce sujet est au cœur de toutes les discussions que j’ai eues avec des banques. Les débats prennent toujours des directions différentes.

J’ai posé cette question sur Twitter et, à l’époque, elle était quelque peu rhétorique. Je pensais que les réponses seraient plus homogènes en fonction du cas d’utilisation ou du partenariat. Les réponses m’ont surpris et se sont avérées bien plus approfondies que ce à quoi je m’attendais.

Quel est le retour sur investissement moyen d’une banque sur un dépôt client ?

En moins de 24 heures, j’ai reçu une véritable leçon magistrale sur le sujet de la part de quelques amis, d’un auditeur, d’un ancien régulateur bancaire et d’un banquier d’affaires. Ma question, quelque peu rhétorique, faisait allusion à ma propre lacune dans l’approche de la définition de la valeur. Je m’étais concentré sur un niveau trop bas !

Un élément revenait systématiquement dans les réponses et dans les échanges qui ont suivi par message privé et par e-mail : la marge d’intérêt nette. Même si nous étions d’accord pour dire qu’elle n’était pas particulièrement utile dans le cadre d’une analyse ponctuelle, tout le monde s’accordait à dire qu’elle l’était lorsqu’il s’agissait d’évaluer comment une banque pourrait hiérarchiser un partenariat potentiel.

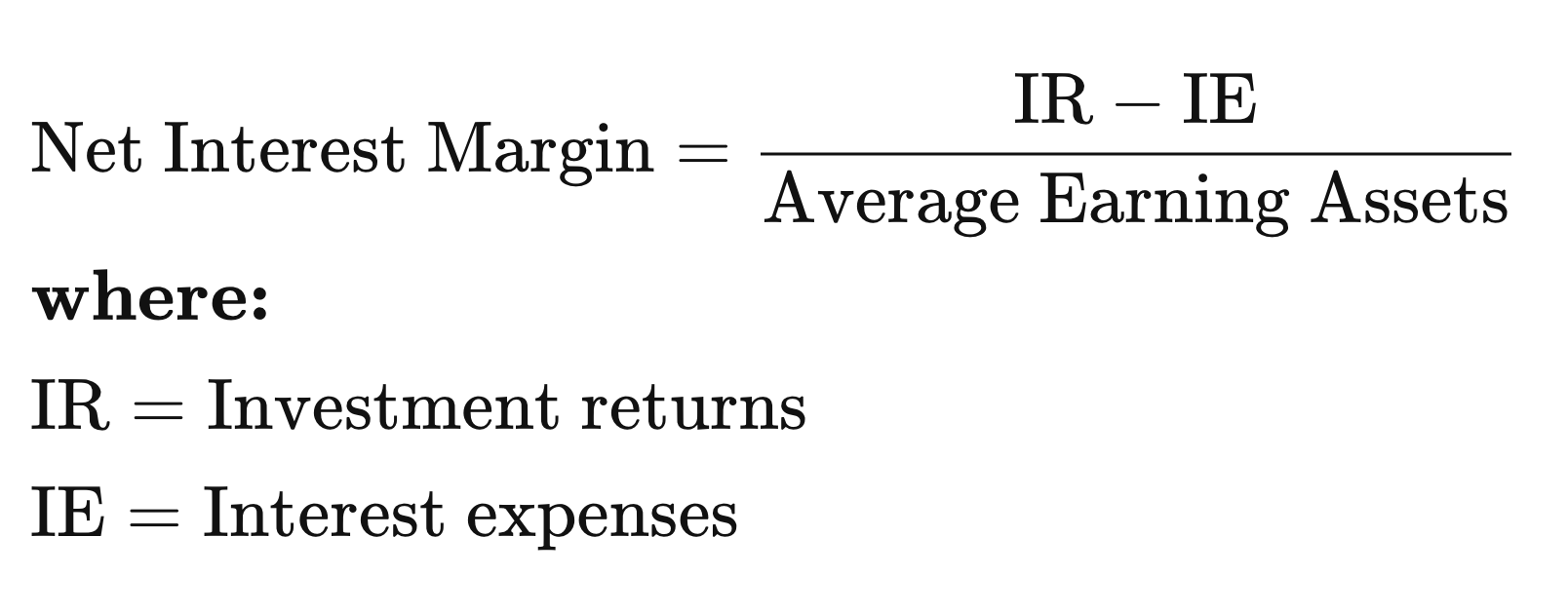

Marge d’intérêt nette

Pour faire simple : une banque rémunère ses clients pour leurs dépôts, ce qui représente un centre de coûts pour elle. Elle transforme ensuite ces dépôts en actifs qui lui rapportent de l’argent : obligations, prêts, etc.

Voici la définition d’Investopedia :> La marge d’intérêt nette (NIM) est un indicateur qui compare les revenus d’intérêts nets générés par une institution financière grâce à des produits de crédit tels que les prêts et les crédits immobiliers, aux intérêts versés aux titulaires de comptes d’épargne et de certificats de dépôt (CD).

En résumé, il s’agit du revenu après déduction des charges.

Comprendre l’importance de la NIM pour une institution financière

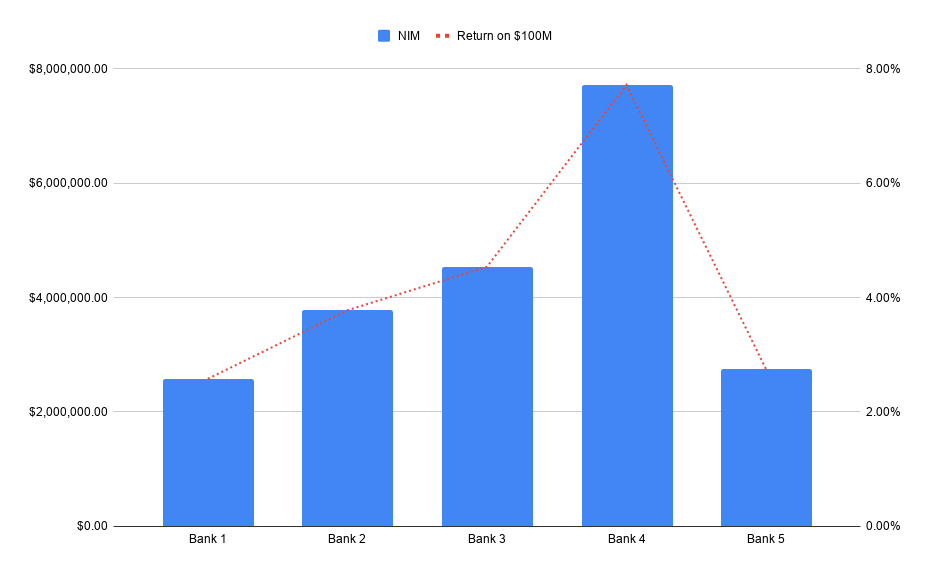

Vous pouvez vous y prendre comme vous le souhaitez, mais voici comment je vois les choses après ces derniers jours. J’ai décidé d’examiner les cinq dernières années et d’appliquer la courbe de tendance appropriée pour l’avenir.

Supposons donc que le partenariat visé génère 100 millions de dollars de nouveaux dépôts pour une banque. La marge d’intérêt nette (NIM) peut nous aider à évaluer leur valeur hypothétique.

Il est assez courant de générer des millions de dollars de revenus grâce à des services ne produisant pas d’intérêts, comme les services transactionnels. Ajoutez-y les revenus d’intérêts, et l’on comprend clairement pourquoi la convergence entre les FinTech et les banques est désormais la norme.

Les banques n’ont pas besoin de posséder l’ensemble de la pile technologique et les FinTechs n’ont pas besoin de posséder l’ensemble de l’infrastructure réglementée pour que tout le monde y trouve son compte.

Où trouver les données financières des banques ?

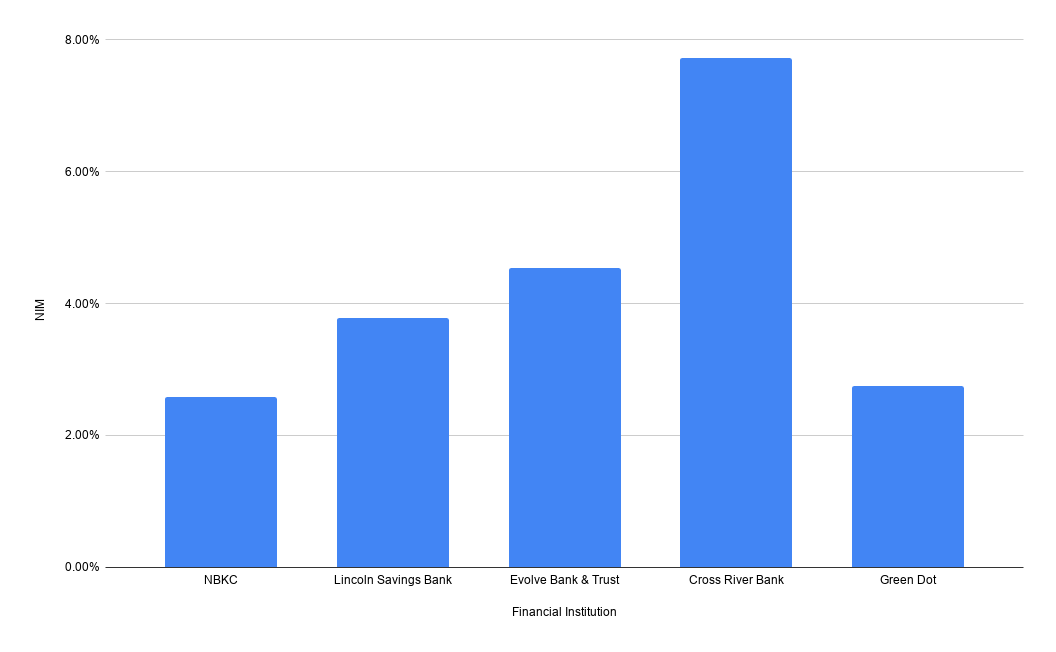

Vous pouvez rechercher la banque et trouver sa marge d’intérêt nette sur le site web de la FDIC. Sélectionnez la banque, puis le rapport « Performance and Condition Ratios » (Ratios de performance et de santé financière). Voici la marge d’intérêt nette de 2019 pour certaines banques FinTech courantes :

Évidemment, j’ai fait preuve de paresse et je ne me suis pas donné la peine de calculer la moyenne sur 5 ans ni la tendance prévisionnelle pour l’image ci-dessus. J’ai pensé vous laisser le soin de faire une partie de ce travail ! Comme ces données sont publiques, vous pouvez les collecter à votre guise.

Les mêmes données sont disponibles pour les coopératives de crédit sur simple demande via le site web de la NCUA. Il m’a fallu environ une heure pour que les données que j’avais demandées apparaissent dans ma boîte de réception.

Remerciements particuliers

À quelques personnes chez Eide Bailey qui ont fourni une analyse incroyablement approfondie et réfléchie de cette question, ainsi qu’à tous ceux qui ont répondu à ce tweet. Un grand merci à Jackson Gates qui a pris le temps de m’envoyer des remarques vraiment pertinentes.

Une mise en garde

Comme dans mon dernier article, ce type de données peut être utilisé avec de bonnes intentions, mais peut vous mettre dans le pétrin si vous ne faites pas attention. La marge d’intérêt nette (NIM) simplifie à l’extrême la réalité, et de nombreuses relations avec les FinTech incluent des types et des sources de dépôts dont les performances varient. La situation économique peut fortement influencer les performances futures de la NIM, car celle-ci dépend de la qualité des actifs dans lesquels la banque a investi.

La meilleure façon de comprendre comment la banque va gagner de l’argent grâce à la relation que vous construisez avec elle est de lui poser la question. Les bons partenariats reposent sur la confiance et la plupart des banques vous le diront sans détour.

Ce qui n’était au départ qu’un tweet un peu farfelu m’a permis d’acquérir de nouvelles connaissances. C’est une discussion intéressante qui aide à répondre au moins à un aspect de la question « Que vaut un dollar ? », qui est en réalité « Quelle était la valeur d’un actif créé ces dernières années grâce à un dollar déposé ? », ce qui donne un aperçu de la façon dont la banque envisage probablement la valeur future de ces dollars.

L’exemple ci-dessus s’élève à 100 millions de dollars, car c’est l’ordre de grandeur relatif auquel, selon moi, de nombreuses transactions sont conclues.