Partager mes observations et mes conclusions après avoir passé davantage de temps dans l’univers de la DeFi a été l’un des aspects les plus enrichissants de ce parcours. Cela permet de communiquer aussi bien avec les acteurs des milieux financiers traditionnels qu’avec ceux qui n’en font pas partie.

Lorsque l’on aborde le sujet des transferts d’argent dans un environnement traditionnel, la discussion se concentre très rapidement sur les types de virements et les flux de fonds. Les discussions sur les types de virements s’apparentent généralement à un monorail : on choisit un cas d’utilisation, puis on sélectionne le type de virement permettant de transférer de l’argent d’une banque à une autre.

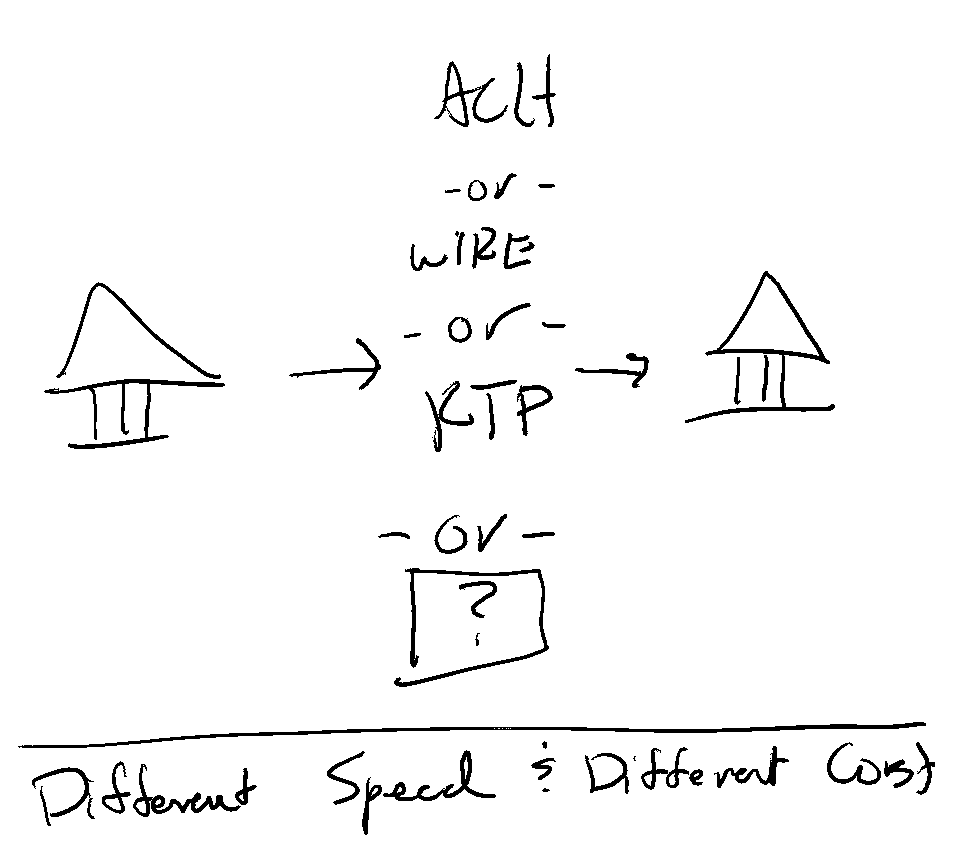

Pour des flux de fonds d’une ampleur considérable, le schéma ci-dessous illustre les éléments à prendre en compte et les choix à faire.

Selon les spécificités, on peut descendre d’un niveau plus bas, mais cela reste lié aux décisions mentionnées ci-dessus. Par exemple, un projet peut utiliser les codes SEC de la CCD pour le débit «ACH » s’il s’agit d’une décision relative à un flux de fonds d’entreprise. Une entreprise peut opter pour le service « Same Day » (ACH) s’il s’agit du paiement d’une prestation de travail effectuée au cours de la semaine. Si le coût est moins un critère déterminant, que la rapidité prime, que le montant du paiement est inférieur à un certain seuil et que la banque du bénéficiaire participe au service « RTP », c’est « RTP » qu’il faut choisir !

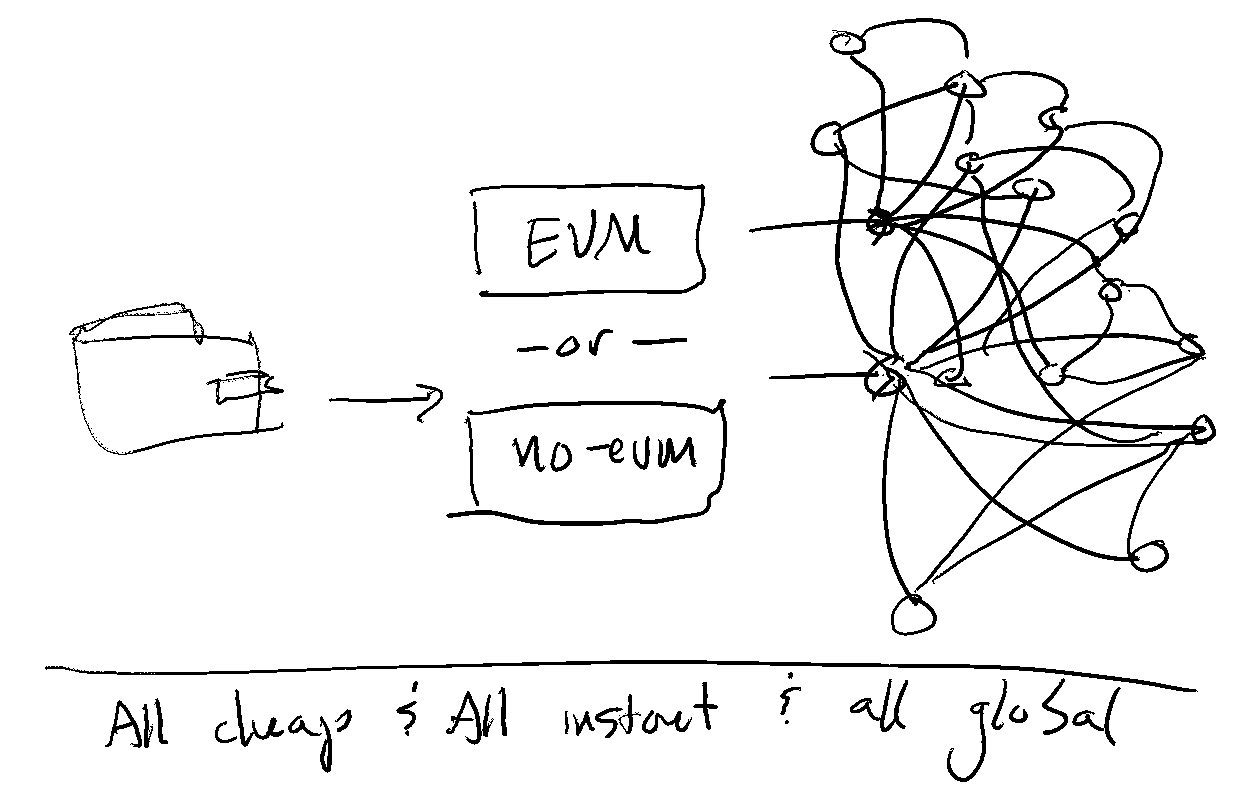

Dans l’univers de la DeFi, c’est plus simple. Le raisonnement ressemble davantage à ceci :

Les fonds proviennent d’un portefeuille, mais peu importe lequel. La question suivante est de savoir quelle chaîne est utilisée : s’agit-il d’EVM ou non, et dans quel écosystème l’argent va-t-il aboutir après le transfert ?

La question porte alors sur l’interopérabilité, dont la résolution prend généralement de quelques jours à quelques semaines à partir d’un arrêt complet, contrairement à ce qui pourrait prendre une décennie dans l’autre environnement. Passer d’une banque à l’autre pour effectuer des opérations d’ACH, de création et de remboursement est nettement plus difficile et chronophage que de passer d’une chaîne à l’autre.

Aucune des deux solutions n’est meilleure en soi, car elles présentent chacune leurs avantages, mais elles sont indéniablement différentes.