La levée de fonds est plus difficile qu’elle ne devrait l’être dans les communautés de start-ups émergentes, en grande partie à cause de l’absence de processus bien établis et de terminologie commune. Tout est nouveau, ce qui n’est pas vraiment une bonne chose lorsqu’il s’agit de lettres d’intention et de conditions contractuelles.

J’ai suggéré à plusieurs reprises que les communautés pourraient disposer d’une fiche de conditions commune, à partir de laquelle tout le monde commencerait à négocier, avant de passer aux documents définitifs.

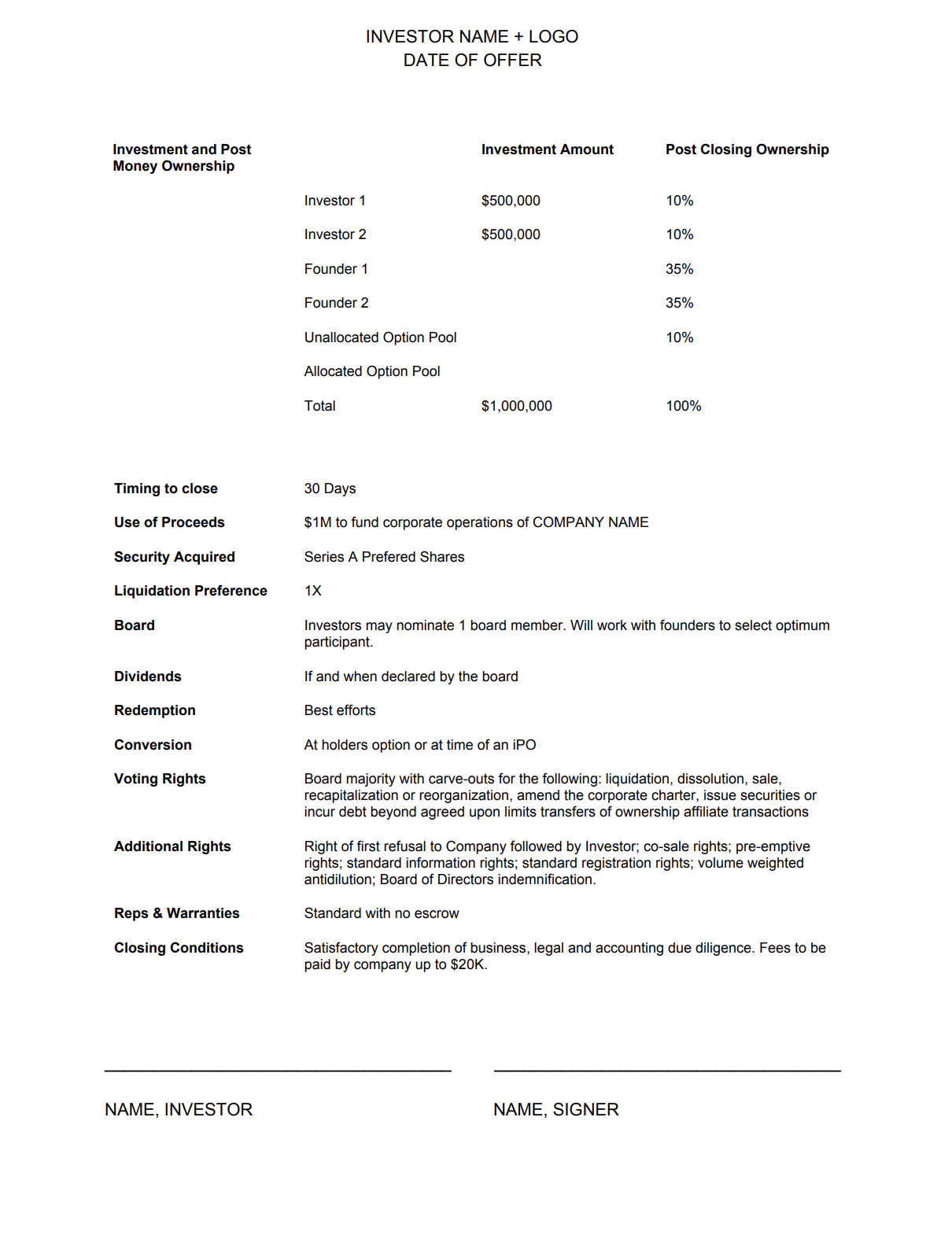

Les investisseurs et les fondateurs du Midwest perdent beaucoup de temps à essayer de comprendre la lettre d’intention. Parfois, ils en perdent encore plus à déterminer quelles devraient être les conditions. Je vais donc simplement partager un modèle de lettre d’intention d’une page. Voici un document Google Docs que vous pouvez copier, modifier et personnaliser à votre guise.

Il s’agit simplement d’un modèle et nous partons du principe que vous adapterez les conditions clés à votre convenance. Nous partons également du principe que vous actualiserez les prévisions de participation et les montants d’investissement pour qu’ils correspondent à la réalité. Dans ce scénario fictif :

- Les investisseurs investissent 1 000 000 $ pour acquérir 20 % de la société, sur la base d’une valorisation post-investissement de 5 000 000 $. La valorisation pré-investissement est de 4 000 000 $.

- Il y a deux fondateurs détenant des parts égales, chacun détenant 35 % de la société.

- Un nouveau pool d’options est en cours de création ; il représente 10 % du capital et sera attribué aux futurs membres de l’équipe.

C’est un point de départ pour la négociation. La plupart des opérations se concluent avec de nouveaux investisseurs détenant entre 15 et 30 % du capital une fois le tour de table terminé. Parfois, c’est plus, parfois c’est moins. Si votre investisseur n’est pas impliqué dans la gestion opérationnelle et souhaite plus de 30 %, je vous recommande vivement de discuter avec d’autres investisseurs pour trouver un terrain d’entente.

Une fois la lettre d’intentions signée, vous aurez besoin d’un avocat pour gérer les documents de clôture. La plupart des gens font appel à Gunderson Dettmer ou à Cooley, et ces deux cabinets peuvent rédiger des lettres d’intentions plus solides si vous le souhaitez. Cooley dispose même d’un outil pratique pour générer ces documents.

Ce modèle s’inspire largement des term sheets utilisés par Drive Capital par le passé. Je le partage avec leur accord.