Depuis quelques années, notre équipe travaille à la mise en place d’une infrastructure visant à simplifier la création de stablecoins. Par nature, ce sont des stablecoins « sans surprise ». Ce qui les rend intéressants, c’est justement qu’ils n’ont rien de particulièrement passionnant en soi ; c’est ce qui les rend uniques et, surtout, utilisables.

La semaine dernière, certaines des technologies clés sont passées de la phase Alpha à la phase Bêta. Si vous ne connaissez pas ces termes, cela signifie que la technologie est désormais accessible à un plus grand nombre d’entreprises. Voici une vidéo publiée par Brale :

L’argent liquide déployé par stablecoin dans la vidéo est un exemple, mais il partage de nombreuses caractéristiques avec le SBC. Bien que nous puissions longuement discuter des avantages de ces caractéristiques, ce ne sont pas elles en elles-mêmes qui importent. Ce qui compte, c’est ce qu’elles permettent de réaliser dans le monde.

À un moment donné, j’ai commencé à m’enthousiasmer pour ce que ces technologies permettaient de faire concrètement et comment elles pouvaient être adoptées. L’adoption et l’utilisation quotidienne vont de pair. Par exemple, je me gare dans la rue à Des Moines, dans l’Iowa, presque tous les jours, comme n’importe qui d’autre, et je devais payer pour prolonger mon temps de stationnement. De nombreuses innovations en matière de paiement ont vu le jour au cours de la dernière décennie, mais il serait difficile de les utiliser pour payer mon stationnement.

J’ai payé mon stationnement via SBC, une solution mise en œuvre par une fintech, et tout a fonctionné sans accroc. D’après mes calculs, une douzaine de banques sont impliquées de bout en bout : deux réseaux, un émetteur, au moins une «blockchain » et un commerçant qui recevra un virement au même titre que tous les autres. Tout a simplement fonctionné, et le fait que j’aie utilisé une carte «stablecoin» n’a aucune importance pour les parties concernées.

Il n’y a eu ni discours d’ouverture, ni enregistrement vidéo, ni communiqué de presse, ni fanfare. Il n’y a eu aucune réunion commerciale, ni vidéo promotionnelle sur les avantages du système, et mes yeux n’ont jamais été scannés. Juste des gens ordinaires vaquant à leurs occupations quotidiennes, où l’efficacité de l’ensemble des systèmes s’est concrétisée en temps réel.

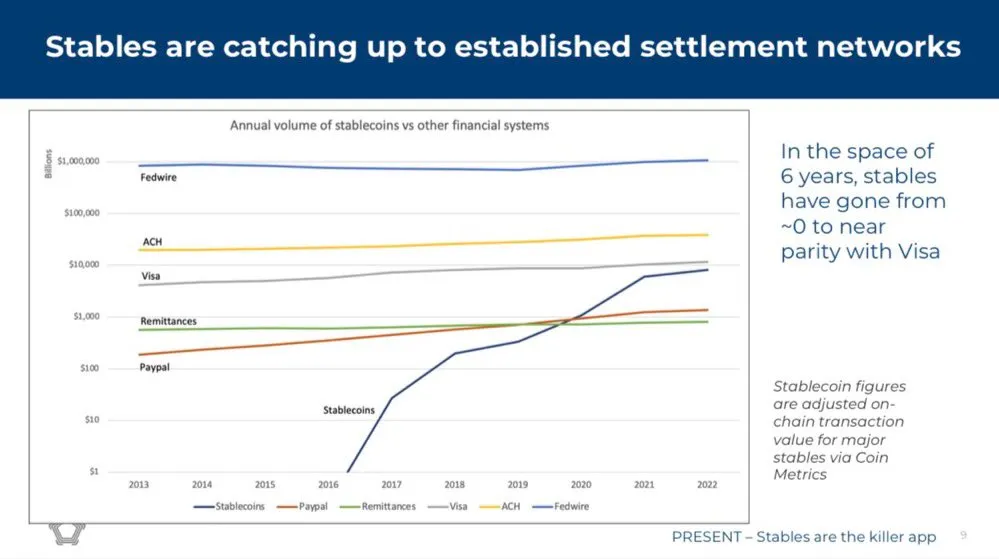

Peut-être que l’avenir ne consiste pas à payer avec nos yeux, mais simplement à bénéficier d’un système plus efficace et plus pratique. C’est peut-être pour cela que l’utilisation d’stablecoins ne cesse de croître, et que des graphiques comme celui ci-dessous ne cessent d’apparaître. Lorsqu’elles sont bien conçues, les stablecoins sont parfaitement utilisables dans le monde réel. Elles ne réinventent pas la monnaie, mais l’étendent, tout comme chaque autre innovation financière qui a connu une adoption massive au cours de notre vie.

Si je peux utiliser un « stablecoin » émis par un « Brale » pour payer une place de parking à Des Moines, dans l’Iowa, imaginez tout ce qui pourrait fonctionner de la même manière. J’ai également acheté des beignets ce matin chez Dunkin’, et il n’a pas été question de savoir ce qu’est un « stablecoin », mais seulement d’une surprenante négociation pour trouver un substitut adéquat au « Long John » s’il n’y en avait pas en stock.

Peut-être que cet avenir en temps réel que nous avons tous imaginé est davantage une initiative venant de la base que du sommet. Peut-être est-ce les deux à la fois, et peut-être que la convergence finira par s’opérer au sein même des structures juridiques et des institutions dont nous disposons déjà.

Quoi qu’il en soit, les stablecoins fonctionnent. Pas besoin de discours d’ouverture.