कुछ हफ्ते पहले एक बड़े संभावित भागीदार के साथ कॉल पर फंड उपलब्धता का विषय सामने आया। जब इलेक्ट्रॉनिक लेनदेन में प्राप्तकर्ता को फंड कब उपलब्ध होते हैं, यह अक्सर उस ट्रांसफर प्रकार पर निर्भर करता है जिसका उपयोग पैसे के आदान-प्रदान के लिए किया जा रहा है।

अमेरिका में कई ट्रांसफर प्रकार हैं जिनमें तत्काल फंड उपलब्धता नहीं होती, इसलिए वर्षों से कई व्यवसायों ने इस समस्या का समाधान एक सामान्य समाधान बनाकर निकाला है।

यह समाधान एक तीसरे पक्ष का लाभ उठाता है जो तरलता प्रदान करने के लिए हस्तक्षेप करता है, जिससे प्राप्तकर्ता को तुरंत धन तक पहुंच मिल जाती है।

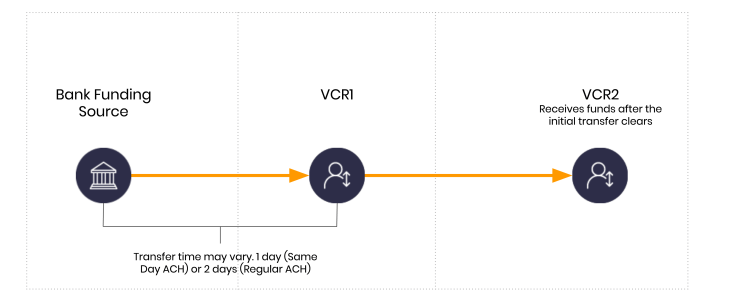

यहाँ तरलता प्रदाता के बिना एक सामान्य परिदृश्य में बुनियादी तंत्र हैं, जिसमें 'Dwolla' ग्राहक प्रकारों का उपयोग किया गया है। इस उदाहरण में VCR1 प्रेषक है और VCR2 प्राप्तकर्ता है।

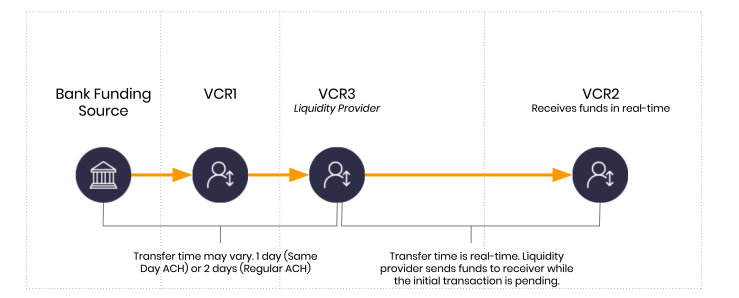

जैसा कि ऊपर उल्लेख किया गया है, तरलता प्रदान करने के लिए एक तीसरे पक्ष को शामिल करके इस मानक देरी को हल किया जा सकता है। इसे कम तकनीकी रूप से कहने का एक तरीका यह है कि कोई व्यक्ति प्राप्तकर्ता को अग्रिम नकद देगा और यह जोखिम उठाएगा कि प्रेषक का भुगतान विफल हो जाए।

निधि प्रवाह के दृष्टिकोण से यह कैसे किया जाता है, इसका एक उदाहरण इस प्रकार है।

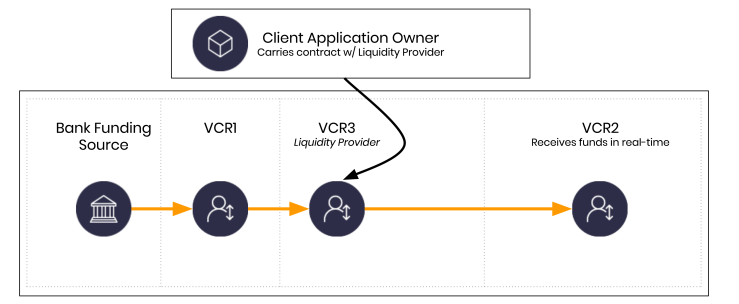

VCR3 एक नई इकाई का प्रतिनिधित्व करता है जो प्रारंभिक फंड प्रवाह में शामिल नहीं है। VCR3 का संचालन या स्वामित्व एक तरलता प्रदाता द्वारा किया जाता है। यह ध्यान देने योग्य है कि उदाहरण साझा करने के लिए इसे अति-सरलीकृत किया गया है। VCR3 वास्तव में क्लाइंट एप्लिकेशन के मालिक द्वारा भी संचालित किया जा सकता है, बशर्ते VCR3 खाते के मालिक और क्लाइंट एप्लिकेशन के मालिक के बीच का अनुबंध इसकी अनुमति देता हो।

क्या यह वास्तव में संभव है?

यह दुनिया भर की प्रणालियों में हर दिन होता है। जैसे-जैसे हाई फाइनेंस फिनटेक में प्रवेश कर रहा है, या इसके विपरीत, यह और भी अधिक हो रहा है।

तो तरलता की लागत क्या है?

यह बहुत भिन्न होता है। कुछ कंपनियाँ पर्याप्त धन जुटाती हैं और सही लाइसेंस प्राप्त करती हैं ताकि वे इसे अपनी बैलेंस शीट से अलग फंड कर सकें। एक और समाधान किसी बैंक के साथ साझेदारी करना है और एक अन्य समाधान किसी अलग प्रकार के तरलता प्रदाता के साथ साझेदारी करना है।

हालांकि अर्थशास्त्र भिन्न हो सकता है, आइए 3 संभावित समाधानों पर नज़र डालें यदि तरलता को अल्पकालिक ऋण के रूप में लेनदेन जोखिम स्वीकार करके वित्तपोषित किया जाता है। इस उदाहरण में 3 लागत परिदृश्य हैं जो मैं आम तौर पर देखता हूँ:

- फेड फंड्स रेट। जब मैं पहली बार यह लिख रहा था, तब यह वार्षिक 0.25% पर थी। फेड फंड्स रेट दिन-ब-दिन घट रही है।

- एक वाणिज्यिक क्रेडिट लाइन। मान लीजिए कि वार्षिक 6%। भले ही फेड दर कम हो, गैर-बैंक शायद ही कभी उस दर का लाभ उठाते हैं।

- कुछ और उत्तेजक। मान लीजिए 12% सालाना। ये वे प्रकार की दरें हैं जो अधिक आम तौर पर देखी जाती हैं।

लागत भागीदार पर निर्भर करती है।

यहाँ एक प्रमुख घटक यह है कि तरलता वार्षिक आधार पर नहीं, बल्कि दिन-प्रतिदिन के आधार पर प्रदान की जा रही है। जब हम वास्तविक लागत को देखते हैं, तो यह देखना महत्वपूर्ण है कि कितनी राशि दी जा रही है और कितने समय के लिए।

जब आप रीयल-टाइम वातावरण पेश करना शुरू करते हैं, तो आप लागतों को दिन-प्रतिदिन, घंटे-दर-घंटे, मिनट-दर-मिनट, और हाँ… सेकंड-दर-सेकंड में विभाजित करना शुरू कर सकते हैं।

इस परिदृश्य में दैनिक ब्याज महत्वपूर्ण है

एक सामान्य ACH लेनदेन में आपको 2 दिन की देरी का सामना करना पड़ सकता है। तो अगर आपको M डॉलर की आवश्यकता है (क्योंकि यह इस उदाहरण के लिए एक आसान राशि है), तो आप उस M को फंड करने के लिए मेरे द्वारा ऊपर बताए गए भागीदार समाधानों में से एक का उपयोग कर सकते हैं। याद रखें, तरलता (लिक्विडिटी) लगभग हमेशा तरलता प्रदाता और एप्लिकेशन मालिक के बीच संबंध द्वारा समर्थित होती है।

तो लागत का वहन कौन करता है? क्लाइंट एप्लिकेशन का मालिक आमतौर पर उस प्रोग्राम की लागत का वहन करता है जिसे लिक्विडिटी प्रदाता संभव बनाता है।

संक्षेप में, यदि हम केवल उपरोक्त उल्लेखित उधार दरों का उपयोग करें, तो हम यह मान सकते हैं कि 6% की दैनिक संचयी दर पर M की तरलता पर प्रतिदिन लगभग 64.38 का ब्याज लगता है।

2 दिन के अंतर को पूरा करने के लिए आपको 28.76 का भुगतान करना होगा। यदि आप औसत उपभोक्ता लेनदेन लगभग 24 मानते हैं, तो आप प्रतिदिन 8,000+ उपभोक्ता लेनदेन का समर्थन कर सकते हैं और पैसे उधार लेकर और रिटर्न जोखिम उठाकर व्यापारी को वास्तविक समय में भुगतान करवा सकते हैं। यहाँ एक बारीकी है जिसे याद रखना महत्वपूर्ण है कि उपभोक्ता कोई ऋण नहीं ले रहा है। इस उदाहरण में उपभोक्ता, क्लाइंट एप्लिकेशन के मालिक और लिक्विडिटी प्रोवाइडर द्वारा बेहतर उपयोगकर्ता अनुभव और धन तक तत्काल पहुंच प्रदान करने के लिए जोखिम उठाने का लाभार्थी है।

निधियों की वास्तविक समय उपलब्धता शुरू करने की लागत अब उतनी अधिक नहीं है जितनी पहले हुआ करती थी।

.25% पर, प्रति दिन 64.38 की लागत प्रति दिन .85 हो जाती है। 2-दिवसीय फ्लोट के साथ, प्रति ,000,000 की लागत 3.70 होती है।

यदि आप इन्हें देखना चाहते हैं तो ये हैं आंकड़े। ये केवल प्रदर्शन के उद्देश्य से हैं और इन्हें पूर्ण रूप से सटीक नहीं माना जाना चाहिए। कई चर वास्तविक लागतों को बदल सकते हैं।

| तरलता | वार्षिक दर | वार्षिक लागत | 2 दिन | 1 दिन | प्रति घंटा | प्रति मिनट | प्रति सेकंड |

|---|---|---|---|---|---|---|---|

| 0,000,000 | 0.55% | 5,000 | 01.37 | 50.68 | .28 | /bin/sh.105 | /bin/sh.0017 |

| ,000,000 | 6.00% | 0,000 | 28.77 | 64.38 | .85 | /bin/sh.114 | /bin/sh.0019 |

| ,000,000 | 12.00% | 20,000 | 57.53 | 28.77 | 3.70 | /bin/sh.228 | /bin/sh.0038 |

| ,000,000 | 20.00% | 00,000 | ,095.89 | 47.95 | 2.83 | /bin/sh.381 | /bin/sh.0063 |

जोखिम भरी चीज़ों का प्रोग्रामिंग

जब सिस्टम विभिन्न पक्षों को वास्तविक समय में जोखिम लेने में सक्षम बनाते हैं, तो हम यह विचार करना शुरू कर सकते हैं कि कौन दिन-प्रतिदिन, घड़ी-घड़ी, मिनट-दर-मिनट और सेकंड-दर-सेकंड बोली लगा सकता है। हालांकि यह रोमांचक है, लेकिन अगर इसे गैर-जिम्मेदाराना तरीके से किया जाए तो यह खतरनाक भी है।

यदि आप इस तरह की कोई चीज़ बना रहे हैं, तो मैं आपको पुरज़ोर सलाह दूँगा कि आप एक तकनीकी वकील को काम पर रखें जो आपके संबंधों को संरचित करने में आपकी मदद कर सके। पैसे का लेन-देन करना अब आसान हिस्सा है। पहले यह इसके ठीक उल्टा हुआ करता था!