जब पैसे बड़े पैमाने पर चलते हैं, तो आमतौर पर कहीं न कहीं जमानत की आवश्यकता होती है। सरल शब्दों में कहें तो, यह मूलतः वह धन (नकद) है जो एक पक्ष को किसी अन्य को देना होता है, यदि कुछ गलत हो जाए।

जटिल संगठन बॉन्ड, लेटर ऑफ क्रेडिट, ऋण साधन या किसी अन्य प्रकार की संपत्ति का उपयोग कर सकते हैं, लेकिन हममें से अधिकांश लोग उस जोखिम को कवर करने के लिए वास्तविक नकद जमा करने में फंस जाते हैं जो हम किसी प्रणाली में डालते हैं। यह वह नकद है जिसे हम अन्य चीजों पर खर्च नहीं कर सकते।

थोड़ी डरावनी बात यह है कि जब चीजें वास्तव में गलत हो जाती हैं और जमानत का प्रबंधन सही ढंग से नहीं किया जाता है, तो भी हालात बहुत खराब हो जाते हैं। वास्तव में, जोखिम का बढ़ना सिर्फ नकदी की अक्षमता से कहीं बड़ी समस्या पैदा कर सकता है।

मैं हमेशा इस पैसे को बेकार पड़ा हुआ पैसा मानता हूँ। यह काम नहीं करता, यह कोई रिटर्न नहीं कमाता। अक्सर एक स्वीकृत जोखिम नियंत्रण होता है जो यह मान लेता है कि कुछ हो सकता है।

जब आप वास्तव में इस बात की बारीकी से जांच करते हैं कि संगठन कैसे व्यवहार करते हैं, तो वे हमेशा असली नकदी की रक्षा करते हैं। मैं स्वीकार करूंगा कि यह तरीका परिणामस्वरूप अधिकांश स्थितियों में काम करता है। यदि आप किसी इनाम (या सज़ा) को नकदी से जोड़ते हैं, तो उस पर ध्यान जाएगा।

कुछ परिस्थितियाँ जहाँ आप जोखिम का प्रबंधन करने के लिए पूंजी का एक पूल बनाएँगे, वे हैं भुगतान आरंभ करना और ट्रेडिंग। दोनों ही परिस्थितियों में, जो इकाई जोखिम पेश कर रही है (या उसे प्रायोजित कर रही है) उसे कुछ नकद अग्रिम देना पड़ता है।

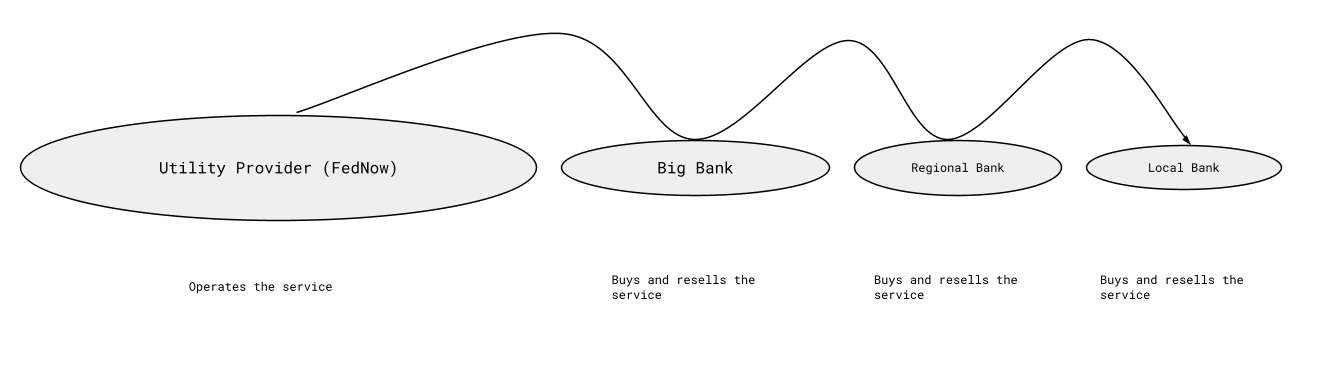

मैं जिस विषय को समझाने जा रहा हूँ, उसके लिए ट्रेडिंग हेतु जमानत की आवश्यकताओं को अनदेखा करूँगा। ओरिजिनेशन का विषय हाल ही में ट्विटर पर 'RTP' और 'FedNow' के संदर्भ में सामने आया था। नीचे दी गई छवि इस बात का एक अतिशयोक्तिपूर्ण सरलीकरण है कि कंपनियाँ इन प्रणालियों तक कैसे पहुँचती हैं। RTP या FedNow इन्हें संचालित करते हैं और भाग लेने वालों के एक काफी हद तक पूर्वानुमेय समूह के माध्यम से वितरित करते हैं।

RTP और FedNow दो रीयल-टाइम पहलें हैं। पुछे गए सवालों में से एक यह है कि क्या भुगतान योजना में भाग लेने के लिए बैंकों को अपनी जमा की गई नकद आरक्षित पर ब्याज मिलना चाहिए? मुझे लगता है कि इसका जवाब नहीं है, जब तक कि उन्हें इसे अपने उन ग्राहकों को हस्तांतरित करने के लिए मजबूर नहीं किया जाता है जो समेकित संपार्श्विक जमा करते हैं। वह ब्याज उपयोगिता प्रदाता से आना होगा जो कनेक्टिविटी सक्षम करने के लिए मौजूद है।

मुझे चिंता है कि केवल सबसे बड़े एंडपॉइंट को ब्याज की गारंटी देने से, मेरी राय में, एक गलत तरीके से काम करने पर, बड़ी नकद जमा राशि की अस्वाभाविक रूप से मांग करने या जोखिम नियंत्रण के रूप में निष्क्रिय धन का अत्यधिक उपयोग करने की प्रेरणा मिलती है। यह एंडपॉइंट्स को छोटे संस्थानों को रंग-रूप देने (colorization) के लिए भी प्रेरित करता है, जो वास्तव में फंड जमा करने वाले होंगे।

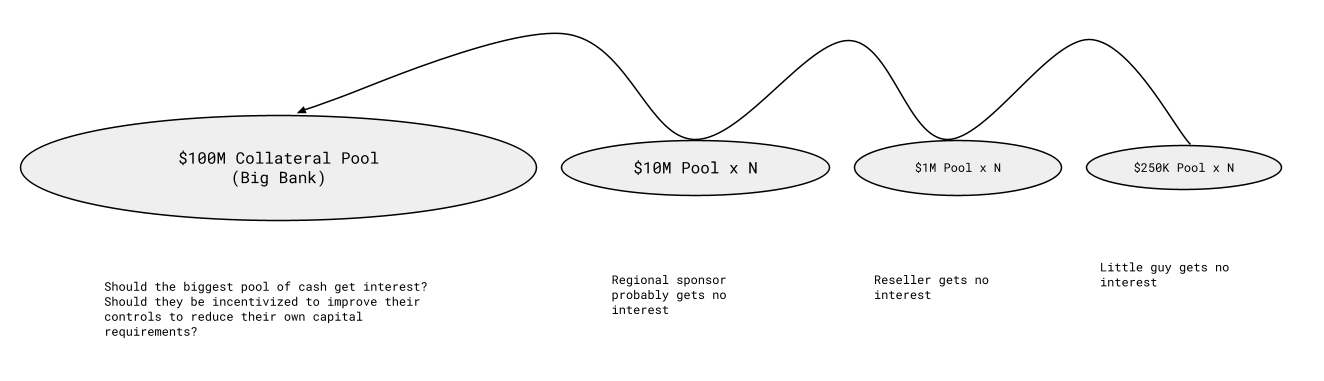

मेरी राय में, अगर इसे गलत तरीके से किया जाता है, तो सभी का ब्याज-मुक्त पैसा बस सबसे बड़े एंडपॉइंट के पास चला जाता है जो उस पर ब्याज कमाता है। मैं समझता हूँ कि एक विरोधी तर्क यह है कि इसे उसी तरह काम करना चाहिए, मैं बस इससे सहमत नहीं हूँ। यहाँ मैं वास्तविकता से बहुत छोटे नंबरों के साथ प्रदर्शन के उद्देश्यों के लिए इसके बारे में कैसे सोचता हूँ:

सबसे बड़ा पूल हालांकि 00M का नहीं होने वाला है। यह दर्जनों, यदि नहीं तो सैकड़ों अरब डॉलर या उससे भी अधिक का होगा। एक परिदृश्य के बारे में तुरंत मेरे दिमाग में जो आता है, उसमें कुल संपार्श्विक में (या एक समय में था) 0 अरब से अधिक जमा नकद संपार्श्विक है। फेड फंड्स दर पर, उस पर ब्याज अविश्वसनीय है। 1.5% पर, यह सालाना .2 अरब है।

अगर फेड को (या ऑपरेटर को) फेड फंड्स दर का भुगतान करना पड़ता, तो सबसे बड़े प्रतिभागी सिस्टम की अक्षमताओं के कारण उत्पन्न होने वाले 00M प्रति माह के धन को बाँट रहे होते। मुझे जोखिम नियंत्रण के रूप में कोलैटरल से कोई समस्या नहीं है, लेकिन मुझे लगता है कि जानबूझकर इस अभ्यास को ब्याज देकर पुरस्कृत करना मूर्खता है।

यदि सिस्टम का डिज़ाइन इस प्रकार के पैमाने पर नकदी की आवश्यकता को बढ़ावा देता है, तो लाभ साझा किए जाने चाहिए। भले ही संख्याएँ उपरोक्त आरेख से बहुत छोटी हों (जिस पर मुझे संदेह है कि वे हैं या हो सकती हैं), फिर भी मेरा मानना है कि ब्याज भुगतान नकद जमानत जमा करने वाले सभी लोगों के साथ समान रूप से साझा किए जाने चाहिए। यदि ब्याज एक विचार होता…

ये कोलैटरल पूल पर्याप्त धन रखने के लिए बनाए गए हैं ताकि जोखिम कभी भी उपलब्ध जमा किए गए कोलैटरल से अधिक न हो, इसलिए नियमित रूप से पर्याप्त अतिरिक्त जगह होती है और कहीं किसी खाते में ज़रूरत से ज़्यादा पैसा पड़ा रहता है। उदाहरण के लिए, यदि वास्तविक जोखिम 0K है, तो भुगतान योजना में भाग लेने वाली एक नई इकाई के लिए 50K की आरक्षित आवश्यकता हो सकती है। एक अत्यंत छोटी कंपनी या किसी बड़े विचार वाले एकल इंजीनियर के लिए यह एक बड़ी बाधा है।

ब्याज एक प्रोत्साहन कार्यक्रम है

जोखिम नियंत्रण के रूप में नकद भंडार की अवधारणा के साथ एक प्रमुख समस्या यह है कि यह उन सभी को बाहर कर देता है जो वित्तीय रूप से आवश्यकताओं को पूरा नहीं कर सकते, जिनके बौद्धिक योगदान से नकद नियंत्रण की आवश्यकता बहुत कम हो सकती है।

मुझे डर है कि अगर इसे गलत तरीके से किया गया तो यह गलत दीर्घकालिक व्यवहार को बढ़ावा देगा। मुझे वास्तव में इस बात का डर नहीं है कि फेड यहाँ गलत काम करेगा क्योंकि उन्होंने दशकों से सही काम किया है, यह कल्पना करना मुश्किल है कि वे इसमें गलत हो सकते हैं। इसके साथ ही, ऐसा लगता है कि उनमें भविष्य में चीजों को अलग तरीके से करने पर विचार करने की इच्छा है और यदि वे या अन्य प्रदाता ऐसा चुनते हैं, तो मुझे उम्मीद है कि पुरस्कार पूरे सिस्टम में वितरित किए जाएँगे, न कि कुछ चुनिंदा संगठनों तक ही सीमित रहें।