मैं पिछले लगभग 10 वर्षों से फिनटेक उत्पाद बना रहा हूँ और यह हर बैंक बातचीत का केंद्र बिंदु रहा है जो मैंने कभी की है। चर्चा हमेशा अलग-अलग दिशाओं में जाती है।

मैंने यह सवाल ट्विटर पर पूछा था और उस समय यह सवाल कुछ हद तक अलंकारिक था। मुझे लगा कि जवाब उपयोग के मामले/साझेदारी के आधार पर अधिक सुसंगत होंगे। जवाबों ने मुझे चौंका दिया और वे मेरी अपेक्षा से कहीं अधिक ऊँचे स्तर के थे।

एक ग्राहक जमा पर औसत बैंक ROI क्या है?

24 घंटे से भी कम समय में मुझे कुछ दोस्तों, एक ऑडिटर, एक पूर्व बैंक नियामक और एक निवेश बैंकर से इस विषय पर एक मास्टरक्लास मिला। मेरा कुछ हद तक अलंकारिक प्रश्न मूल्य को परिभाषित करने के दृष्टिकोण में मेरी अपनी खामी की ओर इशारा कर रहा था। मैं बहुत निचले स्तर पर जा रहा था!

उत्तरों में और डीएम (DM) और ई-मेल के माध्यम से चल रही बातचीत में एक बात समान थी: शुद्ध ब्याज मार्जिन। भले ही हम इस बात पर सहमत थे कि यह किसी एक विश्लेषण में विशेष रूप से उपयोगी नहीं था, इस बात पर हमेशा सहमति थी कि यह इस पर विचार करते समय उपयोगी था कि कोई बैंक एक संभावित साझेदारी को कैसे प्राथमिकता दे सकता है।

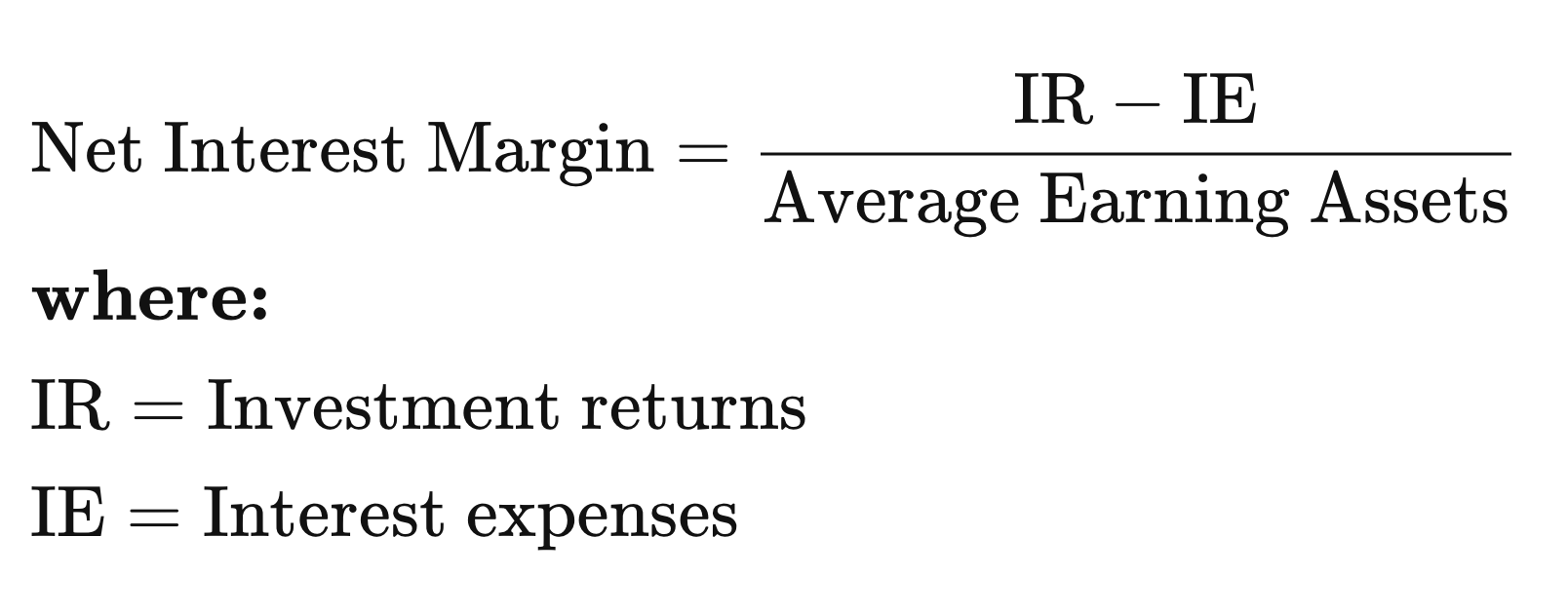

शुद्ध ब्याज मार्जिन

सरल शब्दों में कहें तो, एक बैंक अपने ग्राहकों को जमा के लिए भुगतान करता है और यह बैंक के लिए एक लागत केंद्र है। फिर वह उन जमाओं को संपत्ति में बदल देता है, जिनसे वह पैसा कमाता है। बॉन्ड, ऋण, आदि आदि।

यहाँ इन्वेस्टोपेडिया की परिभाषा दी गई है:> नेट इंटरेस्ट मार्जिन (एनआईएम) एक माप है जो एक वित्तीय फर्म द्वारा ऋण और बंधक जैसे क्रेडिट उत्पादों से उत्पन्न शुद्ध ब्याज आय की तुलना, बचत खाताधारकों और प्रमाणपत्र जमा (सीडी) धारकों को भुगतान किए जाने वाले आउटगोइंग ब्याज से करता है।

संक्षेप में, खर्चों के बाद की आय।

एक वित्तीय संस्थान (FI) के लिए NIM मूल्य को समझना

आप इसे वास्तव में जैसे चाहें वैसे कर सकते हैं, लेकिन पिछले कुछ दिनों के बाद मैं इसके बारे में इस तरह से सोचता हूँ। मैंने पिछले 5 वर्षों को देखने और आगे के लिए उपयुक्त ट्रेंड लाइन लागू करने का फैसला किया है।

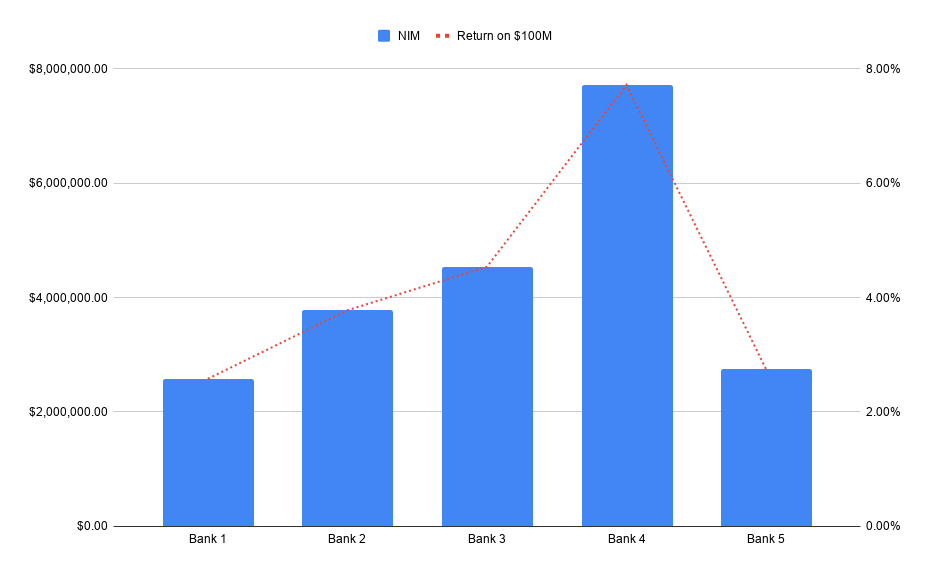

तो चलिए मान लेते हैं कि लक्षित साझेदारी बैंक के लिए 00M के नए जमा उत्पन्न करती है। NIM हमें यह देखने में मदद कर सकता है कि वे सैद्धांतिक रूप से कितने मूल्य के हैं।

लेन-देन संबंधी सेवाओं जैसी गैर-ब्याज उत्पन्न करने वाली सेवाओं से लाखों डॉलर का राजस्व उत्पन्न करना काफी आम है। इसमें ब्याज उत्पन्न करने वाली आय को जोड़ दें और यह स्पष्ट हो जाता है कि फिनटेक और बैंकों के बीच अभिसरण अब सामान्य क्यों हो गया है।

बैंकों को पूरे टेक्नोलॉजी स्टैक का मालिक होने की ज़रूरत नहीं है और फिनटेक्स को पूरे विनियमित इंफ्रास्ट्रक्चर स्टैक का मालिक होने की ज़रूरत नहीं है, ताकि सभी अच्छा कर सकें।

बैंक का वित्तीय विवरण कहाँ मिलता है?

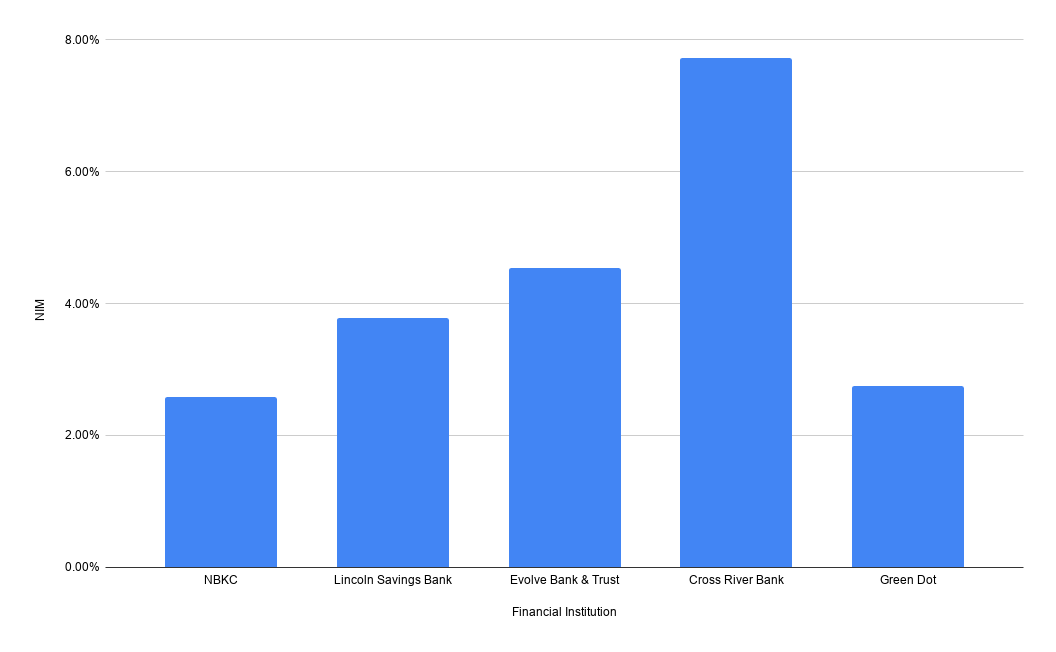

आप बैंक को खोज सकते हैं और FDIC वेबसाइट पर नेट इंटरेस्ट मार्जिन (Net Interest Margin) पा सकते हैं। बैंक चुनें और उपयोग करने के लिए रिपोर्ट 'परफॉर्मेंस एंड कंडीशन रेशियो' (Performance and Condition Ratios) है। यहाँ कुछ सामान्य फिनटेक बैंकों के लिए 2019 का नेट इंटरेस्ट मार्जिन दिया गया है:

जाहिर है, मैं आलसी था और मैंने उपरोक्त छवि के लिए 5 साल का औसत और कैरी फॉरवर्ड ट्रेंड नंबर निकालने की जहमत नहीं उठाई। मैंने सोचा कि मैं यह काम आप सभी के लिए छोड़ दूँ! चूँकि यह डेटा सार्वजनिक है, आप इसे अपनी मन की संतुष्टि तक इकट्ठा कर सकते हैं।

NCUA वेबसाइट के माध्यम से अनुरोध करने पर क्रेडिट यूनियनों के लिए भी यही डेटा उपलब्ध है। मेरे द्वारा अनुरोध किया गया डेटा मेरे इनबॉक्स में दिखने में लगभग एक घंटा लगा।

विशेष धन्यवाद

Eide Bailey के कुछ लोगों को, जिन्होंने इस प्रश्न का कुछ अविश्वसनीय रूप से विचारशील और गहन विश्लेषण प्रदान किया, और उन सभी को जिन्होंने उस ट्वीट का जवाब दिया। जैक्सन गेट्स को विशेष धन्यवाद, जिन्होंने कुछ वास्तव में विचारशील नोट्स भेजने के लिए समय निकाला।

एक चेतावनी

मेरी पिछली प्रविष्टि की तरह, इस प्रकार के डेटा का उपयोग अच्छे इरादों से किया जा सकता है, लेकिन अगर आप सावधान नहीं हैं तो यह आपको मुश्किल में डाल सकता है। एनआईएम चीजों को बहुत अधिक सरल बना देता है और कई फिनटेक संबंधों में जमा के प्रकार और स्रोत शामिल होते हैं जिनका प्रदर्शन अलग-अलग होगा। अर्थव्यवस्था की स्थिति भविष्य के एनआईएम प्रदर्शन में महत्वपूर्ण भूमिका निभा सकती है क्योंकि यह उन परिसंपत्तियों की गुणवत्ता पर निर्भर करती है जिनमें बैंक निवेश कर रहा है।

इस बात की तह तक जाने का सबसे अच्छा तरीका कि आप उनके साथ जो संबंध बना रहे हैं, उस पर बैंक कैसे पैसा कमाएगा, यह उनसे पूछना है। अच्छी साझेदारियाँ विश्वास पर टिकी होती हैं और ज़्यादातर बैंक आपको सीधे-सीधे बता देंगे।

जो एक तरह का मूर्खतापूर्ण ट्वीट लग रहा था, उसने मुझे कुछ नया ज्ञान दिया। यह एक दिलचस्प चर्चा है जो "एक डॉलर का मूल्य क्या है" प्रश्न के कम से कम एक पक्ष का उत्तर देने में मदद करती है, जो वास्तव में यह है कि "पिछले वर्षों में किसी संपत्ति का मूल्य क्या था जिसे जमा पर रखे गए एक डॉलर ने बनाने में मदद की?" यह इस बात की एक झलक है कि बैंक शायद यह कैसे सोचता है कि भविष्य में उन डॉलरों का मूल्य क्या होगा।

उपरोक्त उदाहरण 00M पर इसलिए है क्योंकि मुझे लगता है कि कई सौदे इसी सापेक्ष पैमाने पर हो रहे हैं।