DeFi की दुनिया में अधिक समय बिताने के बाद अपने अवलोकन और निष्कर्ष साझा करना इस यात्रा का एक मजेदार हिस्सा रहा है। यह पारंपरिक वित्त परिवेश के अंदर और बाहर के लोगों के साथ संवाद करने में मदद करता है।

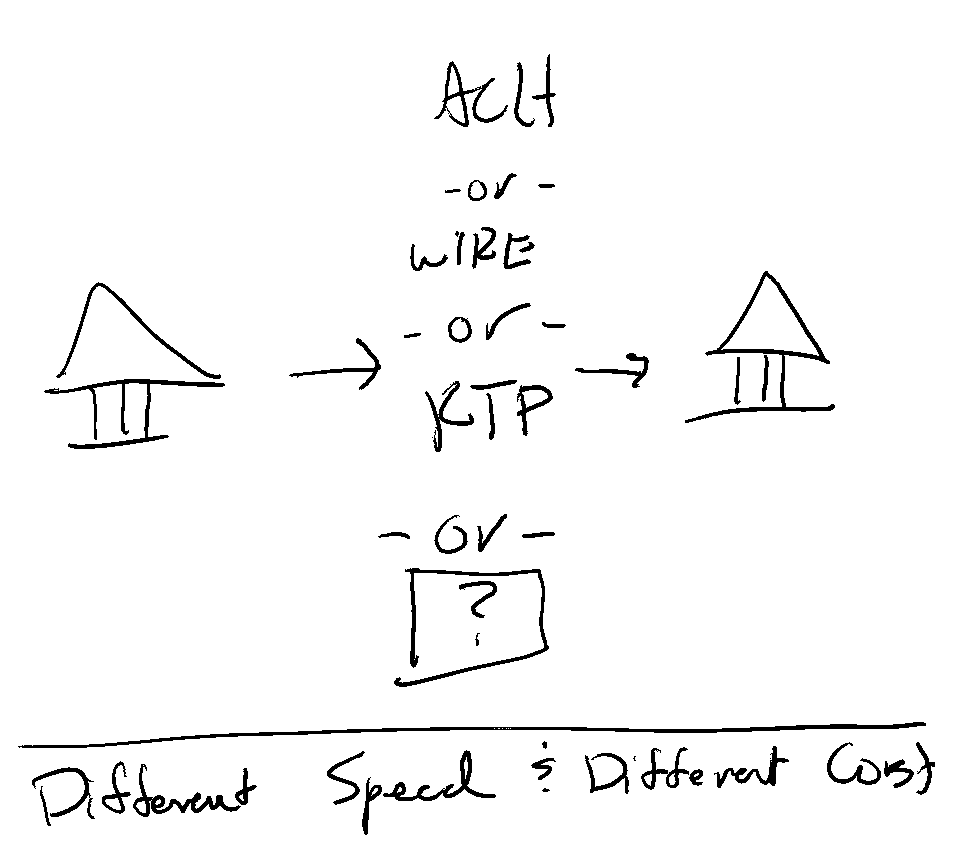

पारंपरिक परिवेश में धन हस्तांतरित करने की बात करते समय बहुत जल्दी ध्यान ट्रांसफर के प्रकारों और फंड के प्रवाह पर केंद्रित हो जाता है। ट्रांसफर के प्रकार आमतौर पर मोनो-रेल-प्रकार की बातचीत होते हैं। एक उपयोग का मामला चुनें और बैंकों के बीच धन भेजने के लिए ट्रांसफर का प्रकार चुनें।

अविश्वसनीय मात्रा में फंड प्रवाह के लिए, नीचे दिए गए आरेख जैसी चीज़ें विचार और विकल्प बन जाती हैं।

विशेष विवरणों के आधार पर, आप एक परत और गहराई तक जा सकते हैं, लेकिन यह अभी भी ऊपर दिए गए निर्णयों से जुड़ा हुआ है। उदाहरण के लिए, यदि यह एक व्यावसायिक फंड प्रवाह निर्णय है, तो एक परियोजना ACH डेबिट के लिए CCD SEC कोड का उपयोग कर सकती है। यदि यह सप्ताह के दौरान किए गए श्रम के लिए भुगतान है तो एक कंपनी उसी दिन ACH का चयन कर सकती है। यदि लागत कम चिंता का विषय है, गति सबसे महत्वपूर्ण है, भुगतान एक निश्चित सीमा से कम है, और प्राप्तकर्ता का बैंक RTP, RTP में भाग लेता है, तो यह इसका उपयोग है!

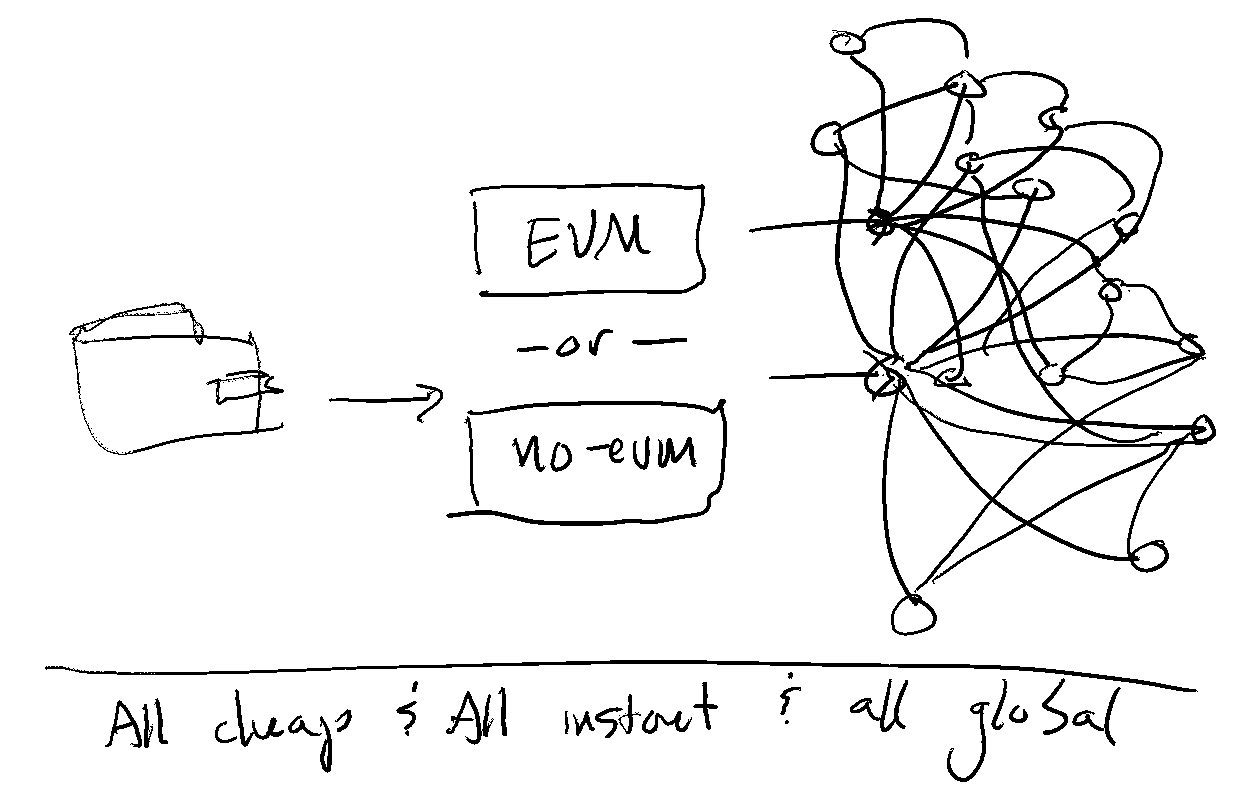

DeFi की दुनिया में, यह अधिक सीधा है। विचार कुछ इस तरह दिखता है:

फंड एक वॉलेट से आते हैं, लेकिन यह लगभग मायने नहीं रखता कि कौन सा है। अगला सवाल यह है कि कौन सी चेन का उपयोग हो रही है, क्या यह EVM है या नहीं, और ट्रांसफर के बाद पैसा किस इकोसिस्टम में जा रहा है।

यह प्रश्न अंतर-संचालनीयता (interoperability) का हो जाता है, जिसे एक ठंडे स्टॉप (cold stop) से हल करने में आमतौर पर कुछ दिनों से लेकर कुछ हफ्तों तक लग जाते हैं, जबकि दूसरे वातावरण में इसमें एक दशक लग सकता है। ACH करने वाले बैंकों के बीच स्थानांतरण करना और रिटर्न प्राप्त करना, चेनों के बीच स्थानांतरण करने की तुलना में नाटकीय रूप से अधिक कठिन और समय लेने वाला है।

कोई भी समाधान अपने आप में बेहतर नहीं है, क्योंकि प्रत्येक के अपने फायदे हैं लेकिन वे निस्संदेह अलग हैं।