저는 지난 10년 중 상당 기간 동안 핀테크 제품을 개발해 왔는데, 이 주제는 제가 지금까지 나눈 모든 은행 관련 대화의 핵심이었습니다. 토론은 항상 다양한 방향으로 흘러가곤 합니다.

저는 트위터에 이 질문을 올렸는데, 당시에는 다소 수사적인 질문이었습니다. 사용 사례나 파트너십에 따라 답변이 더 일관될 것이라고 생각했죠. 하지만 답변들은 저를 놀라게 했고, 제가 예상했던 것보다 훨씬 더 높은 차원의 논의로 이어졌습니다.

은행의 고객 예금에 대한 평균 투자 수익률(ROI)은 얼마일까요?

24시간도 채 되지 않아 친구들, 감사인, 전직 은행 규제 당국자, 투자 은행가로부터 이 주제에 대한 심도 있는 강의를 들을 수 있었습니다. 제 다소 수사적인 질문은 가치를 정의하는 제 접근 방식에 있는 제 자신의 한계를 암시하고 있었습니다. 저는 너무 세부적인 수준에만 집중하고 있었던 것입니다!

답변과 DM 및 이메일을 통한 지속적인 소통에서 한 가지 일관된 점이 있었습니다. 바로 순이자마진(NIM)이었습니다. 비록 특정 분석에서는 그다지 유용하지 않다는 데 동의하더라도, 은행이 잠재적 파트너십을 어떻게 우선순위화할지 고려할 때는 유용하다는 점에 항상 의견이 일치했습니다.

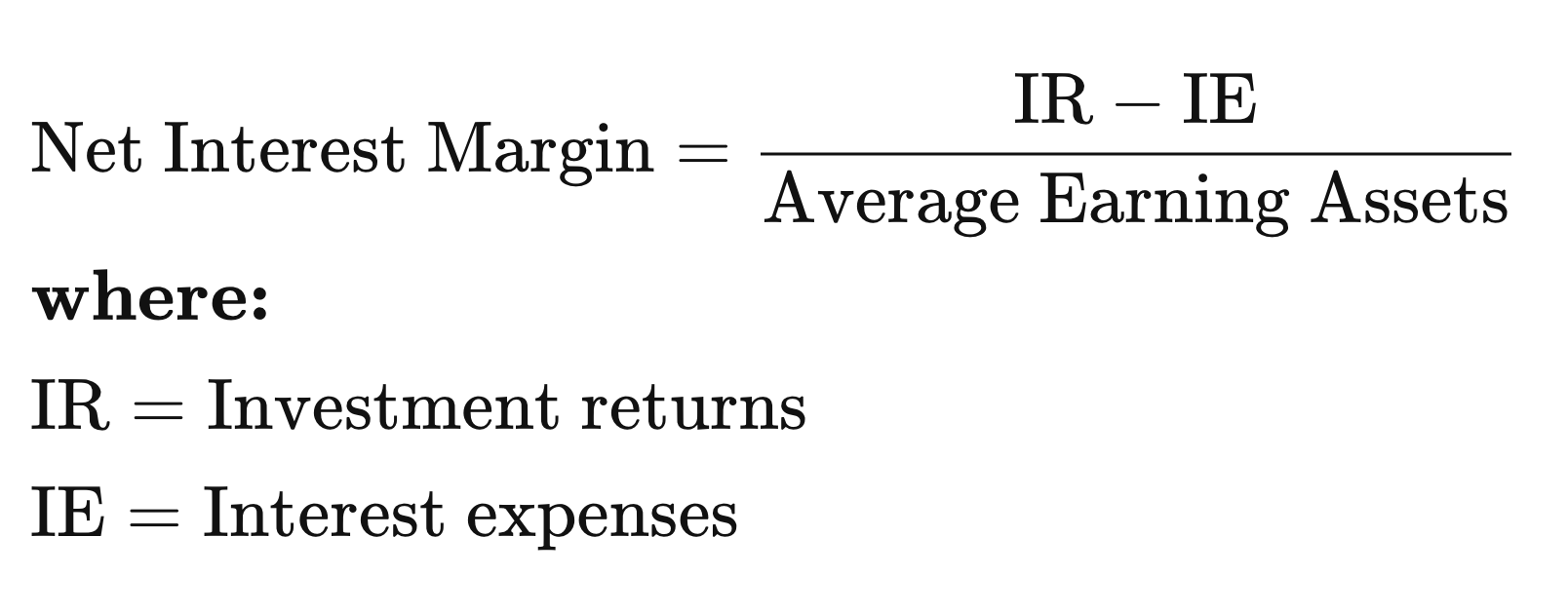

순이자마진

간단히 말해, 은행은 고객의 예금에 대해 이자를 지급하며, 이는 은행의 비용 항목입니다. 그런 다음 은행은 그 예금을 수익이 발생하는 자산으로 전환합니다. 채권, 대출 등이 이에 해당하죠.

인베스토피아(Investopedia)의 정의는 다음과 같습니다:> 순이자마진(NIM)은 금융 기관이 대출 및 모기지 같은 신용 상품에서 창출하는 순이자 수익을, 저축 예금 계좌 및 정기예금(CD) 보유자에게 지급하는 이자 비용과 비교하여 측정하는 지표입니다.

한마디로, 비용을 차감한 후의 수익입니다.

금융기관(FI)에 있어 NIM의 가치 이해

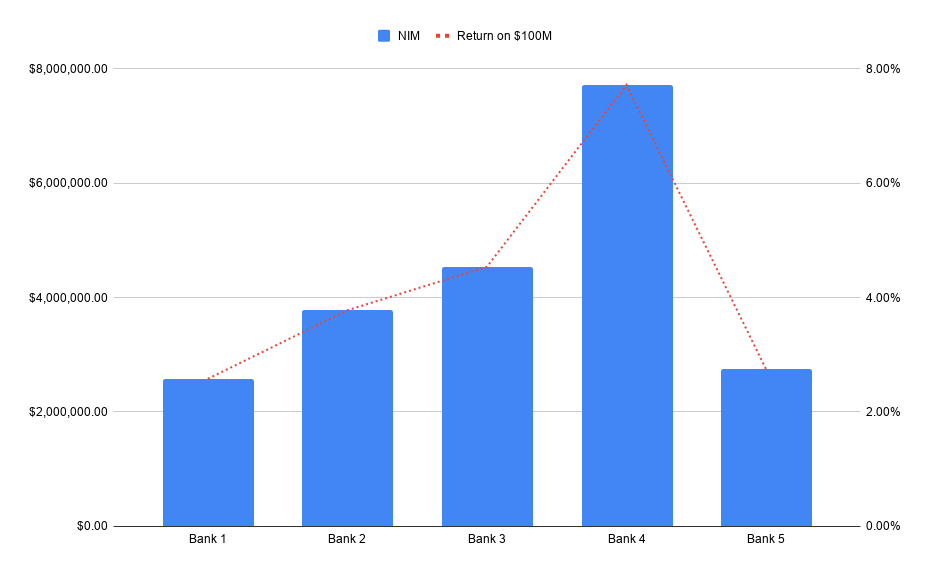

원하는 대로 해석해도 되겠지만, 지난 며칠간 제가 생각해 본 내용은 다음과 같습니다. 저는 지난 5년간의 데이터를 살펴보고, 향후에 적용할 적절한 추세선을 도출해 보기로 했습니다.

그러니 대상 파트너십이 은행에 1억 달러의 신규 예금을 유치한다고 가정해 봅시다. NIM을 통해 그 예금이 가설적으로 어떤 가치를 지니는지 파악할 수 있습니다.

거래 서비스와 같은 비이자 수익 서비스에서 수백만 달러의 수익을 창출하는 것은 꽤 흔한 일입니다. 여기에 이자 수익을 더하면, 핀테크와 은행 간의 융합이 이제 당연한 일이 된 이유가 분명해집니다.

은행이 기술 스택 전체를 소유할 필요도 없고, 핀테크 기업이 규제 대상인 인프라 스택 전체를 소유할 필요도 없이 모두가 성공할 수 있습니다.

은행 재무 정보는 어디서 찾을 수 있을까요?

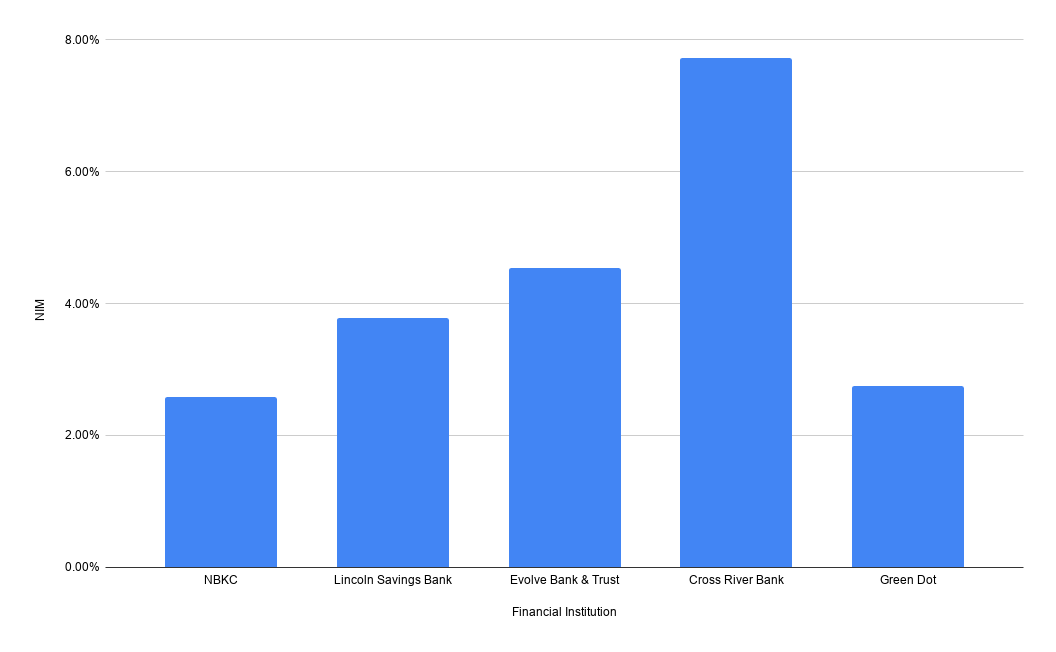

FDIC 웹사이트에서 해당 은행을 검색하면 순이자마진을 확인할 수 있습니다. 은행을 선택한 후 ‘Performance and Condition Ratios(성과 및 재무 건전성 비율)’ 보고서를 참조하세요. 다음은 대표적인 핀테크 은행들의 2019년 순이자마진입니다:

물론 저는 좀 게을러서 위 이미지에 5년 평균이나 추세 수치를 계산하는 건 신경 쓰지 않았습니다. 그 작업은 여러분께 맡기기로 했거든요! 데이터가 공개되어 있으니 마음껏 수집해 보시기 바랍니다.

신용협동조합(Credit Unions)의 경우, NCUA 웹사이트를 통해 요청하면 동일한 데이터를 확인할 수 있습니다. 제가 요청한 데이터가 이메일 수신함에 도착하기까지 한 시간 정도 걸렸습니다.

특별한 감사의 말씀

이 질문에 대해 놀라울 정도로 세심하고 심도 있는 분석을 제공해 주신 Eide Bailey의 몇몇 분들과, 해당 트윗에 응답해 주신 모든 분께 감사드립니다. 시간을 내어 정말 사려 깊은 메모를 보내주신 잭슨 게이츠(Jackson Gates) 님께도 감사의 인사를 전합니다.

주의 사항

지난 글과 마찬가지로, 이런 유형의 데이터는 선의로 사용될 수 있지만, 주의하지 않으면 오히려 발목을 잡을 수 있습니다. 순이자마진(NIM)은 상황을 지나치게 단순화하며, 많은 핀테크 관계에는 성과가 서로 다른 예금 유형과 출처가 포함됩니다. 순이자마진의 미래 성과는 은행이 투자해 온 자산의 질에 좌우되기 때문에 경제 상황이 큰 영향을 미칠 수 있습니다.

여러분이 은행과 구축하고 있는 관계에서 은행이 어떻게 수익을 낼지 정확히 파악하는 가장 좋은 방법은 은행 측에 직접 물어보는 것입니다. 좋은 파트너십은 신뢰를 바탕으로 하며, 대부분의 은행은 솔직하게 답변해 줄 것입니다.

처음에는 다소 우스꽝스러운 트윗으로 시작되었지만, 이를 통해 새로운 지식을 얻게 되었습니다. 이는 “1달러의 가치는 무엇인가”라는 질문의 적어도 한 측면에 대한 답을 찾는 데 도움이 되는 흥미로운 논의입니다. 이 질문은 사실 “예금된 1달러가 과거에 창출하는 데 기여했던 자산의 가치는 얼마였는가?”라는 의미이며, 이는 은행이 그 1달러가 미래에 어떤 가치를 가질지에 대해 어떻게 생각하는지를 엿볼 수 있는 창구이기도 합니다.

위의 예시가 1억 달러로 제시된 이유는, 제가 보기에 수많은 거래가 그 정도의 상대적 규모로 성사되고 있다고 생각하기 때문입니다.