Несколько недель назад во время телефонного разговора с крупным потенциальным партнером зашла речь о доступности средств. То, когда именно средства становятся доступны получателю при электронной транзакции, чаще всего зависит от типа перевода, используемого для обмена денежными средствами.

В США существует множество типов переводов, при которых средства не поступают мгновенно, поэтому на протяжении многих лет различные компании решали эту проблему, создав универсальное решение.

Это решение заключается в привлечении третьей стороны, которая обеспечивает ликвидность, позволяя получателю мгновенно получить доступ к средствам.

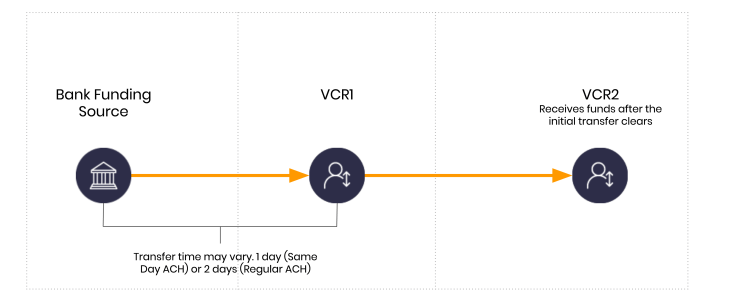

Ниже приведены основные механизмы в типичном сценарии без участия поставщика ликвидности с использованием типов клиентов «Dwolla». В данном примере VCR1 — отправитель, а VCR2 — получатель.

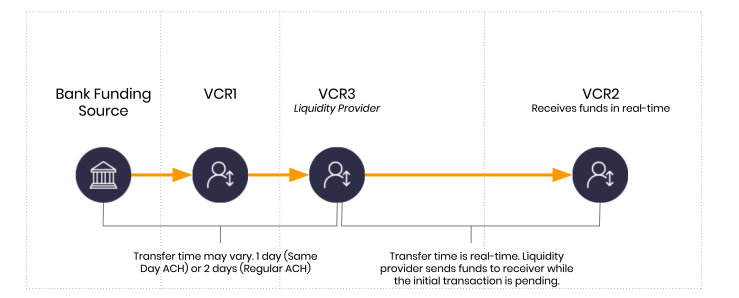

Эту стандартную задержку можно устранить, привлекая третью сторону для обеспечения ликвидности, как упоминалось выше. Говоря проще, кто-то авансирует денежные средства получателю и берет на себя риск того, что платеж отправителя не пройдет.

Пример того, как это происходит с точки зрения движения средств, приведен ниже.

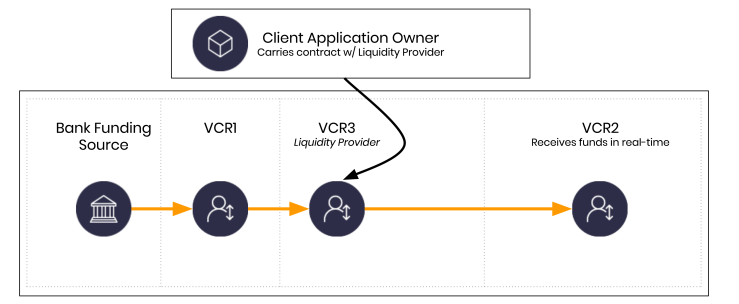

VCR3 представляет собой новую организацию, не включённую в исходный поток средств. VCR3 управляется или принадлежит поставщику ликвидности. Стоит отметить, что для наглядности примера ситуация здесь чрезмерно упрощена. Фактически VCR3 может управляться и владельцем клиентского приложения, если это предусмотрено договором между владельцем счета VCR3 и владельцем клиентского приложения.

Возможно ли это на самом деле?

Это происходит каждый день в системах по всему миру. По мере того как сфера высоких финансов вторгается в сферу FinTech, или наоборот, это происходит всё чаще и чаще.

Так сколько же стоит ликвидность?

Она сильно варьируется. Некоторые компании привлекают достаточно средств и получают необходимые лицензии, чтобы финансировать ликвидность за счёт собственных средств. Другое решение — сотрудничество с банком, а ещё одно — партнёрство с другим типом поставщика ликвидности.

Хотя экономические условия могут варьироваться, давайте рассмотрим три возможных решения, если ликвидность финансируется за счет принятия транзакционного риска в виде краткосрочной задолженности. В этом примере я обычно вижу три сценария затрат:

- Ставка по федеральным фондам. На момент написания этой статьи она составляла 0,25% годовых. Ставка по федеральным фондам снижается с каждым днем.

- Коммерческая кредитная линия. Допустим, 6% годовых. Даже если ставка ФРС ниже, небанковские организации редко пользуются такой ставкой.

- Что-то более «пикантное». Допустим, 12% годовых. Такие ставки встречаются чаще всего.

Стоимость зависит от партнера.

Ключевым моментом здесь является то, что ликвидность предоставляется не на годовой основе, а на ежедневной. При рассмотрении фактической стоимости важно учитывать, какая сумма предоставляется и на какой срок.

Когда речь заходит о средах реального времени, можно начать разбивать затраты по дням, часам, минутам и, да… секундам.

В данном сценарии важны ежедневные проценты

В типичной сделке «ACH» вам, возможно, придется иметь дело с задержкой в 2 дня. Так что, если вам нужно 1 млн долларов (поскольку для этого примера это удобная сумма), вы можете воспользоваться одним из решений партнеров, о которых я упомянул выше, чтобы профинансировать этот 1 млн долларов. Помните, что ликвидность почти всегда привязана к отношениям между поставщиком ликвидности и владельцем приложения.

Так кто же несет расходы? Как правило, владелец клиентского приложения несет расходы по программе, реализация которой становится возможной благодаря поставщику ликвидности.

Если говорить кратко, то, если мы просто воспользуемся ставками кредитования, о которых я упомянул выше, можно предположить, что ликвидность в размере 1 млн долларов обойдется примерно в 164,38 доллара в день при ставке 6%, начисляемой ежедневно.

Чтобы покрыть двухдневный промежуток, вам нужно будет заплатить 328,76 доллара. Если исходить из средней суммы потребительской транзакции около 124 долларов, вы сможете обрабатывать более 8 000 потребительских транзакций в день и обеспечивать продавцу оплату в режиме реального времени, заимствуя деньги и принимая на себя риск возврата. Здесь важно помнить один нюанс: потребитель не берет никакого кредита. В данном примере потребитель является бенефициаром того, что владелец клиентского приложения и поставщик ликвидности берут на себя риск, чтобы обеспечить более удобный пользовательский опыт и мгновенный доступ к деньгам.

Стоимость внедрения возможности получения средств в режиме реального времени уже не так высока, как раньше.

При ставке 0,25% ежедневная стоимость в 164,38 доллара США сокращается до 6,85 доллара США. С учетом 2-дневного отсроченного платежа затраты составят 13,70 доллара США на каждый 1 000 000 долларов США.

Вот цифры, если вы хотите с ними ознакомиться. Они приведены в демонстрационных целях и не следует считать их точными. Ряд переменных может повлиять на фактические затраты.

| Ликвидность | Годовая ставка | Годовая стоимость | 2 дня | 1 день | В час | В минуту | В секунду |

|---|---|---|---|---|---|---|---|

| 10 000 000 долларов | 0,55 % | 55 000 | 301,37 | 150,68 | 6,28 | 0,105 | 0,0017 |

| 1 000 000 долларов | 6,00 % | 60 000 | 328,77 | 164,38 | 6,85 | 0,114 | 0,0019 |

| 1 000 000 долларов | 12,00 % | 120 000 | 657,53 | 328,77 | 13,70 | 0,228 | 0,0038 |

| 1 000 000 долларов | 20,00 % | 200 000 | 1 095,89 | 547,95 | 22,83 | 0,381 | 0,0063 |

Программирование рискованных операций

Когда системы позволяют различным сторонам принимать на себя риски в режиме реального времени, мы можем начать задумываться о том, кто может делать ставки день за днем, час за часом, минута за минутой и секунда за секундой. Хотя это и увлекательно, но при безответственном подходе это также опасно.

Если вы разрабатываете что-то подобное, я настоятельно рекомендую вам нанять юриста, специализирующегося на технических вопросах, который поможет вам правильно структурировать ваши отношения. Техническая сторона перевода денег теперь является самой простой частью. Раньше было наоборот!