Когда деньги перемещаются в больших объемах, как правило, где-то возникают требования к обеспечению. Если говорить очень упрощенно, это, по сути, деньги (наличные), которые одна сторона должна передать другой на случай, если что-то пойдет не так.

Более опытные организации могут использовать облигации, аккредитивы, долговые инструменты или другие виды активов, но большинству из нас приходится вкладывать реальные наличные средства для покрытия риска, который мы несем в системе. Это деньги, которые мы не можем потратить на другие цели.

Немного пугает то, что когда дела действительно идут плохо, а залогом не управляют правильно, ситуация всё равно оборачивается настоящей катастрофой. Фактически, усиление риска создаёт проблему, потенциально более серьёзную, чем просто неэффективное использование наличных средств.

Я всегда считаю эти деньги «мертвыми». Они не работают, не приносят дохода. Чаще всего это общепринятый механизм контроля рисков, основанный на предположении, что что-то может произойти.

Если вникнуть в суть того, как ведут себя организации, то становится ясно: они всегда будут защищать реальные денежные средства. Признаю, что в результате этот метод действительно работает в большинстве ситуаций. Если привязать вознаграждение (или наказание) к денежным средствам, это привлечёт внимание.

Есть несколько ситуаций, в которых вам придется иметь дело с пулами капитала для управления рисками: это инициирование платежей и торговля. В обеих ситуациях организация, создающая риск (или спонсирующая его), должна вложить некоторую сумму наличных средств.

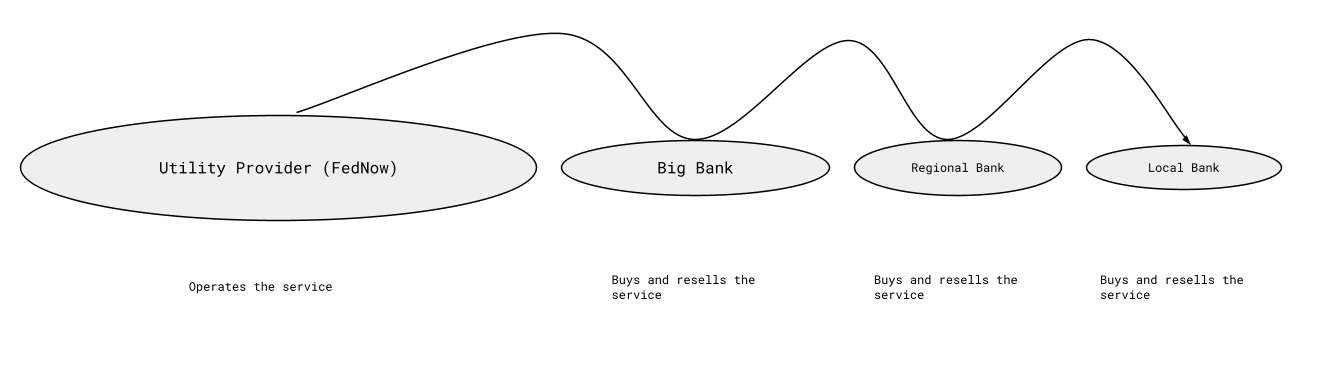

Я не буду учитывать требования к залогу при торговле, чтобы сосредоточиться на теме, которую собираюсь раскрыть. Тема инициирования платежей недавно поднималась в Твиттере в контексте системы «RTP» и FedNow. На изображении ниже представлена чрезмерно упрощённая схема того, как компании получают доступ к этим системам. Их операторами являются «RTP» или FedNow, которые распределяют средства через достаточно предсказуемый круг участников.

RTP и FedNow — это две инициативы, работающие в режиме реального времени. Один из поставленных вопросов заключается в том, должны ли банки получать проценты на свои размещенные денежные резервы для участия в платежной схеме? Я считаю, что ответ — нет, если только они не обязаны передавать эти проценты своим клиентам, которые предоставляют совокупное обеспечение. Эти проценты должны поступать от поставщика услуг, который обеспечивает подключение.

Меня беспокоит, что гарантия процентов только для крупнейшего конечного участника создает стимул к неестественному требованию крупных денежных депозитов или чрезмерному использованию «мертвых» денег в качестве средства контроля рисков. Это также создает стимул для конечных участников требовать «окрашивания» более мелких организаций, которые в конечном итоге и будут теми, кто вносит средства.

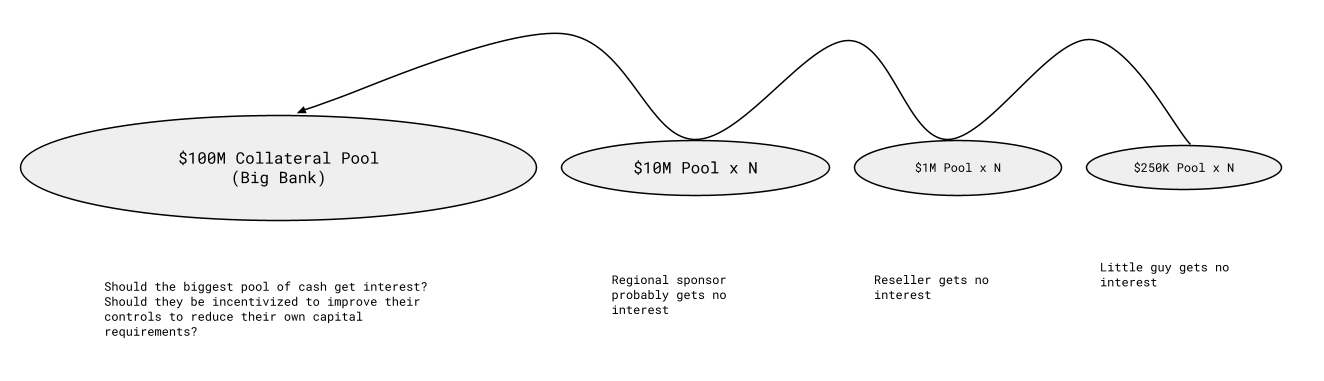

На мой взгляд, если это будет сделано неправильно, беспроцентные средства всех участников просто потекут к крупнейшему конечному участнику, который будет зарабатывать на них проценты. Я понимаю, что существует противоположный аргумент, согласно которому система должна работать именно так, но я с ним не согласен. Вот как я это представляю, используя цифры, значительно меньшие, чем в реальности, но для наглядности:

Однако крупнейший пул не будет составлять 100 млн долларов. Он будет исчисляться десятками, если не сотнями миллиардов долларов или даже больше. Совокупный объем залогового обеспечения в одном из сценариев, который приходит мне в голову, составляет (или составлял в свое время) более 80 млрд долларов в виде внесенного денежного обеспечения. При ставке по федеральным фондам проценты по этой сумме просто невероятны. При ставке 1,5% это составляет 1,2 млрд долларов в год.

Если бы ФРС (или оператор) была вынуждена платить проценты по ставке по федеральным фондам, крупнейшие участники делили бы между собой 100 млн долларов в месяц — деньги, полученные за счет неэффективности системы. Я не вижу проблемы в использовании залога как средства контроля рисков, но считаю неразумным намеренно поощрять такую практику выплатой процентов.

Если архитектура системы приводит к потребностям в денежных средствах такого масштаба, выгоды должны распределяться между всеми. Даже если цифры намного меньше, чем показано на рисунке выше (в чем я сомневаюсь), я по-прежнему считаю, что выплаты процентов должны распределяться на равных условиях между всеми, кто предоставляет денежное обеспечение. Если бы проценты учитывались…

Эти пулы залогового обеспечения созданы для хранения достаточного количества средств, чтобы риск никогда не превышал доступного внесенного обеспечения, поэтому там регулярно имеется значительный запас прочности, и на каком-то счете лежит больше денег, чем требуется. Например, если фактический риск составляет 50 тыс. долларов, для новой организации, участвующей в платежной схеме, может быть установлено требование о резерве в размере 250 тыс. долларов. Для крайне малой компании или отдельного инженера с большой идеей это огромное препятствие, которое необходимо преодолеть.

Проценты — это программа стимулирования

Одна из ключевых проблем концепции денежных резервов как средства контроля риска заключается в том, что она исключает всех, кто не может финансово удовлетворить требования, хотя их интеллектуальный вклад мог бы значительно снизить необходимость в таких механизмах контроля денежных средств.

Я опасаюсь, что если это будет сделано неправильно, это приведет к нежелательному поведению в долгосрочной перспективе. Я не особо боюсь, что ФРС поступит здесь неправильно, потому что на протяжении стольких десятилетий она действовала правильно, что трудно представить, будто она допустит ошибку в этом вопросе. Тем не менее, похоже, у них есть желание рассмотреть возможность действовать по-другому в будущем, и если они или другие поставщики решат это сделать, я надеюсь, что вознаграждения будут распределяться по всей системе, а не ограничиваться лишь несколькими избранными организациями.