Я занимаюсь разработкой продуктов в сфере FinTech уже почти 10 лет, и эта тема лежит в основе каждого разговора с представителями банков, который у меня когда-либо был. Обсуждение всегда принимает разные направления.

Я задал этот вопрос в Twitter, и на тот момент он был скорее риторическим. Я думал, что ответы будут более разнородными в зависимости от конкретного сценария использования или партнерства. Ответы меня удивили и оказались гораздо более общими, чем я ожидал.

Какова средняя рентабельность инвестиций (ROI) банка по вкладу клиента?

Менее чем за 24 часа я получил настоящий мастер-класс по этой теме от нескольких друзей, аудитора, бывшего сотрудника банковского регулятора и инвестиционного банкира. Мой несколько риторический вопрос намекал на мой собственный недостаток в подходе к определению ценности. Я спускался слишком низко!

Одно оставалось неизменным в ответах и в последующем общении через личные сообщения и электронную почту: чистая процентная маржа. Даже если мы соглашались, что она не особенно полезна в рамках одного конкретного анализа, всегда было единодушие в том, что она важна при рассмотрении того, как банк может расставить приоритеты в отношении потенциального партнерства.

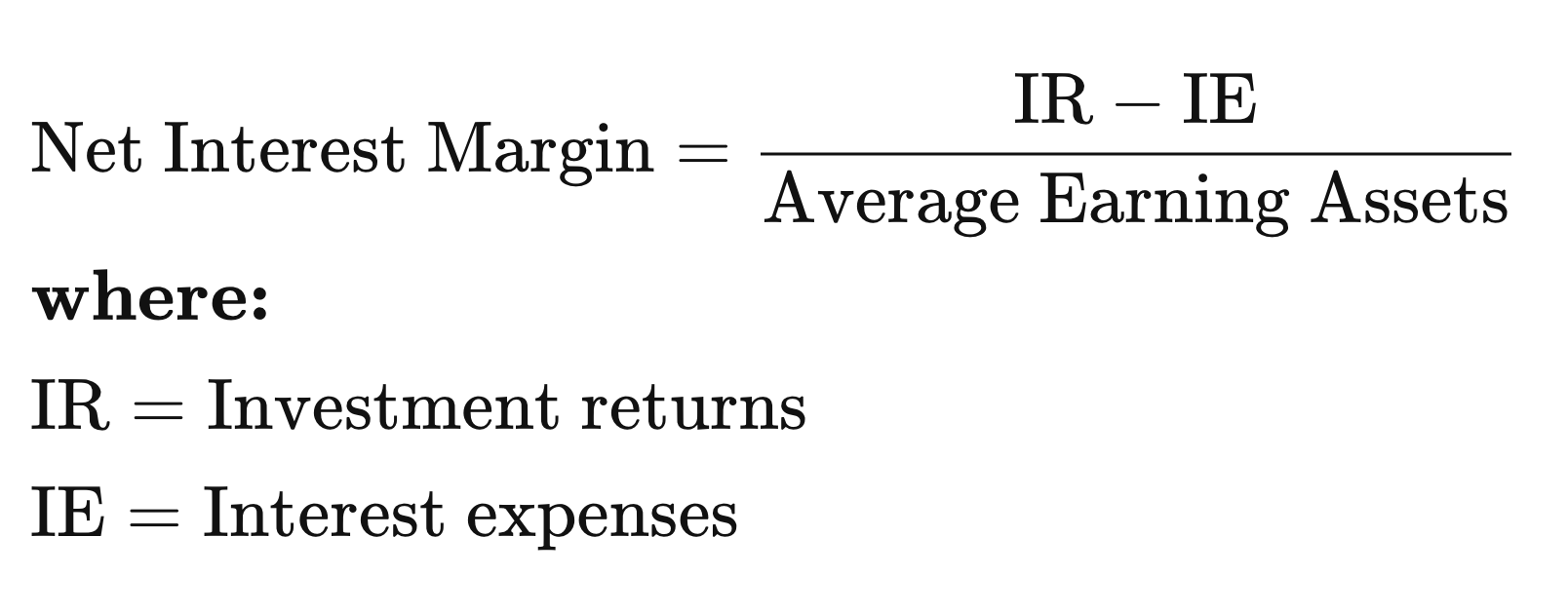

Чистая процентная маржа

Проще говоря: банк платит своим клиентам за вклады, и это является центром затрат для банка. Затем он превращает эти вклады в активы, на которых зарабатывает деньги: облигации, кредиты и т. д.

Вот определение из Investopedia:> Чистая процентная маржа (NIM) — это показатель, сравнивающий чистый процентный доход, который финансовая компания получает от кредитных продуктов, таких как кредиты и ипотечные кредиты, с процентными выплатами, которые она производит владельцам сберегательных счетов и депозитных сертификатов (CD)

Одним словом, это доход за вычетом расходов.

Понимание значения NIM для финансовой организации

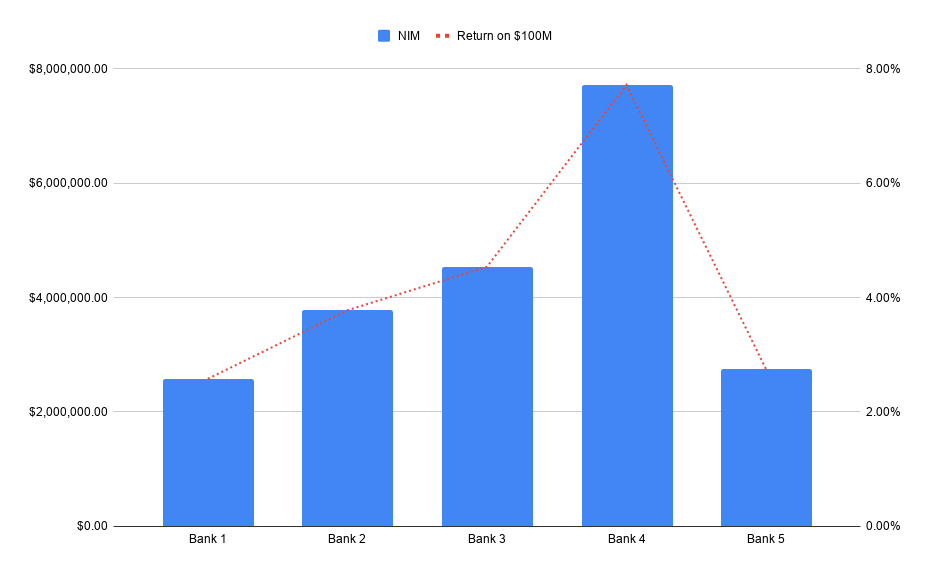

Вы можете подходить к этому как угодно, но вот как я об этом думаю после последних нескольких дней. Я решил проанализировать последние 5 лет и нарисовать соответствующую линию тренда на будущее.

Итак, давайте предположим, что целевое партнерство принесет банку 100 млн долларов новых депозитов. NIM поможет нам понять, какова гипотетическая стоимость этих средств.

Получение миллионов долларов дохода от услуг, не приносящих процентов, таких как транзакционные услуги, — довольно распространенное явление. Добавьте к этому доход от процентов, и станет ясно, почему сближение между финтех-компаниями и банками сейчас является нормой.

Банкам не обязательно владеть всем технологическим стеком, а финтех-компаниям — всей регулируемой инфраструктурой, чтобы все могли добиться успеха.

Где можно найти финансовую отчетность банков?

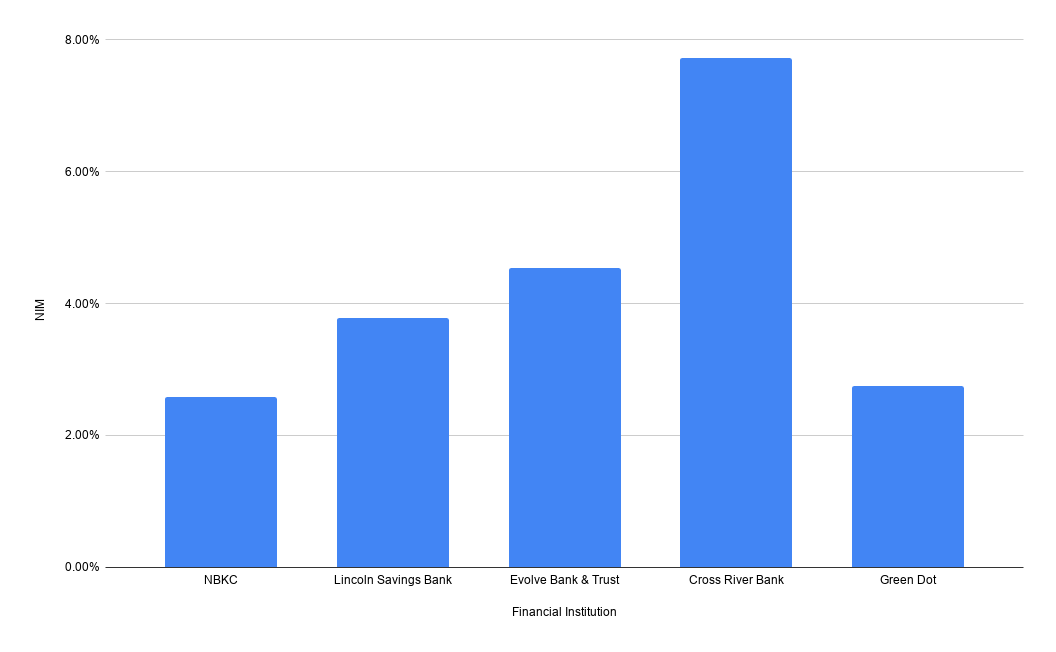

Вы можете найти нужный банк и посмотреть его чистую процентную маржу на сайте FDIC. Выберите банк и отчет «Показатели эффективности и финансового состояния» (Performance and Condition Ratios). Вот данные по чистой процентной марже за 2019 год для некоторых популярных банков-финтех-компаний:

Конечно, я поленился и не стал рассчитывать ни среднее значение за 5 лет, ни прогнозную тенденцию для приведенного выше изображения. Решил оставить часть этой работы вам! Поскольку данные находятся в открытом доступе, вы можете собирать их сколько душе угодно.

Те же данные по кредитным союзам можно получить по запросу через сайт NCUA. Запрошенные мной данные появились в моем почтовом ящике примерно через час.

Особая благодарность

Нескольким сотрудникам Eide Bailey, которые предоставили невероятно вдумчивый и глубокий анализ этого вопроса, а также всем, кто ответил на тот твит. Отдельное спасибо Джексону Гейтсу, который нашел время, чтобы прислать несколько действительно вдумчивых замечаний.

Предупреждение

Как и в моей прошлой записи, данные такого рода можно использовать с благими намерениями, но они могут подвести вас, если вы не будете осторожны. Чистая процентная маржа (NIM) чрезмерно упрощает ситуацию, а во многих отношениях с финтех-компаниями присутствуют различные типы и источники депозитов, которые будут демонстрировать разную доходность. Состояние экономики может сильно повлиять на будущие показатели NIM, поскольку они зависят от качества активов, в которые инвестирует банк.

Лучший способ докопаться до сути того, как банк будет зарабатывать на отношениях, которые вы с ним выстраиваете, — это просто спросить у него. Хорошие партнерские отношения основаны на доверии, и большинство банков просто скажут вам об этом прямо.

То, что началось как некий нелепый твит, принесло мне новые знания. Это интересная дискуссия, которая помогает ответить по крайней мере на одну сторону вопроса «Сколько стоит доллар?», который на самом деле звучит так: «Какова была стоимость активов в прошлые годы, созданию которых способствовал доллар, находящийся на депозите?», что дает представление о том, как банк, вероятно, оценивает будущую стоимость этих долларов.

В приведенном выше примере речь идет о сумме в 100 млн долларов, поскольку, на мой взгляд, именно в таких масштабах заключается большинство сделок.