Обмен наблюдениями и выводами после того, как я провел больше времени в мире DeFi, стал увлекательной частью этого путешествия. Это помогает наладить диалог как с людьми, работающими в сфере традиционных финансов, так и с теми, кто находится за пределами этой сферы.

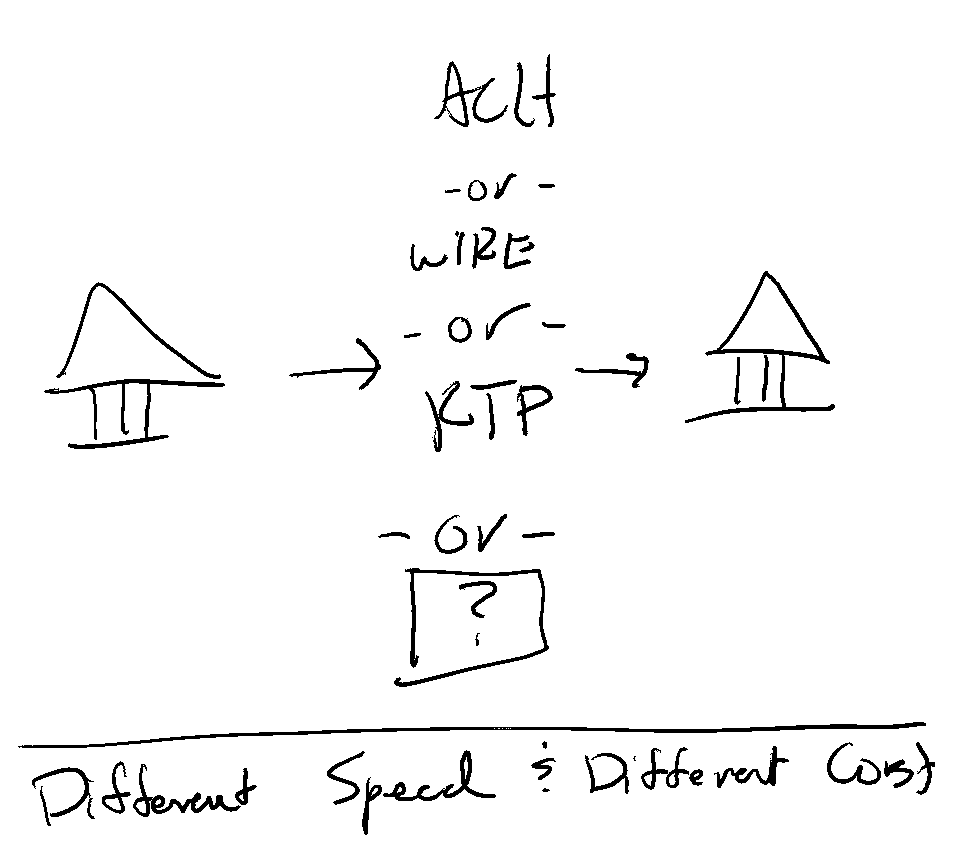

Разговор о перемещении денег в традиционной среде очень быстро сводится к типам переводов и потокам средств. Типы переводов — это, как правило, односторонние дискуссии. Выбираете сценарий использования и тип перевода, чтобы перевести деньги между банками.

При невероятно большом объёме денежных потоков в качестве основы для рассмотрения и выбора выступает нечто подобное приведённой ниже схеме.

В зависимости от конкретных обстоятельств можно углубиться ещё на один уровень, но это всё равно связано с решениями, принятыми выше. Например, проект может использовать коды CCD SEC для дебетования по системе «ACH», если речь идёт о решении, касающемся движения средств в рамках бизнеса. Компания может выбрать перевод «Same Day» (ACH), если речь идет о выплате заработной платы за работу, выполненную в течение недели. Если стоимость не является главной проблемой, а главное — скорость, сумма платежа не превышает определенного порога, и банк получателя участвует в системе «RTP», то выбор падает на «RTP»!

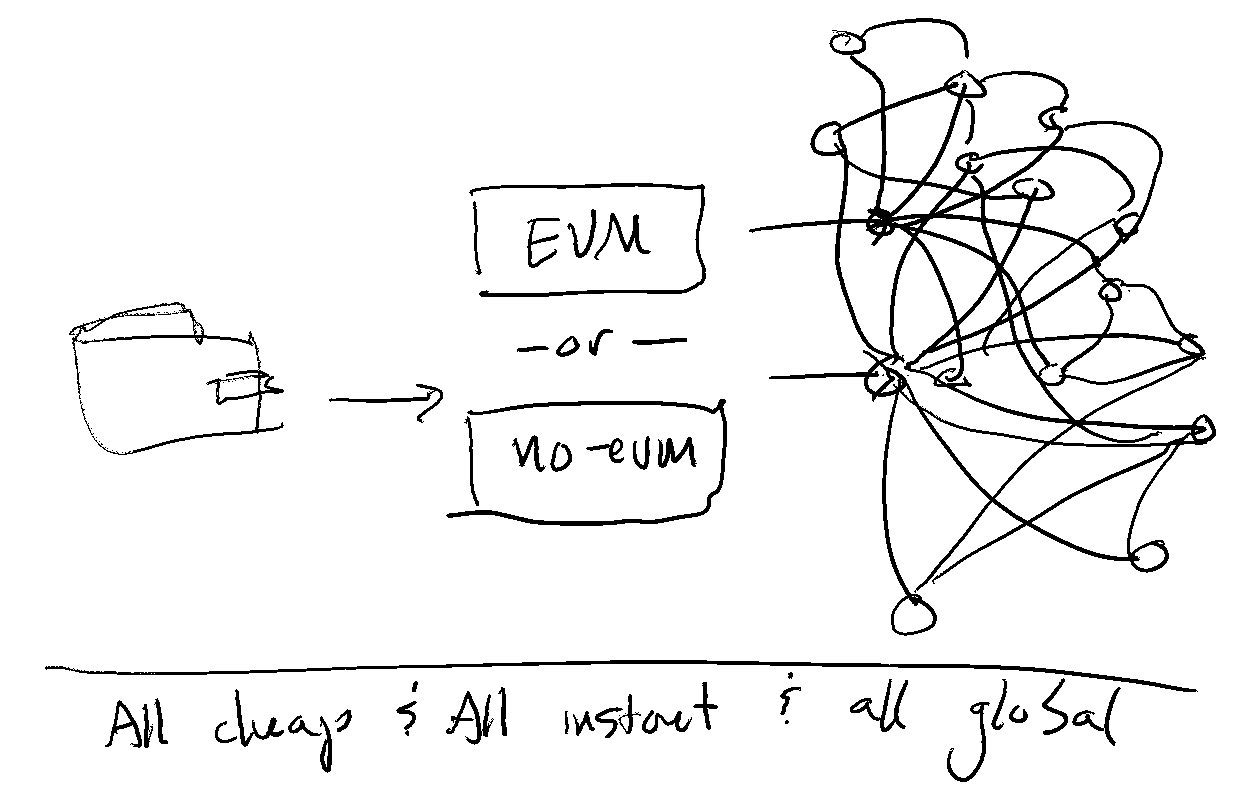

В мире DeFi всё проще. Рассуждения выглядят примерно так:

Средства поступают из кошелька, но практически не имеет значения, из какого именно. Следующий вопрос — какая цепочка используется, поддерживает ли она EVM или нет, и в какую экосистему попадают деньги после перевода.

Вопрос сводится к взаимодействию систем, решение которого с нуля обычно занимает от нескольких дней до нескольких недель, в отличие от того, что в другой среде может занять целое десятилетие. Перемещение между банками, осуществляющими выдачу и погашение кредитов по схеме «ACH», значительно сложнее и трудоемчее, чем перемещение между цепочками.

Ни одно из решений не является лучше само по себе, поскольку у каждого из них есть свои преимущества, но они, несомненно, различаются.