Birkaç hafta önce, önemli bir potansiyel iş ortağıyla yaptığımız bir telefon görüşmesinde fonların kullanılabilirliği konusu gündeme geldi. Elektronik bir işlemde fonların alıcı tarafından ne zaman kullanılabilir hale geldiği, çoğu zaman para transferi için kullanılan Transfer Türüne bağlıdır.

ABD’de fonların anında kullanılabilir olmadığı birçok transfer türü bulunmaktadır; bu nedenle yıllar boyunca pek çok işletme, bu soruna ortak bir çözüm üreterek bu sorunu çözmüştür.

Bu çözüm, alıcının fonlara anında erişebilmesini sağlayan likiditeyi sağlamak üzere devreye giren bir üçüncü tarafın hizmetinden yararlanmaktır.

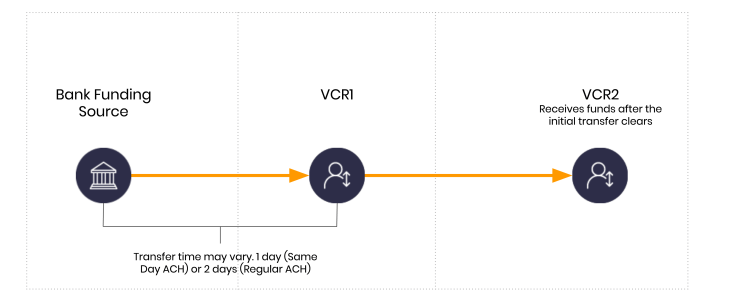

Dwolla'in Müşteri Türlerini kullanan ve likidite sağlayıcısının bulunmadığı normal bir senaryodaki temel işleyiş şöyledir. Bu örnekte VCR1 gönderen, VCR2 ise alıcıdır.

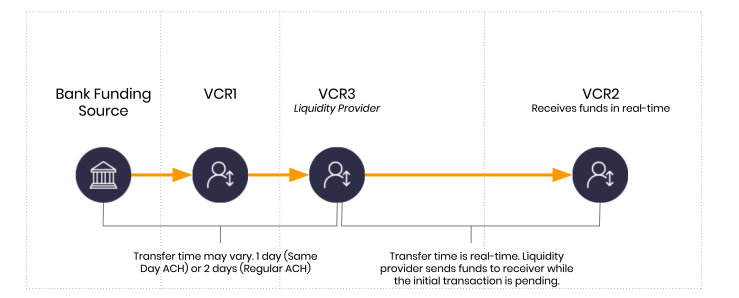

Yukarıda belirtildiği gibi, likidite sağlayacak bir üçüncü taraf devreye sokularak bu standart gecikme sorunu çözülebilir. Bunu daha az teknik bir dille ifade etmek gerekirse, birisi alıcıya nakit avans verecek ve gönderenin ödemesinin başarısız olma riskini üstlenecektir.

Bunun fon akışı açısından nasıl yapıldığına dair bir örnek aşağıda verilmiştir.

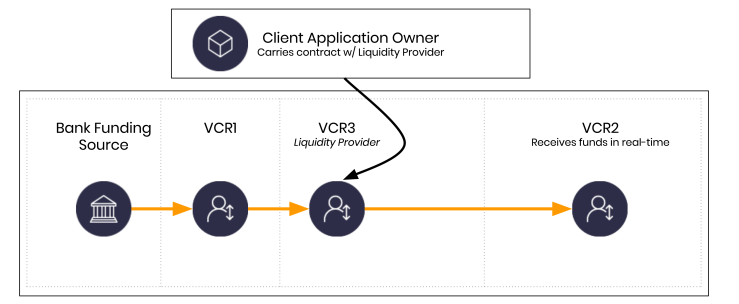

VCR3, ilk fon akışında yer almayan yeni bir varlığı temsil eder. VCR3, bir likidite sağlayıcı tarafından işletilir veya ona aittir. Bu örneği paylaşmak amacıyla durumun aşırı basitleştirildiğini belirtmek gerekir. VCR3 hesabı sahibi ile istemci uygulaması sahibi arasındaki sözleşme izin verdiği sürece, VCR3 aslında istemci uygulaması sahibi tarafından da işletilebilir.

Bu gerçekten mümkün mü?

Bu durum, dünya çapındaki sistemlerde her gün yaşanmaktadır. Yüksek finansın FinTech alanına girmesiyle veya tam tersi durumun yaşanmasıyla birlikte, bu durum giderek daha sık görülmektedir.

Peki likiditenin maliyeti nedir?

Bu büyük ölçüde değişir. Bazı şirketler, bilanço dışı kaynaklardan finanse edebilmek için yeterli miktarda para toplar ve gerekli lisansları alır. Bir başka çözüm, bir banka ile ortaklık kurmaktır; bir diğeri ise farklı türde bir likidite sağlayıcıyla ortaklık kurmaktır.

Ekonomik koşullar değişkenlik gösterse de, likiditenin kısa vadeli borç şeklinde işlem riski kabul edilerek finanse edilmesi durumunda 3 olası çözüme bakalım. Bu örnekte, sıkça karşılaştığım 3 maliyet senaryosu vardır:

- Fed Fon Oranı. Bu yazıyı ilk yazdığımda yıllık %0,25 seviyesindeydi. Fed fon oranı her geçen gün düşüyor.

- Ticari kredi limiti. Yıllık %6 olduğunu varsayalım. Fed faizi daha düşük olsa bile, banka dışı kuruluşlar nadiren bu faiz oranından yararlanır.

- Daha kışkırtıcı bir örnek. Yıllık %12 olduğunu varsayalım. Bu tür oranlar daha yaygın olarak görülür.

Maliyet, iş ortağına bağlıdır.

Buradaki kilit unsur, likiditenin yıllık bazda değil, günlük bazda sağlanmasıdır. Gerçek maliyete baktığımızda, ne kadar paranın ne kadar süreyle verildiği önemlidir.

Gerçek zamanlı ortamları devreye sokmaya başladığınızda, maliyetleri gün gün, saat saat, dakika dakika ve evet… saniye saniye ayrıntılandırmaya başlayabilirsiniz.

Bu senaryoda günlük faiz önemlidir

Tipik bir ACH işleminde 2 günlük bir gecikmeyle karşılaşabilirsiniz. Dolayısıyla, 1 milyon dolara ihtiyacınız varsa (bu örnek için kolay bir tutar olduğu için), bu 1 milyon doları finanse etmek için yukarıda bahsettiğim iş ortağı çözümlerinden birini kullanabilirsiniz. Unutmayın, likidite neredeyse her zaman likidite sağlayıcı ile uygulama sahibi arasındaki bir ilişkiye dayanır.

Peki, maliyet kime ait? Genellikle, likidite sağlayıcısının mümkün kıldığı programın maliyetini müşteri uygulama sahibi üstlenir.

Kısaca, yukarıda bahsettiğim kredi faiz oranlarını kullanırsak, %6 faizle günlük tahakkuk eden 1 milyon dolarlık likiditenin günlük maliyetinin yaklaşık 164,38 dolar olduğunu varsayabiliriz.

2 günlük boşluğu kapatmak için 328,76 dolar ödemeniz gerekir. Ortalama bir tüketici işleminin yaklaşık 124 dolar olduğunu varsayarsak, parayı ödünç alıp getiri riskini üstlenerek günde 8.000'den fazla tüketici işlemini destekleyebilir ve satıcının ödemesini gerçek zamanlı olarak almasını sağlayabilirsiniz. Burada hatırlanması gereken önemli bir ayrıntı, tüketicinin herhangi bir kredi almamasıdır. Bu örnekteki tüketici, daha iyi bir kullanıcı deneyimi ve paraya anında erişim sağlamak için riski üstlenen müşteri uygulaması sahibi ve likidite sağlayıcısının yararlandığı kişidir.

Fonların gerçek zamanlı olarak kullanılabilir hale getirilmesinin maliyeti, eskisi kadar yüksek değildir.

%0,25 oranında, günlük 164,38 dolarlık maliyet, günlük 6,85 dolara düşer. 2 günlük bekleme süresi ile 1.000.000 dolar başına 13,70 dolarlık bir maliyet söz konusudur.

İsterseniz rakamları inceleyebilirsiniz. Bunlar sadece örnek amaçlıdır ve kesin değerler olarak kullanılmamalıdır. Bir dizi değişken, gerçek maliyetleri etkileyebilir.

| Likidite | Yıllık Oran | Yıllık Maliyet | 2 Gün | 1 Gün | Saat Başına | Dakika Başına | Saniye Başına |

|---|---|---|---|---|---|---|---|

| 10.000.000 $ | %0,55 | 55.000 $ | 301,37 | 150,68 $ | 6,28 | 0,105 | 0,0017 |

| 1.000.000 $ | %6,00 | 60.000 | 328,77 | 164,38 | 6,85 | 0,114 | 0,0019 |

| 1.000.000 $ | %12,00 | 120.000 $ | 657,53 | 328,77 | 13,70 | 0,228 | 0,0038 |

| 1.000.000 $ | %20,00 | 200.000 $ | 1.095,89 | 547,95 | 22,83 | 0,381 | 0,0063 |

Riskli işlerin programlanması

Sistemler farklı tarafların gerçek zamanlı olarak risk almasına olanak tanıdığında, kimin gün be gün, saat be saat, dakika be dakika ve saniye be saniye teklif verebileceğini düşünmeye başlayabiliriz. Heyecan verici olsa da, sorumsuzca yapıldığında bu durum aynı zamanda tehlikelidir.

Böyle bir sistem geliştiriyorsanız, ilişkilerinizi yapılandırmanıza yardımcı olabilecek bir teknik hukuk danışmanı tutmanızı şiddetle tavsiye ederim. Paranın aktarılmasının teknik yönü artık işin kolay kısmı. Eskiden tam tersi olurdu!