Para toplu olarak hareket ettiğinde, genellikle bir yerlerde teminat şartları söz konusudur. Basitçe ifade etmek gerekirse, bu teminat, bir şeylerin ters gitmesi durumunda bir tarafın diğerine vermesi gereken paradır (nakit).

Gelişmiş kuruluşlar tahvil, akreditif, borçlanma aracı veya başka tür varlıklar kullanabilir, ancak çoğumuz sisteme kattığımız riski karşılamak için gerçek nakit yatırmak zorunda kalırız. Bu, başka şeyler için harcayamayacağımız nakittir.

Biraz ürkütücü olan şey ise, işler gerçekten ters gittiğinde ve teminat doğru şekilde yönetilmediğinde, durumun yine de gerçekten kötüye gitmesidir. Aslında, riskin artması, sadece nakit verimsizliğinden daha büyük bir sorun yaratabilir.

Bu parayı her zaman “ölü para” olarak görürüm. İşe yaramaz, getiri sağlamaz. Çoğu zaman, bir şeyin olabileceğini varsayan kabul görmüş bir risk kontrol yöntemidir.

Kuruluşların davranışlarının temel dinamiklerine gerçekten indiğinizde, her zaman gerçek nakdi koruyacaklarını görürsünüz. Bu yöntemin çoğu durumda işe yaradığını kabul ediyorum. Bir ödülü (veya cezayı) nakit paraya bağlarsanız, bu dikkat çeker.

Risk yönetimi amacıyla sermaye havuzları oluşturmanız gereken birkaç durum, ödeme oluşturma ve ticarettir. Her iki durumda da riski ortaya çıkaran (veya destekleyen) kuruluşun bir miktar nakit ön ödemesi yapması gerekir.

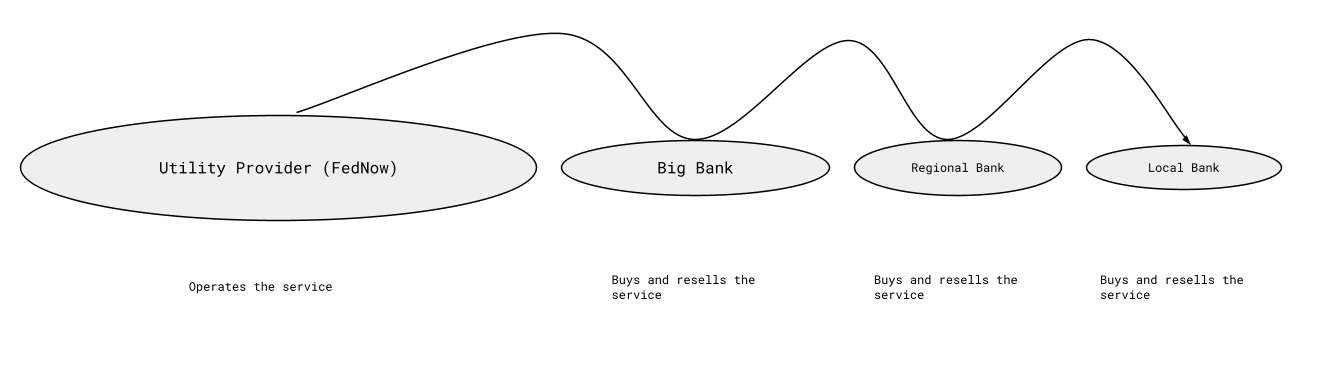

Burada ele alacağım konunun kapsamı gereği, alım satım işlemlerine ilişkin teminat gerekliliklerini göz ardı edeceğim. Kredi oluşturma konusu, son zamanlarda Twitter’da RTP ve FedNow bağlamında gündeme gelen bir konudur. Aşağıdaki görsel, şirketlerin bu sistemlere nasıl eriştiğini aşırı basitleştirilmiş bir şekilde göstermektedir. RTP veya FedNow bu sistemleri işletmekte ve oldukça öngörülebilir bir katılımcı grubu aracılığıyla dağıtımını gerçekleştirmektedir.

RTP ve FedNow, iki gerçek zamanlı girişimdir. Sorulan sorulardan biri, bankaların ödeme sistemine katılmak için yatırdıkları nakit rezervlerinden faiz alabilmeleri gerekip gerekmediğidir. Bence cevap hayırdır; tabii ki, toplu teminat yatıran müşterilerine bu faizi aktarmaları zorunlu tutulmadıkça. Bu faiz, bağlantıyı sağlamak için orada bulunan hizmet sağlayıcıdan gelmelidir.

Sadece en büyük uç noktaya faiz garantisi vermenin, risk kontrolü olarak yapay bir şekilde büyük nakit mevduatları talep etmeye veya atıl parayı aşırı kullanmaya teşvik edeceğinden endişe duyuyorum. Ayrıca, uç noktaların, fonları fiilen yatıracak olan daha küçük kuruluşların “renklendirilmesini” talep etmesine de teşvik yaratır.

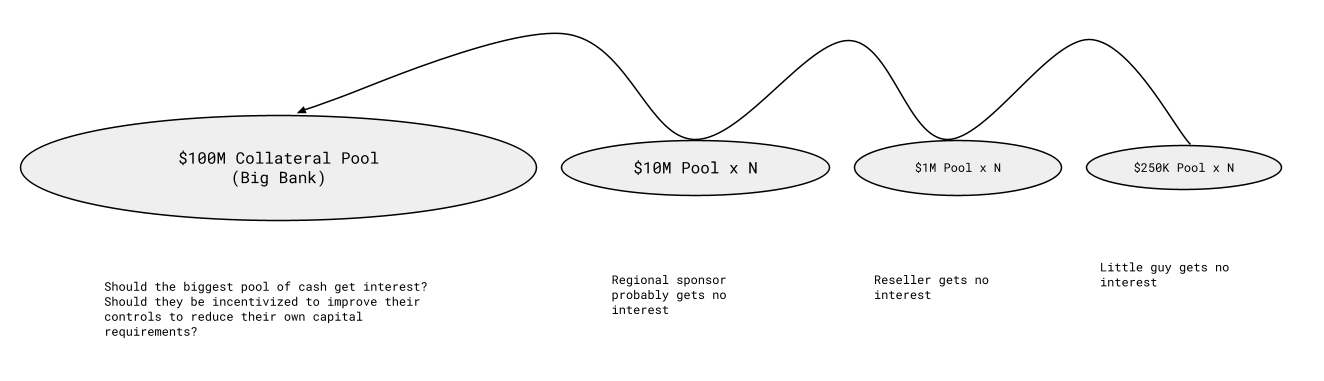

Bana göre, bu yanlış bir şekilde yapılırsa, herkesin faizsiz parası sadece bu paradan faiz kazanan en büyük uç noktaya akacaktır. Bunun bu şekilde çalışması gerektiğine dair bir karşı argüman olduğunu anlıyorum, ancak buna katılmıyorum. İşte, gerçekte çok daha büyük rakamlar olsa da, örnekleme amacıyla çok daha küçük rakamlarla bu konuyu nasıl değerlendirdiğim:

Ancak en büyük havuz 100 milyon dolar olmayacak. Yüz milyarlarca dolar, hatta daha fazlası olacak. Aklıma gelen bir senaryoda, toplam teminat tutarı (ya da bir zamanlar öyleydi) 80 milyar doların üzerinde nakit teminat içeriyor. Fed fonları faiz oranına göre, bunun faizi inanılmaz bir rakam. %1,5 oranında, bu yıllık 1,2 milyar dolar eder.

Eğer Fed (ya da işletmeci) Fed fonları faiz oranını ödemek zorunda kalsaydı, en büyük katılımcılar sistemdeki verimsizlikler nedeniyle oluşan aylık 100 milyon doları aralarında paylaşırlardı. Risk kontrolü olarak teminatla bir sorunum yok, ancak bu uygulamayı kasıtlı olarak faizle ödüllendirmenin akıllıca olmadığını düşünüyorum.

Sistem tasarımı bu ölçekte nakit gereksinimlerini tetikliyorsa, elde edilen faydalar paylaşılmalıdır. Rakamlar yukarıdaki çizimdekinden çok daha küçük olsa bile (ki öyle olduklarını veya olabileceklerini sanmıyorum), yine de faiz ödemelerinin nakit teminat yatıran herkesle eşit olarak paylaşılması gerektiğini düşünüyorum. Faiz bir faktör olsaydı…

Bu teminat havuzları, riskin mevcut teminat tutarını asla aşmaması için yeterli miktarda para barındıracak şekilde tasarlanmıştır; bu nedenle genellikle önemli bir marj bulunur ve bir yerlerdeki hesapta ihtiyaçtan fazla para bekletilir. Örneğin, gerçek risk 50 bin dolar ise, ödeme planına katılan yeni bir kuruluş için 250 bin dolarlık bir rezerv şartı olabilir. Son derece küçük bir şirket veya büyük bir fikri olan tek bir mühendis için bu, aşılması zor büyük bir engeldir.

Faiz bir teşvik programıdır

Risk kontrolü olarak nakit rezervleri kavramının temel sorunlarından biri, finansal olarak gereklilikleri karşılayamayan, ancak entelektüel katkılarıyla nakit kontrollerine duyulan ihtiyacı büyük ölçüde azaltabilecek herkesi dışlamasıdır.

Bunun yanlış bir şekilde uygulanması durumunda, uzun vadede yanlış davranışları teşvik edeceğinden endişe duyuyorum. Fed’in bu konuda yanlış bir adım atacağından pek korkmuyorum, çünkü onlarca yıldır doğru işleri yaptılar; bu konuda hata yapacaklarını hayal etmek zor. Bununla birlikte, gelecekte işleri farklı bir şekilde yapmayı düşünme eğilimi var gibi görünüyor ve eğer Fed ya da diğer sağlayıcılar bunu tercih ederse, ödüllerin sistem genelinde dağıtılmasını ve sadece seçilmiş birkaç kuruluşa sınırlı kalmamasını umuyorum.