Neredeyse 10 yıldır FinTech ürünleri geliştiriyorum ve bu konu, bugüne kadar yaptığım her banka görüşmesinin merkezinde yer alıyor. Tartışmalar her zaman farklı yönlere kayıyor.

Bu soruyu Twitter’da sordum ve o sırada bu soru biraz retorik bir nitelik taşıyordu. Cevapların, kullanım senaryosuna veya ortaklığa bağlı olarak daha tutarlı olacağını düşünmüştüm. Cevaplar beni şaşırttı ve beklediğimden çok daha üst düzeydeydi.

Bir müşteri mevduatı üzerinden bankaların ortalama yatırım getirisi (ROI) nedir?

24 saatten az bir sürede, bazı arkadaşlarımdan, bir denetçiden, eski bir banka düzenleyicisinden ve bir yatırım bankacısından bu konuyla ilgili kapsamlı bilgiler aldım. Biraz retorik niteliğindeki sorum, değeri tanımlama yaklaşımımdaki kendi eksikliğime işaret ediyordu. Çok alt düzeye iniyordum!

Cevaplarda ve DM ile e-posta yoluyla devam eden iletişimde tutarlı olan tek bir konu vardı: net faiz marjı. Bir analizde bunun özellikle yararlı olmadığı konusunda hemfikir olsak da, bir bankanın potansiyel bir ortaklığı nasıl önceliklendirebileceğini değerlendirirken yararlı olduğu konusunda her zaman mutabakat vardı.

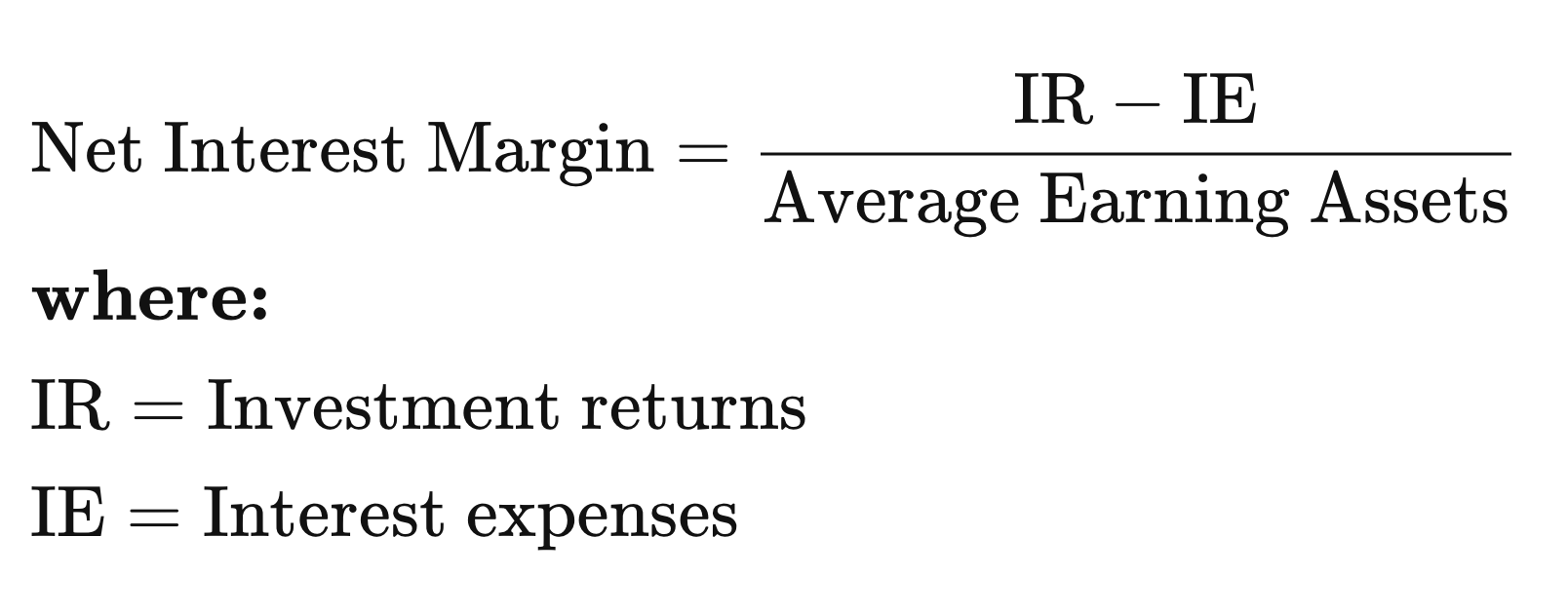

Net Faiz Marjı

Basitçe söylemek gerekirse, bir banka müşterilerine mevduatları için ödeme yapar ve bu, banka için bir maliyet kalemidir. Ardından bu mevduatları, üzerinden para kazandığı varlıklara dönüştürür. Tahviller, krediler vb.

İşte Investopedia’nın tanımı:> Net faiz marjı (NIM), bir finans kuruluşunun krediler ve ipotekler gibi kredi ürünlerinden elde ettiği net faiz gelirini, tasarruf hesabı ve mevduat sertifikası (CD) sahiplerine ödediği faiz giderleriyle karşılaştıran bir ölçüttür.

Kısacası, giderler düşüldükten sonra kalan gelir.

Bir finans kurumu için NIM değerini anlamak

Aslında bunu istediğiniz gibi yapabilirsiniz, ancak son birkaç günün ardından ben şöyle düşünüyorum. Son 5 yılı incelemeye ve ileriye dönük olarak uygun trend çizgisini uygulamaya karar verdim.

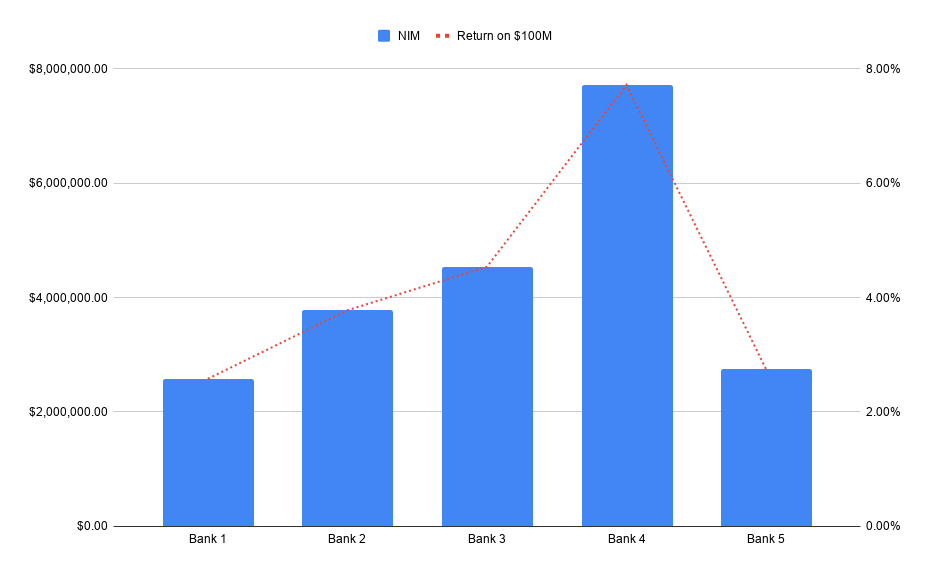

Öyleyse, hedef ortaklığın bir banka için 100 milyon dolarlık yeni mevduat sağladığını varsayalım. NIM, bunların varsayımsal olarak ne kadar değerinde olduğunu görmemize yardımcı olabilir.

İşlem hizmetleri gibi faiz getirisi olmayan hizmetlerden milyonlarca dolarlık gelir elde etmek oldukça yaygındır. Buna faiz getirisi olan gelirleri de eklediğinizde, FinTech şirketleri ile bankalar arasındaki yakınlaşmanın artık neden normal hale geldiği açıkça anlaşılır.

Herkesin başarılı olması için bankaların tüm teknoloji yığınını sahip olması gerekmez ve FinTech şirketlerinin de tüm düzenlemelere tabi altyapı yığınını sahip olması gerekmez.

Bankaların finansal verileri nereden bulunabilir?

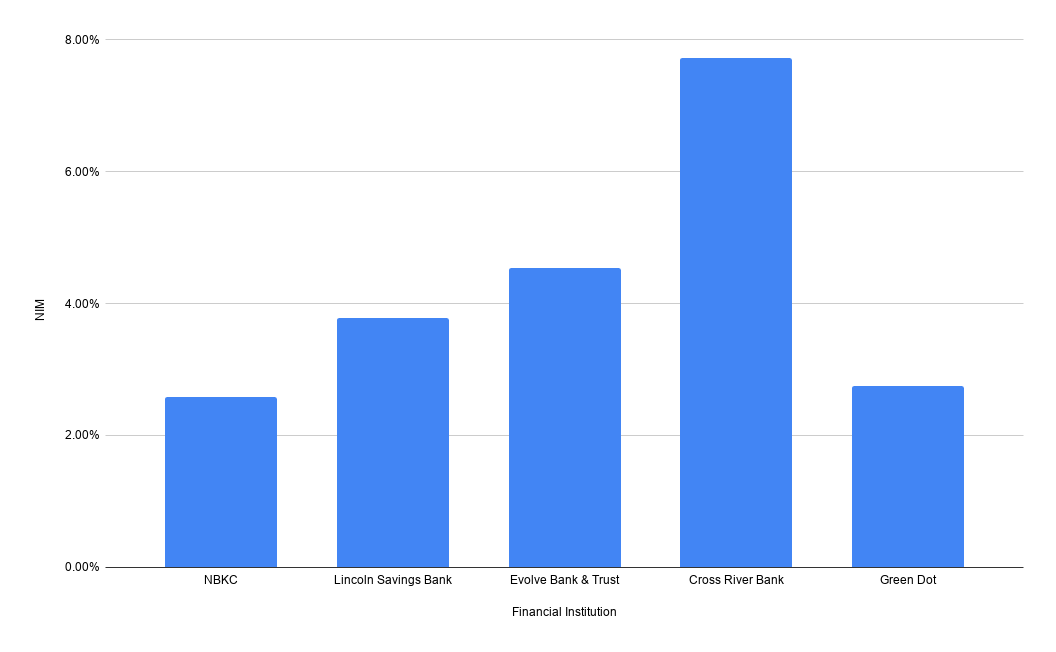

FDIC web sitesinde bankayı arayarak Net Faiz Marjını bulabilirsiniz. Bankayı seçtikten sonra kullanmanız gereken rapor “Performans ve Durum Oranları”dır. İşte bazı yaygın FinTech bankalarının 2019 yılı net faiz marjları:

Açıkçası tembellik ettim ve yukarıdaki görsel için 5 yıllık ortalamayı ya da ileriye dönük trend rakamını hesaplama zahmetine girmedim. Bu işin bir kısmını sizlere bırakayım dedim! Veriler halka açık olduğundan, istediğiniz kadar toplayabilirsiniz.

Aynı veriler, NCUA web sitesi üzerinden talep edilerek Kredi Birlikleri için de elde edilebilir. Talep ettiğim verilerin gelen kutuma ulaşması yaklaşık bir saat sürdü.

Özel Teşekkürler

Bu konuya ilişkin son derece özenli ve derinlemesine analizler sunan Eide Bailey’deki birkaç kişiye ve o tweet’e yanıt veren herkese teşekkür ederim. Zaman ayırıp gerçekten özenli notlar gönderen Jackson Gates’e de özel bir teşekkür.

Bir Uyarı

Son yazımda da belirttiğim gibi, bu tür veriler iyi niyetle kullanılabilir, ancak dikkatli olmazsanız başınızı belaya sokabilir. NIM, durumu aşırı derecede basitleştirir ve birçok FinTech ilişkisi, farklı performans gösterecek mevduat türlerini ve kaynaklarını içerir. Ekonominin durumu, bankanın yatırım yaptığı varlıkların kalitesine bağlı olduğu için gelecekteki NIM performansını büyük ölçüde etkileyebilir.

Bir banka ile kurduğunuz ilişkiden bankanın nasıl para kazanacağını tam olarak anlamanın en iyi yolu, bunu bankaya sormaktır. İyi ortaklıklar güvene dayanır ve çoğu banka size bunu açıkça söyleyecektir.

Aslında biraz saçma bir tweet olarak başlayan bu konu, bana yeni bilgiler kazandırdı. Bu, “Bir doların değeri nedir?” sorusunun en azından bir yönüne cevap bulmaya yardımcı olan ilginç bir tartışmadır; bu soru aslında “Geçtiğimiz yıllarda, mevduattaki bir doların yaratılmasına katkıda bulunduğu bir varlığın değeri neydi?” sorusudur ve bankanın bu dolarların gelecekte ne kadar değerinde olacağına dair muhtemel düşüncelerine bir pencere açar.

Yukarıdaki örnek 100 milyon dolar olarak verilmiştir, çünkü bence pek çok anlaşma bu büyüklükte gerçekleşmektedir.