DeFi dünyasında daha fazla zaman geçirdikten sonra gözlemlerimi ve bulgularımı paylaşmak, bu yolculuğun keyifli bir parçası oldu. Bu, hem geleneksel finans ortamlarının içindeki hem de dışındaki insanlarla iletişim kurmamıza yardımcı oluyor.

Geleneksel bir ortamda para transferinden bahsetmek, çok çabuk transfer türlerine ve fon akışlarına odaklanmaya yol açar. Transfer türleri genellikle tek yönlü konuşmalar gibidir. Bir kullanım senaryosu seçin ve bankalar arasında para aktarımı yapmak için transfer türünü belirleyin.

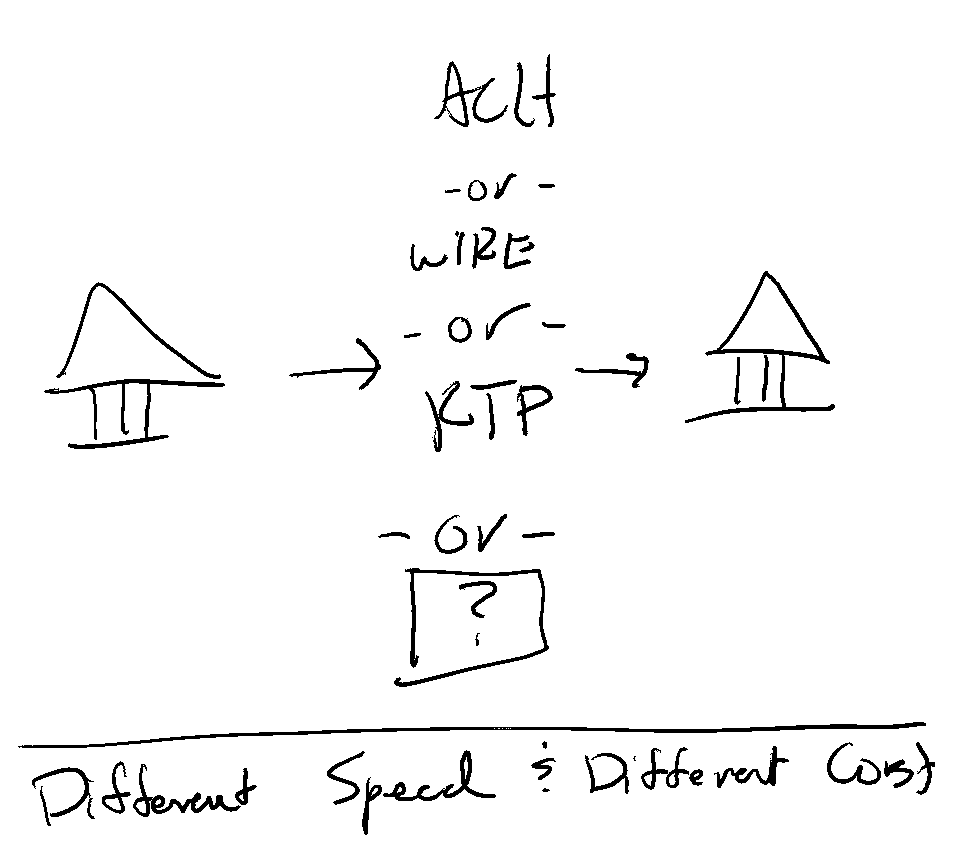

İnanılmaz miktarda fon akışı söz konusu olduğunda, aşağıdaki şemadaki gibi unsurlar dikkate alınır ve seçimler yapılır.

Ayrıntılara bağlı olarak, bir katman daha derine inebilirsiniz, ancak bu yine de yukarıdaki kararlarla bağlantılıdır. Örneğin, bir proje, ticari fon akışı kararıysa, "ACH" (Aynı Gün Çek) işlemleri için CCD SEC kodlarını kullanabilir. Bir şirket, hafta içinde yapılan iş karşılığında yapılacak bir ödeme söz konusuysa, “Aynı Gün” (Same Day) “ACH” seçeneğini tercih edebilir. Maliyet çok önemli değilse, hız öncelikliyse, ödeme belirli bir eşiğin altındaysa ve alıcının bankası “RTP” sistemine katılıyorsa, “RTP” seçeneği tercih edilir!

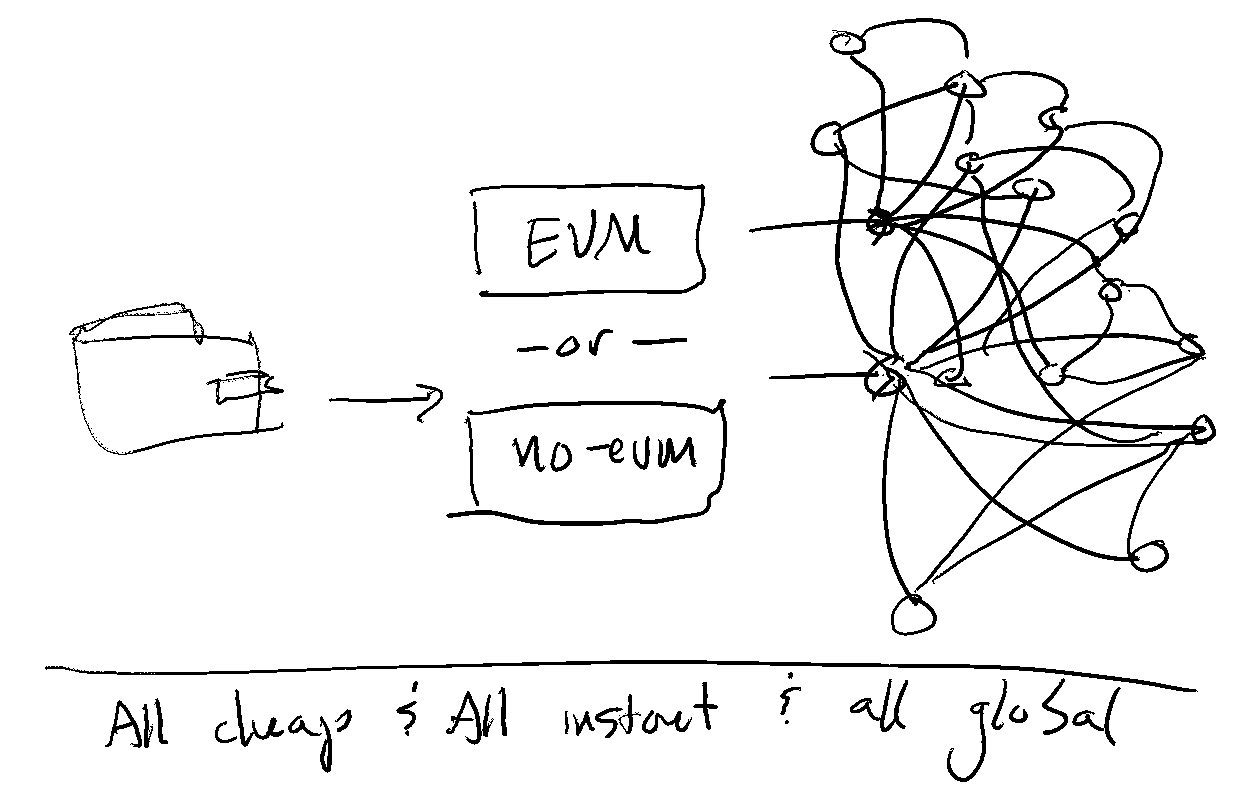

DeFi dünyasında ise durum daha basittir. Dikkate alınması gereken hususlar şuna benzer:

Para bir cüzdandan gelir, ancak hangi cüzdan olduğu neredeyse hiç önemli değildir. Bir sonraki soru, hangi zincirin kullanıldığı, EVM olup olmadığı ve transferden sonra paranın hangi ekosisteme gireceğidir.

Soru, birlikte çalışabilirlik meselesine dönüşür; bu, diğer ortamda on yıl sürebilecek bir sürecin aksine, sıfırdan başlamak durumunda genellikle birkaç gün ila birkaç hafta sürer. ACH kaynak oluşturma ve geri dönüş işlemlerini gerçekleştiren bankalar arasında geçiş yapmak, zincirler arasında geçiş yapmaktan çok daha zor ve zaman alıcıdır.

Her iki çözümün de kendine özgü avantajları olduğu için, hiçbirinin diğerinden daha iyi olduğu söylenemez; ancak şüphesiz ki birbirlerinden farklıdırlar.