Vấn đề về thời điểm tiền được giải ngân đã được đề cập trong cuộc gọi với một đối tác tiềm năng lớn cách đây vài tuần. Thời điểm người nhận có thể sử dụng số tiền trong một giao dịch điện tử thường phụ thuộc vào Loại chuyển khoản được sử dụng để chuyển tiền.

Tại Mỹ, có nhiều Loại chuyển khoản không cho phép người nhận sử dụng tiền ngay lập tức, do đó trong nhiều năm qua, nhiều doanh nghiệp đã giải quyết vấn đề này bằng cách tạo ra một giải pháp chung.

Giải pháp đó là tận dụng một bên thứ ba can thiệp để cung cấp thanh khoản, cho phép người nhận truy cập vào số tiền ngay lập tức.

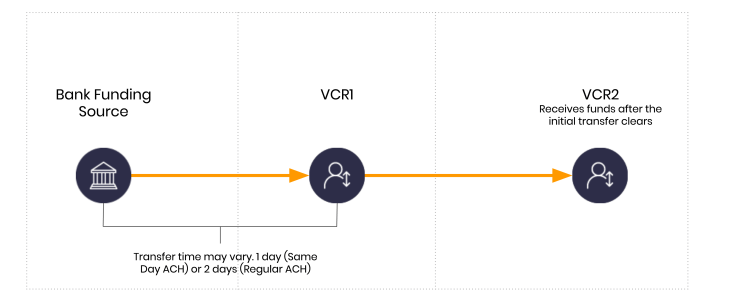

Dưới đây là cơ chế cơ bản trong một tình huống thông thường không có nhà cung cấp thanh khoản, sử dụng các Loại khách hàng của Hiệp hội Thanh toán Liên bang (Dwolla). Trong ví dụ này, VCR1 là người gửi và VCR2 là người nhận.

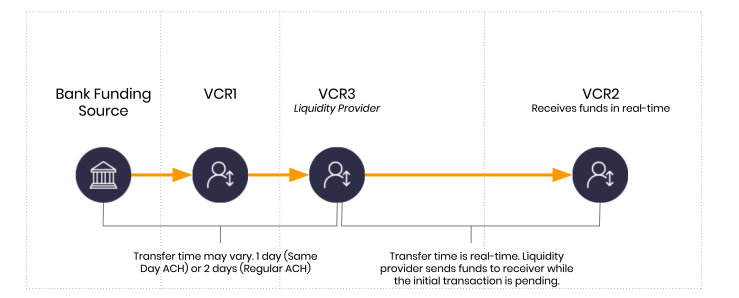

Sự chậm trễ tiêu chuẩn này có thể được giải quyết bằng cách đưa một bên thứ ba vào để cung cấp thanh khoản như đã đề cập ở trên. Nói một cách đơn giản hơn, đó là một bên nào đó sẽ ứng trước tiền mặt cho người nhận và chịu rủi ro trong trường hợp thanh toán của người gửi không thành công.

Một ví dụ về cách thực hiện điều này từ góc độ luồng tiền như sau.

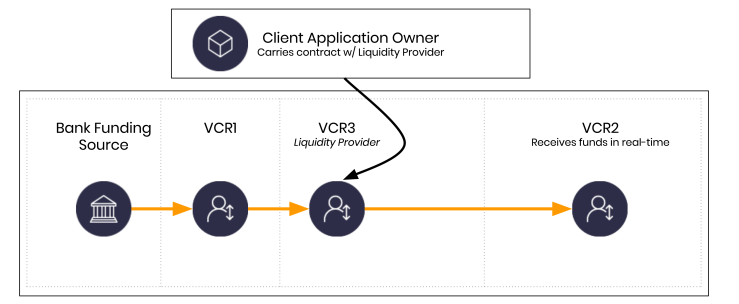

VCR3 đại diện cho một thực thể mới không có trong dòng tiền ban đầu. VCR3 được vận hành hoặc sở hữu bởi một nhà cung cấp thanh khoản. Cần lưu ý rằng điều này đã được đơn giản hóa quá mức để minh họa ví dụ. Trên thực tế, VCR3 cũng có thể được vận hành bởi chủ sở hữu ứng dụng khách hàng, miễn là hợp đồng giữa chủ sở hữu tài khoản VCR3 và chủ sở hữu ứng dụng khách hàng cho phép điều đó.

Điều này có thực sự khả thi không?

Điều này diễn ra hàng ngày trong các hệ thống trên toàn thế giới. Khi tài chính cao cấp xâm nhập vào FinTech, hoặc ngược lại, điều này đang xảy ra ngày càng nhiều.

Vậy chi phí thanh khoản là bao nhiêu?

Chi phí này rất đa dạng. Một số công ty huy động đủ vốn và có giấy phép phù hợp để có thể tài trợ từ bảng cân đối kế toán của họ. Một giải pháp khác là hợp tác với một ngân hàng và một giải pháp khác nữa là hợp tác với một loại nhà cung cấp thanh khoản khác.

Mặc dù các yếu tố kinh tế có thể khác nhau, hãy xem xét 3 giải pháp tiềm năng nếu thanh khoản được tài trợ bằng cách chấp nhận rủi ro giao dịch dưới hình thức nợ ngắn hạn. Trong ví dụ này, có 3 kịch bản chi phí mà tôi thường thấy:

- Lãi suất quỹ liên bang. Tính đến thời điểm tôi viết bài này lần đầu tiên, mức lãi suất này là 0,25%/năm. Lãi suất quỹ liên bang đang giảm từng ngày.

- Hạn mức tín dụng thương mại. Giả sử lãi suất là 6%/năm. Ngay cả khi lãi suất của Fed thấp hơn, các tổ chức phi ngân hàng hiếm khi được hưởng mức lãi suất đó.

- Một trường hợp gây tranh cãi hơn. Giả sử lãi suất là 12% mỗi năm. Đây là những mức lãi suất thường gặp hơn.

Chi phí phụ thuộc vào đối tác.

Một yếu tố quan trọng ở đây là thanh khoản không được cung cấp trên cơ sở hàng năm, mà được cung cấp hàng ngày. Khi xem xét chi phí thực tế, điều quan trọng là phải xem xét số tiền được cấp và thời gian cấp.

Khi bạn bắt đầu áp dụng môi trường thời gian thực, bạn có thể phân tích chi phí theo từng ngày, từng giờ, từng phút và thậm chí… từng giây.

Lãi suất hàng ngày rất quan trọng trong kịch bản này

Trong một giao dịch ACH điển hình, bạn có thể phải đối mặt với độ trễ 2 ngày. Vì vậy, nếu bạn cần 1 triệu đô la (vì đây là số tiền dễ tính cho ví dụ này), bạn có thể sử dụng một trong các giải pháp của đối tác mà tôi đã đề cập ở trên để tài trợ cho số tiền 1 triệu đô la đó. Hãy nhớ rằng, thanh khoản hầu như luôn được đảm bảo bởi mối quan hệ giữa nhà cung cấp thanh khoản và chủ sở hữu ứng dụng.

Vậy ai sẽ chịu chi phí? Chủ sở hữu ứng dụng khách hàng thường chịu chi phí của chương trình mà nhà cung cấp thanh khoản giúp thực hiện.

Tóm lại, nếu chỉ sử dụng lãi suất cho vay mà tôi đã đề cập ở trên, chúng ta có thể giả định rằng 1 triệu đô la thanh khoản tương đương khoảng 164,38 đô la mỗi ngày với lãi suất 6%, tính theo ngày.

Để bù đắp khoảng trống 2 ngày, bạn sẽ phải trả 28.76. Nếu giả định một giao dịch trung bình của người tiêu dùng khoảng 24, bạn có thể hỗ trợ hơn 8.000 giao dịch người tiêu dùng mỗi ngày và đảm bảo người bán được thanh toán ngay lập tức bằng cách vay tiền và chấp nhận rủi ro lợi nhuận. Một điểm tinh tế cần lưu ý ở đây là người tiêu dùng không vay bất kỳ khoản vay nào. Trong ví dụ này, người tiêu dùng là người hưởng lợi từ việc chủ sở hữu ứng dụng khách hàng và nhà cung cấp thanh khoản chấp nhận rủi ro để mang lại trải nghiệm người dùng tốt hơn và khả năng tiếp cận tiền ngay lập tức.

Chi phí để triển khai tính năng sẵn có tiền mặt theo thời gian thực không còn cao như trước đây.

Với mức lãi suất 0,25%, chi phí 164,38 USD mỗi ngày sẽ giảm xuống còn 6,85 USD mỗi ngày. Với thời gian trôi nổi 2 ngày, chi phí sẽ là 13,70 USD trên mỗi 1.000.000 USD.

Dưới đây là các con số nếu bạn muốn xem qua. Chúng chỉ mang tính chất minh họa và không nên được coi là chính xác tuyệt đối. Một số biến số có thể làm thay đổi chi phí thực tế.

| Thanh khoản | Tỷ lệ hàng năm | Chi phí hàng năm | 2 ngày | 1 ngày | Mỗi giờ | Mỗi phút | Mỗi giây |

|---|---|---|---|---|---|---|---|

| 10.000.000 | 0,55% | 55.000 | 01,37 | 50,68 | 6,28 | /bin/sh,105 | /bin/sh,0017 |

| 1.000.000 | 6,00% | 0.000 | 28,77 | 64,38 | 6,85 | /bin/sh,114 | /bin/sh,0019 |

| 1.000.000 | 12,00% | 20.000 | 57,53 | 28,77 | 3,70 | /bin/sh,228 | /bin/sh,0038 |

| 1.000.000 | 20,00% | 200.000 | .095,89 | 47,95 | 2,83 | /bin/sh,381 | /bin/sh,0063 |

Lập trình các yếu tố rủi ro

Khi các hệ thống cho phép các bên khác nhau chia sẻ rủi ro theo thời gian thực, chúng ta có thể bắt đầu xem xét ai có thể tham gia đấu giá từng ngày, từng giờ, từng phút và từng giây. Mặc dù điều này rất hấp dẫn, nhưng nó cũng tiềm ẩn nguy cơ nếu được thực hiện một cách thiếu trách nhiệm.

Nếu bạn đang xây dựng một hệ thống như thế này, tôi khuyên bạn nên thuê một luật sư chuyên về công nghệ để giúp bạn thiết lập các mối quan hệ hợp tác. Khía cạnh kỹ thuật liên quan đến việc chuyển tiền giờ đây đã trở thành phần dễ dàng. Trước đây thì hoàn toàn ngược lại!