Khi dòng tiền di chuyển với quy mô lớn, thường sẽ có các yêu cầu về tài sản đảm bảo ở đâu đó. Nói một cách đơn giản, đó cơ bản là số tiền (tiền mặt) mà một bên phải giao cho bên kia trong trường hợp xảy ra sự cố.

Các tổ chức chuyên nghiệp có thể sử dụng trái phiếu, thư tín dụng, công cụ nợ hoặc một số loại tài sản khác, nhưng hầu hết chúng ta đều phải bỏ ra tiền mặt thực tế để bù đắp rủi ro mà chúng ta đặt vào hệ thống. Đó là số tiền mặt mà chúng ta không thể chi tiêu cho những việc khác.

Điều hơi đáng sợ là khi sự cố thực sự xảy ra và tài sản thế chấp không được quản lý đúng cách, mọi thứ sẽ trở nên rất tồi tệ. Trên thực tế, sự gia tăng rủi ro tạo ra một vấn đề tiềm ẩn lớn hơn so với việc sử dụng tiền mặt không hiệu quả.

Tôi luôn coi số tiền này như “tiền chết”. Nó không sinh lời, không mang lại lợi nhuận. Thường thì đây là một biện pháp kiểm soát rủi ro được chấp nhận, dựa trên giả định rằng điều gì đó có thể xảy ra.

Khi đi sâu vào bản chất cách các tổ chức hoạt động, họ luôn ưu tiên bảo vệ tiền mặt thực tế. Tôi thừa nhận phương pháp này thực sự hiệu quả trong hầu hết các tình huống. Nếu gắn phần thưởng (hoặc hình phạt) với tiền mặt, nó sẽ thu hút sự chú ý.

Một số tình huống mà bạn sẽ phải quản lý các nguồn vốn để kiểm soát rủi ro là thanh toán ban đầu và giao dịch. Trong cả hai tình huống này, thực thể tạo ra rủi ro (hoặc tài trợ cho rủi ro đó) phải bỏ ra một khoản tiền mặt trước.

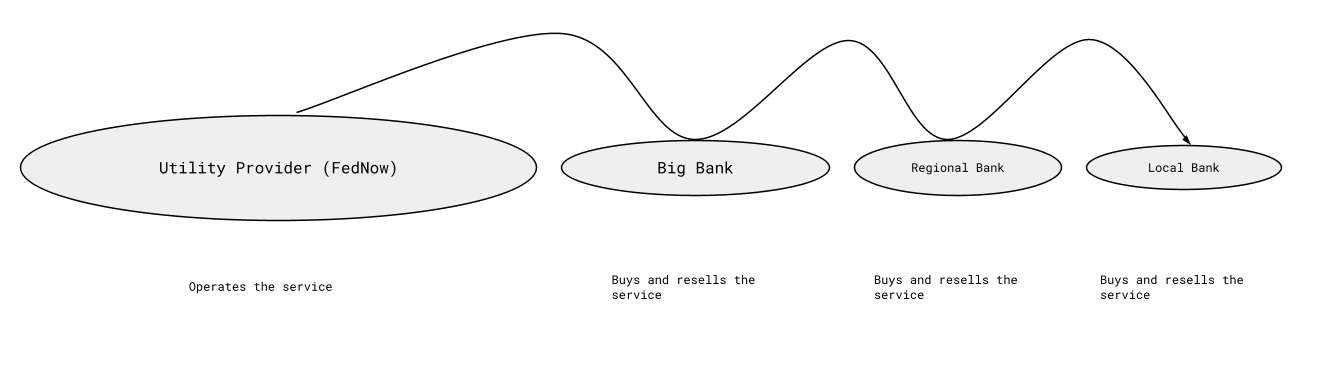

Tôi sẽ bỏ qua các yêu cầu về tài sản thế chấp trong giao dịch để tập trung vào chủ đề mà tôi sắp phân tích. Chủ đề về phát hành là điều đã được đề cập trên Twitter gần đây trong bối cảnh của Hệ thống Thanh toán Trực tuyến (RTP) và FedNow. Hình ảnh dưới đây là một cách đơn giản hóa quá mức về cách các công ty tiếp cận các hệ thống này. Hệ thống Thanh toán Trực tuyến (RTP) hoặc FedNow vận hành chúng và phân phối thông qua một nhóm các bên tham gia khá dễ dự đoán.

RTP và FedNow là hai sáng kiến thanh toán thời gian thực. Một trong những câu hỏi được đặt ra là liệu các ngân hàng có nên được hưởng lãi suất trên số tiền dự trữ đã gửi để tham gia vào hệ thống thanh toán này không? Tôi cho rằng câu trả lời là không, trừ khi họ bắt buộc phải chuyển khoản lãi suất này cho khách hàng của mình – những người đã gửi tài sản thế chấp tổng hợp. Khoản lãi suất đó phải đến từ nhà cung cấp dịch vụ, người có nhiệm vụ đảm bảo kết nối.

Tôi lo ngại việc chỉ đảm bảo lãi suất cho các điểm cuối lớn nhất sẽ tạo ra động lực buộc phải yêu cầu các khoản tiền gửi lớn một cách không tự nhiên hoặc lạm dụng “tiền chết” như một biện pháp kiểm soát rủi ro. Điều này cũng tạo động lực cho các điểm cuối yêu cầu các thực thể nhỏ hơn phải “phân bổ vốn”, trong khi thực tế chính những thực thể này mới là những bên thực sự nộp tiền.

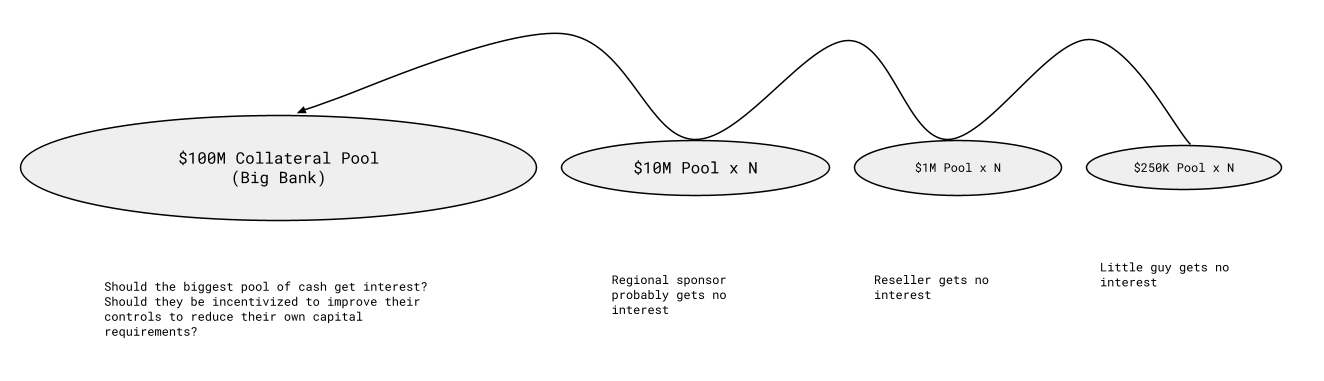

Theo quan điểm của tôi, nếu thực hiện không đúng cách, toàn bộ số tiền không tính lãi của mọi người sẽ chỉ chảy về điểm cuối lớn nhất, và chính họ sẽ là người hưởng lãi từ số tiền đó. Tôi hiểu có lập luận phản biện cho rằng hệ thống nên hoạt động như vậy, nhưng tôi không đồng ý với điều đó. Dưới đây là cách tôi phân tích vấn đề này với các con số nhỏ hơn nhiều so với thực tế, nhưng nhằm mục đích minh họa:

Tuy nhiên, quỹ lớn nhất sẽ không chỉ là 100 triệu USD. Nó sẽ lên tới hàng chục, nếu không phải hàng trăm tỷ USD hoặc hơn thế nữa. Trong một kịch bản mà tôi có thể nghĩ ra ngay lập tức, tổng tài sản thế chấp đã từng có (hoặc từng có vào một thời điểm nào đó) hơn 0 tỷ tiền mặt thế chấp. Với lãi suất quỹ liên bang, số tiền lãi từ đó là vô cùng lớn. Ở mức 1,5%, đó là ,2 tỷ mỗi năm.

Nếu Fed phải trả (hoặc nhà điều hành phải trả) lãi suất quỹ liên bang, các bên tham gia lớn nhất sẽ chia nhau 00M mỗi tháng từ số tiền sinh ra do sự kém hiệu quả của hệ thống. Tôi không có vấn đề gì với việc sử dụng tài sản thế chấp như một biện pháp kiểm soát rủi ro, nhưng tôi cho rằng việc cố ý thưởng cho thực hành này bằng lãi suất là không khôn ngoan.

Nếu thiết kế hệ thống dẫn đến yêu cầu về tiền mặt ở quy mô như vậy, lợi ích nên được chia sẻ. Ngay cả khi các con số nhỏ hơn nhiều so với hình vẽ trên (điều mà tôi nghi ngờ là không thể xảy ra), tôi vẫn cho rằng các khoản thanh toán lãi suất nên được chia đều cho tất cả những ai nộp tài sản thế chấp bằng tiền mặt. Nếu lãi suất là một yếu tố cần xem xét…

Các quỹ tài sản thế chấp này được thiết kế để chứa đủ tiền nhằm đảm bảo rủi ro không bao giờ vượt quá số tài sản thế chấp đã nộp, do đó thường có dư địa đáng kể và số tiền dư thừa so với nhu cầu đang nằm trong một tài khoản nào đó. Ví dụ, nếu rủi ro thực tế là 50.000 USD, thì có thể có yêu cầu dự trữ 250.000 USD đối với một thực thể mới tham gia vào chương trình thanh toán. Đối với một công ty cực kỳ nhỏ hoặc một kỹ sư độc lập có ý tưởng lớn, đó là một rào cản rất lớn cần phải vượt qua.

Lãi suất là một chương trình khuyến khích

Một trong những vấn đề chính với khái niệm dự trữ tiền mặt như một biện pháp kiểm soát rủi ro là nó loại trừ tất cả những người không thể đáp ứng các yêu cầu về tài chính, trong khi những đóng góp trí tuệ của họ có thể giảm đáng kể nhu cầu về các biện pháp kiểm soát tiền mặt.

Tôi lo ngại rằng nếu việc này được thực hiện sai cách, nó sẽ thúc đẩy những hành vi sai lầm trong dài hạn. Tôi không thực sự lo ngại Cục Dự trữ Liên bang (Fed) sẽ làm sai ở đây, bởi họ đã làm đúng trong suốt nhiều thập kỷ qua, nên khó có thể tưởng tượng họ lại mắc sai lầm này. Tuy nhiên, dường như có mong muốn rằng họ nên xem xét thực hiện các biện pháp khác biệt trong tương lai và nếu họ hoặc các nhà cung cấp khác quyết định làm như vậy, tôi hy vọng rằng các phần thưởng sẽ được phân phối rộng rãi trong toàn hệ thống chứ không chỉ tập trung vào một số ít tổ chức được chọn lọc.