Tôi đã phát triển các sản phẩm FinTech trong gần 10 năm qua và đây chính là trọng tâm của mọi cuộc trò chuyện về ngân hàng mà tôi từng tham gia. Các cuộc thảo luận luôn đi theo những hướng khác nhau.

Tôi đã đặt câu hỏi này trên Twitter và lúc đó, câu hỏi mang tính tu từ phần nào. Tôi nghĩ các câu trả lời sẽ nhất quán hơn tùy thuộc vào trường hợp sử dụng hoặc mối quan hệ hợp tác. Tuy nhiên, các câu trả lời đã khiến tôi bất ngờ và đi vào những khía cạnh cao cấp hơn nhiều so với những gì tôi dự đoán.

Tỷ suất hoàn vốn (ROI) trung bình của ngân hàng trên mỗi khoản tiền gửi của khách hàng là bao nhiêu?

Chưa đầy 24 giờ sau, tôi đã nhận được một bài giảng chuyên sâu về chủ đề này từ một số người bạn, một kiểm toán viên, một cựu quan chức quản lý ngân hàng và một chuyên gia ngân hàng đầu tư. Câu hỏi mang tính tu từ của tôi phần nào ám chỉ đến điểm yếu trong cách tiếp cận của chính tôi khi định nghĩa giá trị. Tôi đã đi quá sâu vào chi tiết!

Có một điểm nhất quán trong các câu trả lời và trong các cuộc trao đổi tiếp theo qua tin nhắn trực tiếp (DM) và email: biên lợi nhuận lãi ròng. Ngay cả khi chúng tôi đồng ý rằng chỉ số này không đặc biệt hữu ích trong một phân tích cụ thể, thì vẫn luôn có sự đồng thuận rằng nó rất hữu ích khi xem xét cách một ngân hàng có thể ưu tiên một mối quan hệ hợp tác tiềm năng.

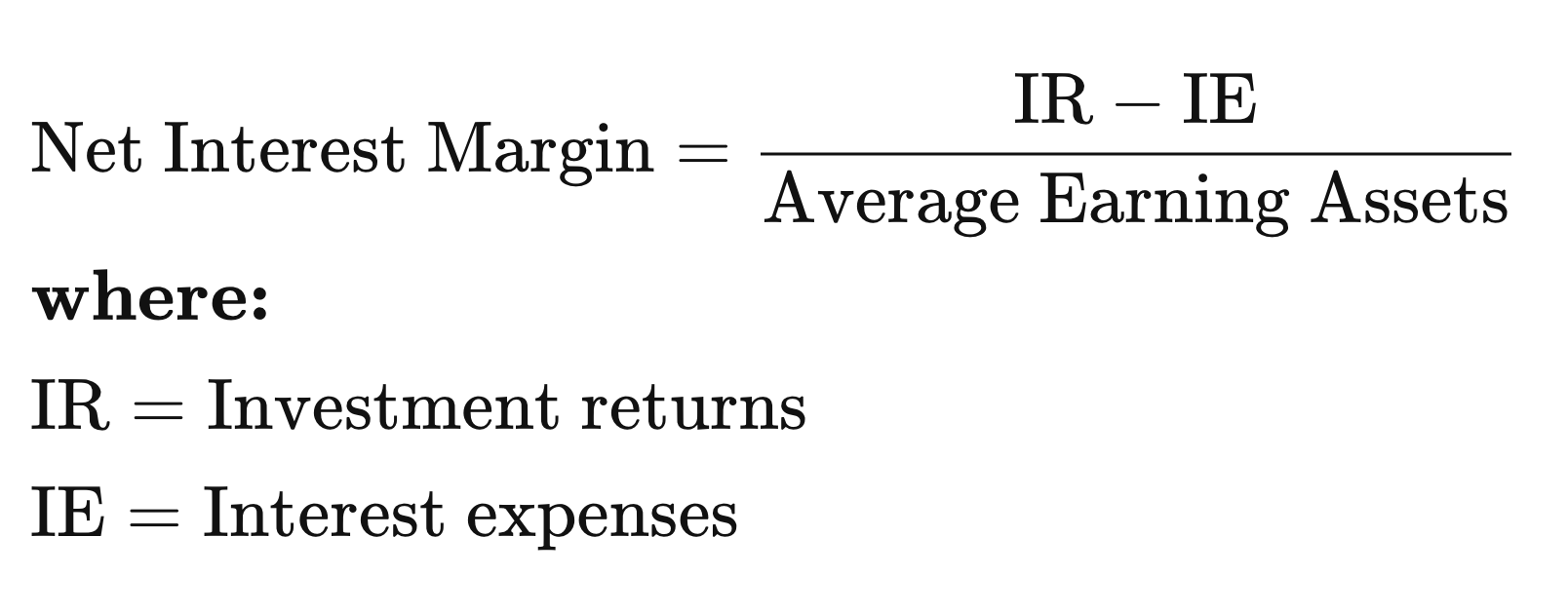

Biên lợi nhuận lãi suất ròng

Nói một cách đơn giản. Ngân hàng trả lãi cho khách hàng để huy động tiền gửi và đây là một khoản chi phí cho ngân hàng. Sau đó, ngân hàng chuyển những khoản tiền gửi đó thành các tài sản để sinh lời. Trái phiếu, khoản vay, v.v.

Dưới đây là định nghĩa của Investopedia:> Biên lợi nhuận lãi ròng (NIM) là chỉ số so sánh thu nhập lãi ròng mà một tổ chức tài chính tạo ra từ các sản phẩm tín dụng như khoản vay và thế chấp, với lãi suất phải trả cho chủ tài khoản tiết kiệm và chứng chỉ tiền gửi (CD)

Tóm lại, đó là thu nhập sau khi trừ chi phí.

Hiểu giá trị NIM đối với một tổ chức tài chính

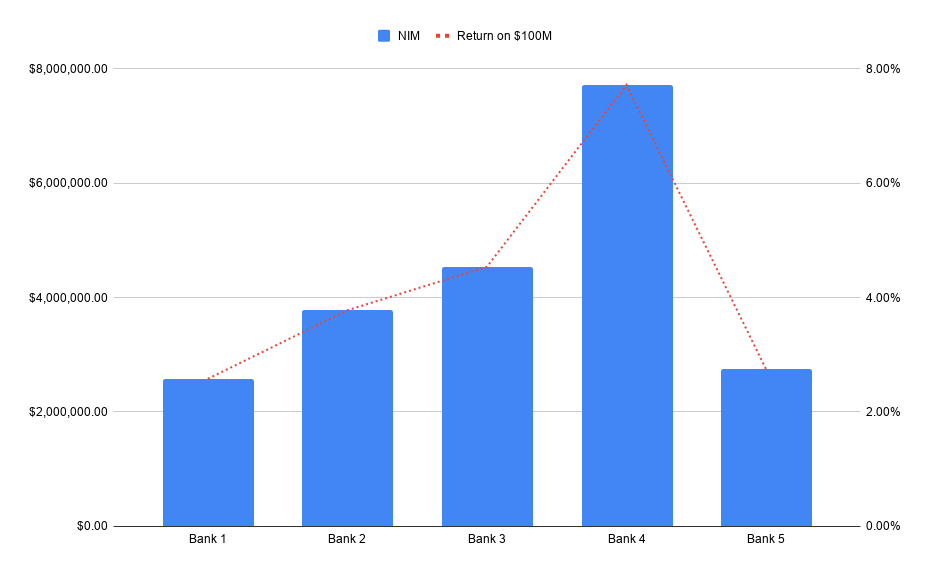

Bạn có thể làm theo cách nào cũng được, nhưng đây là cách tôi suy nghĩ về vấn đề này sau vài ngày qua. Tôi đã quyết định xem xét 5 năm gần đây và áp dụng đường xu hướng phù hợp cho tương lai.

Vì vậy, giả sử rằng quan hệ đối tác mục tiêu này mang lại 100 triệu USD tiền gửi mới cho một ngân hàng. NIM có thể giúp chúng ta thấy giá trị giả định của những khoản tiền đó.

Việc tạo ra hàng triệu đô la doanh thu từ các dịch vụ không sinh lãi như dịch vụ giao dịch là điều khá phổ biến. Thêm vào đó là thu nhập từ lãi suất, và rõ ràng tại sao sự hội tụ giữa các công ty FinTech và ngân hàng hiện nay đã trở thành điều bình thường.

Các ngân hàng không cần phải sở hữu toàn bộ hệ thống công nghệ và các công ty FinTech cũng không cần phải sở hữu toàn bộ hệ thống cơ sở hạ tầng được quản lý để mọi người đều có thể hoạt động tốt.

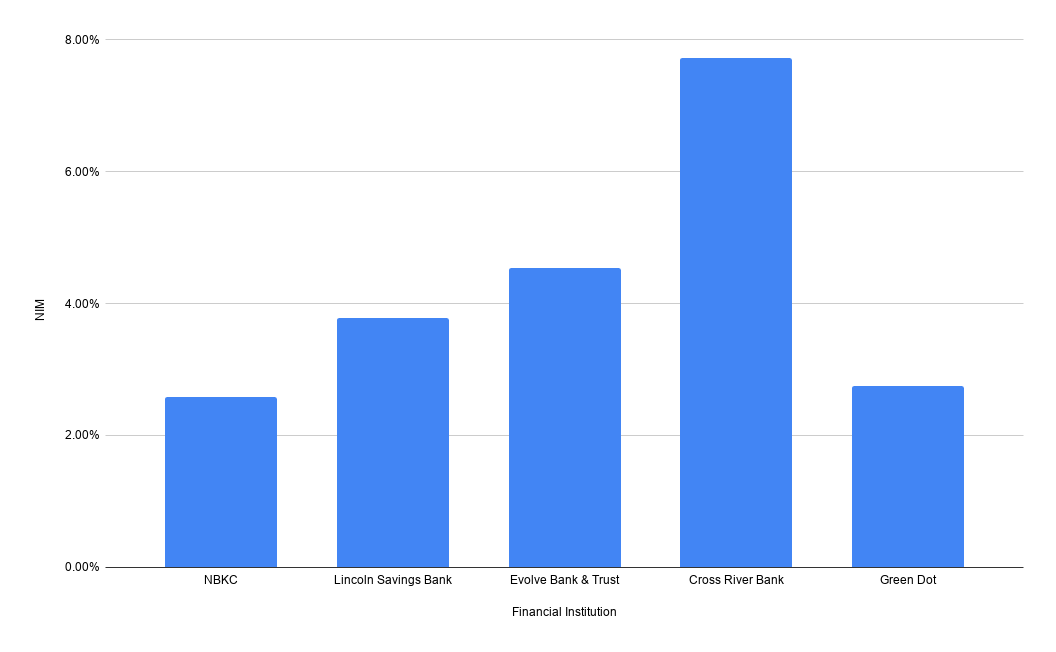

Làm thế nào để tìm thông tin tài chính của ngân hàng?

Bạn có thể tìm kiếm tên ngân hàng và tra cứu chỉ số biên lợi nhuận lãi (NIM) trên trang web của FDIC. Chọn ngân hàng và báo cáo cần sử dụng là "Performance and Condition Ratios". Dưới đây là chỉ số biên lợi nhuận lãi năm 2019 của một số ngân hàng FinTech phổ biến:

Rõ ràng là tôi đã lười biếng và không bận tâm đến việc tính toán mức trung bình 5 năm hay xu hướng chuyển tiếp cho hình ảnh trên. Tôi nghĩ rằng tôi sẽ để lại một phần công việc đó cho các bạn! Vì dữ liệu này là công khai, các bạn có thể thu thập cho đến khi cảm thấy thỏa mãn.

Dữ liệu tương tự cũng có sẵn cho các Hợp tác xã Tín dụng (Credit Unions) theo yêu cầu thông qua trang web của NCUA. Mất khoảng một giờ để dữ liệu tôi yêu cầu xuất hiện trong hộp thư đến của tôi.

Lời cảm ơn đặc biệt

Gửi đến một số đồng nghiệp tại Eide Bailey, những người đã cung cấp những phân tích vô cùng chu đáo và sâu sắc về câu hỏi này, cũng như tất cả những ai đã phản hồi tweet đó. Xin gửi lời cảm ơn đặc biệt đến Jackson Gates, người đã dành thời gian gửi những ghi chú rất chu đáo.

Lời cảnh báo

Giống như bài viết trước của tôi, loại dữ liệu này có thể được sử dụng với ý định tốt nhưng cũng có thể gây rắc rối nếu bạn không cẩn thận. NIM (Biên lợi nhuận lãi suất) đơn giản hóa vấn đề quá mức, và nhiều mối quan hệ FinTech bao gồm các loại tiền gửi và nguồn vốn có hiệu suất khác nhau. Tình hình kinh tế có thể ảnh hưởng mạnh mẽ đến hiệu suất NIM trong tương lai vì nó phụ thuộc vào chất lượng tài sản mà ngân hàng đã đầu tư.

Cách tốt nhất để tìm hiểu kỹ lưỡng về cách ngân hàng sẽ kiếm tiền từ mối quan hệ mà bạn đang xây dựng với họ là hỏi trực tiếp họ. Những mối quan hệ đối tác tốt đẹp đều bắt nguồn từ sự tin tưởng và hầu hết các ngân hàng sẽ thẳng thắn chia sẻ với bạn.

Một dòng tweet ban đầu có vẻ ngớ ngẩn lại mang đến cho tôi những kiến thức mới. Đây là một cuộc thảo luận thú vị giúp trả lời ít nhất một khía cạnh của câu hỏi “Một đô la đáng giá bao nhiêu?”, mà thực chất là “Tài sản đó đã có giá trị bao nhiêu trong những năm qua nhờ số tiền gửi đó?”, điều này cho thấy cách ngân hàng có thể suy nghĩ về giá trị của những đồng đô la đó trong tương lai.

Ví dụ trên được đưa ra với con số 100 triệu đô la vì đó là quy mô tương đối mà tôi cho rằng nhiều thương vụ đang được thực hiện ở mức đó.