几周前,在与一家大型潜在合作伙伴的电话会议中,谈到了资金到账时间的问题。在电子交易中,资金何时能到账,通常取决于用于资金转账的“转账类型”。

在美国,许多转账类型无法实现资金即时到账,因此多年来,许多企业通过创建一种通用的解决方案来解决这一问题。

该解决方案是借助第三方介入提供流动性,从而使收款方能够即时获取资金。

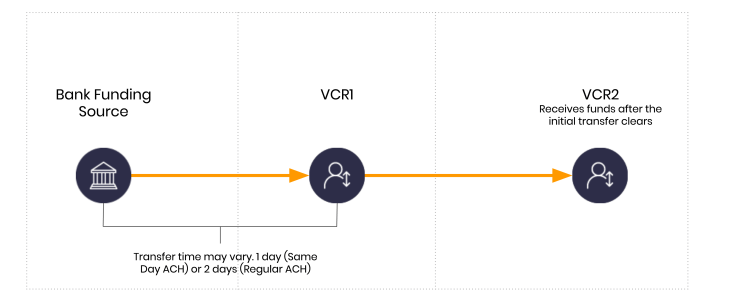

以下是在不使用Dwolla客户类型且无流动性提供者的正常场景下的基本运作机制。在此示例中,VCR1为付款方,VCR2为收款方。

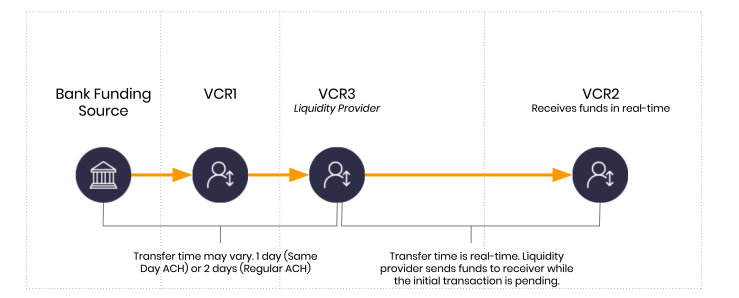

如上所述,引入第三方提供流动性即可解决这种标准延迟问题。通俗地说,就是由某方先行垫付现金给收款方,并承担付款方付款失败的风险。

从资金流的角度来看,具体操作示例如下。

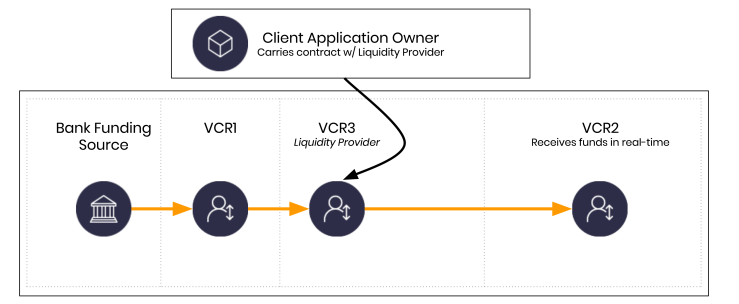

VCR3 代表一个未包含在初始资金流中的新实体。VCR3 由流动性提供商运营或拥有。 值得注意的是,为了便于说明,此处进行了过度简化。实际上,只要 VCR3 账户所有者与客户端应用程序所有者之间的合同允许,VCR3 也可以由客户端应用程序所有者运营。

这真的可能吗?

在全球各地的系统中,这种情况每天都在发生。随着高端金融向金融科技渗透,或者反之,这种情况正变得越来越普遍。

那么,流动性成本是多少?

差异很大。有些公司通过筹集足够资金并获得相应牌照,从而能够通过资产负债表外渠道提供资金;另一种解决方案是与银行合作;还有一种则是与不同类型的流动性提供商建立合作关系。

虽然经济条件可能各不相同,但让我们来探讨三种潜在解决方案——假设流动性是通过承担短期债务形式的交易风险来筹集的。在此示例中,我通常会看到以下三种成本情景:

- 联邦基金利率。截至我初次撰写本文时,该利率为年化0.25%。联邦基金利率正逐日下行。

- 商业信贷额度。假设年利率为6%。即使美联储利率更低,非银行机构也很少能享受这一利率。

- 更具挑战性的情况。假设年利率为12%。这类利率更为常见。

成本取决于合作方。

这里的关键在于,流动性的提供并非按年化方式进行,而是按日提供。在分析实际成本时,必须关注资金的实际发放金额及其使用期限。

一旦引入实时环境,成本就可以按天、按小时、按分钟,甚至……按秒来细分。

在此情境下,日利率至关重要

在典型的ACH交易中,您可能需要应对2天的延迟。因此,如果您需要100万美元(为了便于举例,这里采用这个金额),您可以使用我上面提到的合作伙伴解决方案之一来筹集这100万美元。请记住,流动性几乎总是基于流动性提供商与应用程序所有者之间的关系。

那么,成本由谁承担?通常由客户端应用程序所有者承担由流动性提供商所支持的该计划的成本。

简而言之,如果仅采用我上面提到的贷款利率,我们可以假设 100 万美元的流动性,按 6% 的利率计算,每天约为 164.38 美元,按日计息。

要覆盖这两天的资金缺口,你需要支付328.76美元。如果假设平均每笔消费者交易金额约为124美元,那么通过借款并承担回报风险,你每天可以支持8,000多笔消费者交易,并让商户获得实时结算。 这里有一个重要的细节需要记住:消费者并未申请任何贷款。在这个例子中,消费者是受益方,而客户应用程序所有者与流动性提供商则通过承担风险,为用户提供了更好的体验和即时资金获取渠道。

实现资金实时可用性的成本已不像过去那样高昂。

按0.25%的费率计算,每天164.38美元的成本将降至6.85美元。若资金浮动期为2天,每1,000,000美元的成本约为13.70美元。

以下是相关数据,供您参考。这些数据仅用于演示目的,不应视为绝对准确。诸多变量都可能影响实际成本。

| 流动性 | 年利率 | 年化成本 | 2天 | 1天 | 每小时 | 每分钟 | 每秒 |

|---|---|---|---|---|---|---|---|

| 10,000,000美元 | 0.55% | 55,000美元 | 301.37美元 | 150.68美元 | 6.28美元 | 0.105美元 | 0.0017美元 |

| 1,000,000美元 | 6.00% | 60,000美元 | 328.77美元 | 64.38 | 6.85美元 | 0.114美元 | 0.0019美元 |

| 1,000,000美元 | 12.00% | 120,000美元 | 657.53美元 | 28.77 | 13.70美元 | 0.228美元 | 0.0038美元 |

| 1,000,000美元 | 20.00% | 200,000美元 | 1,095.89美元 | 547.95美元 | 22.83美元 | 0.381美元 | 0.0063美元 |

编程中的风险

当系统使不同方能够实时承担风险时,我们便需要开始考虑,究竟是谁在以日、小时、分钟甚至秒为单位进行竞价。虽然这令人兴奋,但如果操作不负责任,也会带来危险。

如果你正在构建此类系统,我强烈建议你聘请一位技术律师,协助你理顺各方关系。如今,资金转移的技术层面已变得相对简单——过去的情况恰恰相反!