当资金大规模流动时,通常某处会存在抵押要求。简单来说,这基本上就是一方必须向另一方提供的资金(现金),以防万一出现问题。

成熟的机构或许能够利用债券、信用证、债务工具或其他类型的资产来应对,但我们大多数人却只能被迫拿出实际现金来覆盖我们在系统中承担的风险。这笔现金,我们无法用于其他用途。

稍微令人担忧的是,当情况真的出问题,且抵押品未得到妥善管理时,局面往往会彻底失控。事实上,风险的放大效应所引发的问题,可能远比单纯的资金效率低下更为严重。

我总是把这笔闲置的资金视为“死钱”。它既不能发挥作用,也无法产生回报。大多数情况下,这不过是一种预设了“可能发生某些情况”的、被普遍接受的风险控制手段。

若深入剖析组织的实际运作机制,就会发现它们总是会保护实际现金。我承认,正因如此,这种方法在大多数情况下确实有效。如果将奖励(或惩罚)与现金挂钩,自然会引起重视。

在支付发起和交易这两种情况下,你最终会面临需要管理风险的资金池。在这两种情况下,引入风险(或承担风险)的实体都必须预先垫付部分现金。

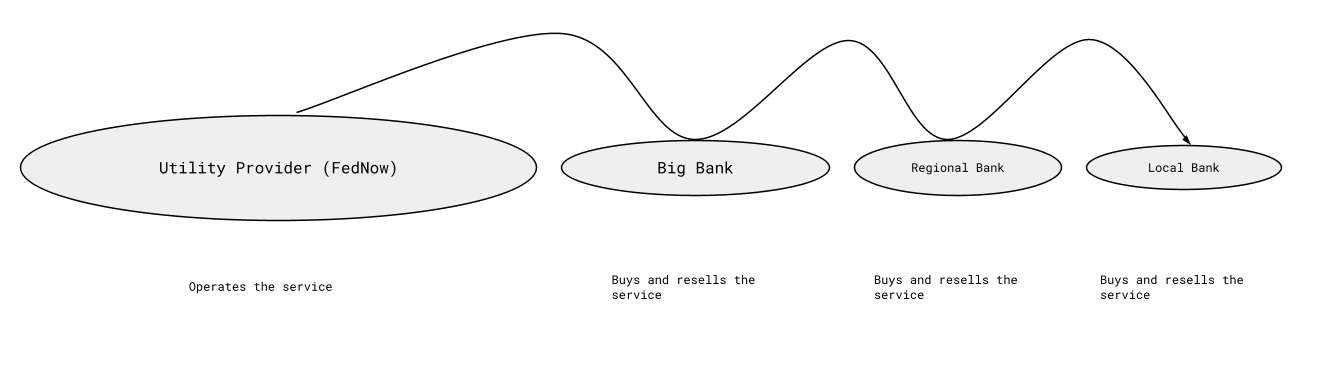

为了便于阐述本文主题,我将暂不讨论交易中的抵押要求。 关于支付发起的话题,最近在推特上围绕RTP和FedNow的讨论中被提及。下图是对企业如何接入这些系统的过度简化说明。RTP或FedNow负责运营这些系统,并通过一套相当可预测的参与者网络进行分发。

RTP 和FedNow是两项实时支付计划。 其中一个被提出的问题是:银行是否应该能够从其存入的现金储备中获得利息,以此作为参与支付体系的回报?我认为答案是否定的,除非银行被要求将这部分利息转给存入汇总抵押品的客户。该利息必须由负责提供连接服务的公用事业提供商承担。

我担心,若仅向最大终端节点保证利息,会形成一种激励机制,导致人为地要求巨额现金存款,或过度利用“死钱”作为风险控制手段。这也会促使终端节点要求规模较小的实体承担额外负担,而实际上最终存入资金的正是这些小型实体。

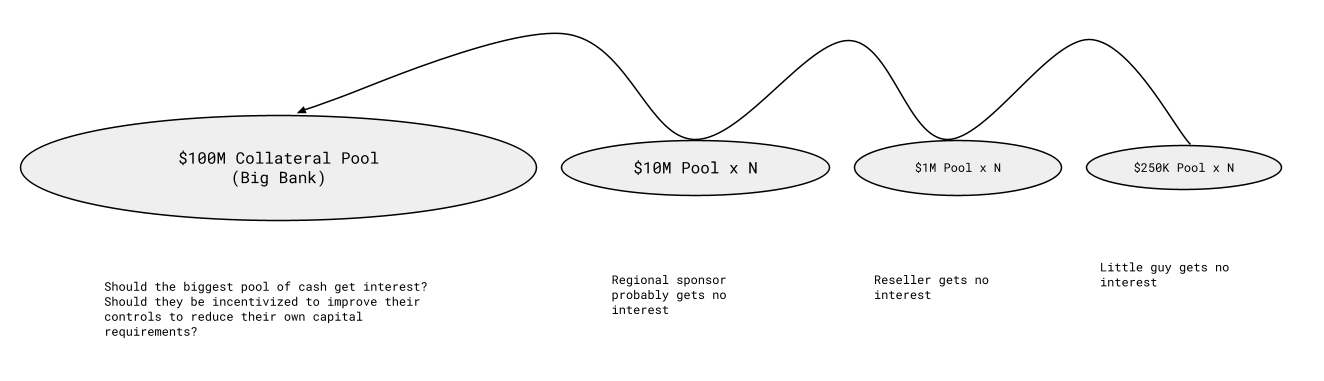

在我看来,如果操作不当,所有人的无息资金都会流向最大的终端节点,而该节点将从中赚取利息。我理解有种反驳观点认为这本就该如此运作,但我并不认同。以下是我对此的思考,虽然数字远小于实际情况,但仅用于说明:

不过,最大的资金池绝不会只有1亿美元。它将是数十亿甚至数百亿美元,甚至更多。 就我脑海中能立刻想到的一个情景而言,其汇总的现金抵押品总额(或曾一度)超过800亿美元。按联邦基金利率计算,这笔资金产生的利息数额惊人。以1.5%的利率计算,每年利息就高达12亿美元。

如果美联储(或系统运营商)必须按联邦基金利率支付利息,那么最大的参与者每月将分得1亿美元——这笔钱正是由于系统效率低下而产生的。我并不反对将抵押品作为风险控制手段,但我认为故意通过支付利息来奖励这种做法是不明智的。

如果系统设计导致现金需求达到这种规模,收益就应该由各方共享。即使实际数字远小于上图所示(但我怀疑实际情况并非如此,也不可能如此),我仍然认为利息支付应按平等原则与所有存入现金抵押品的参与者共享。如果利息是一个需要考虑的因素……

这些抵押池的设计初衷是存放足够的资金,以确保风险永远不会超过已存入的抵押品总额,因此通常存在相当大的缓冲空间,且某处账户中往往存有超过实际需求的资金。 例如,如果实际风险为5万美元,那么对于参与支付方案的新实体,可能需要25万美元的储备金。对于一家极其小型的公司,或者一个怀揣伟大构想的独立工程师来说,这无疑是一道难以逾越的巨大障碍。

利息是一种激励机制

将现金储备作为风险控制手段的一个关键问题在于,它会将所有无法满足财务要求的人排除在外,而这些人的智力贡献本可能大大降低对现金控制的需求。

我担心如果处理不当,这会助长错误的长期行为。我并不真的担心美联储在此事上会做错,因为他们在过去数十年里一直做得很好,很难想象他们会在这件事上出错。 话虽如此,似乎存在一种呼声,希望他们未来能考虑采取不同的做法;如果美联储或其他服务提供商选择这样做,我希望相关收益能惠及整个系统,而不是仅限于少数几个组织。