近十年来,我一直致力于开发金融科技产品,这也是我与银行进行过的每一次对话的核心内容。讨论总是朝着不同的方向展开。

我曾在推特上提出过这个问题,当时这个问题多少有些修辞性质。我原以为答案会因具体应用场景或合作关系的不同而有所差异。但得到的回答却让我大吃一惊,其讨论层面远比我预期的要高得多。

银行从客户存款中获得的平均投资回报率(ROI)是多少?

不到24小时,我就从几位朋友、一位审计师、一位前银行监管者以及一位投资银行家那里,获得了一场关于该主题的大师级课程。我那个略带修辞意味的问题,其实暗指了我自己在定义价值时方法上的缺陷——我一直把目光放得太低了!

在所有回答以及通过私信和电子邮件进行的后续交流中,有一个核心观点始终如一:净息差。即使我们一致认为它在某项具体分析中未必特别有用,但大家始终认同,在考量银行如何为潜在合作设定优先级时,它具有重要参考价值。

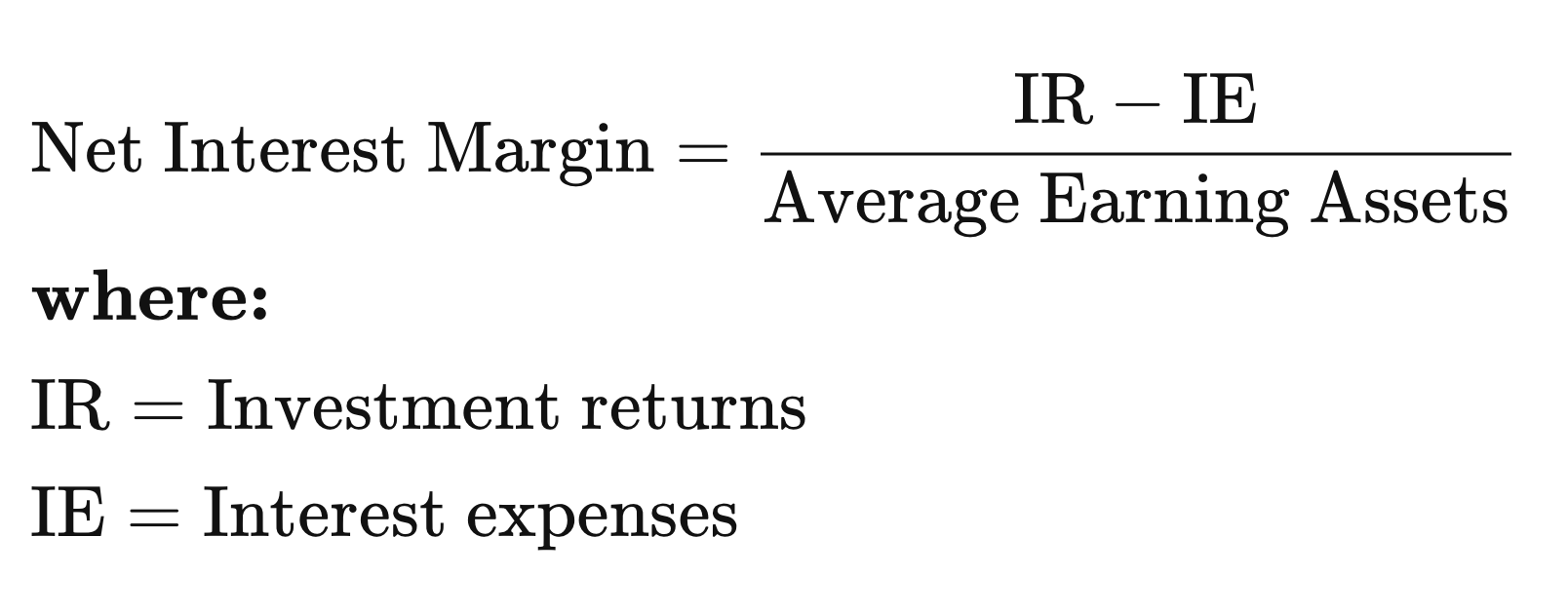

净息差

简单来说,银行向客户支付存款利息,这对于银行而言是一项成本支出。随后,银行将这些存款转化为能够产生收益的资产,例如债券、贷款等。

以下是Investopedia的定义:> 净息差(NIM)是一项衡量指标,用于比较金融机构从贷款和抵押贷款等信贷产品中产生的净利息收入,与支付给储蓄账户和定期存款(CD)持有人的利息支出。

简而言之,即扣除费用后的收入。

理解净息差(NIM)对金融机构的重要性

其实你可以按任何方式来分析,但这是我经过过去几天的思考后得出的观点。我决定考察过去5年的数据,并据此推算未来的趋势线。

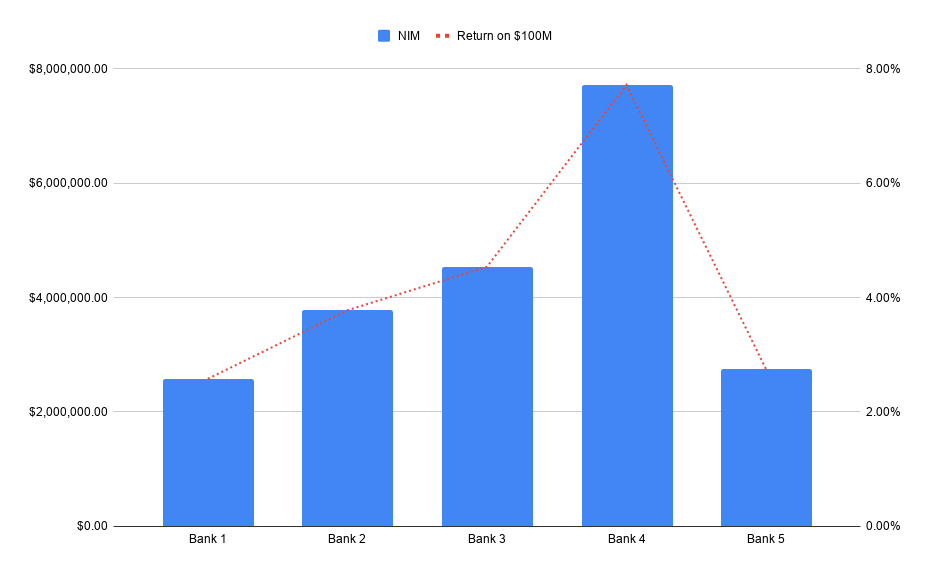

因此,假设该合作项目为银行带来了1亿美元的新存款。净息差(NIM)能帮助我们推算这些存款在理论上的价值。

通过交易服务等非利息收入业务创造数百万美元的收入已相当普遍。再加上利息收入,就不难理解为什么金融科技公司与银行之间的融合如今已成为常态。

银行不必拥有完整的技术栈,金融科技公司也不必拥有完整的受监管基础设施栈,双方都能从中获益。

在哪里可以查阅银行财务数据?

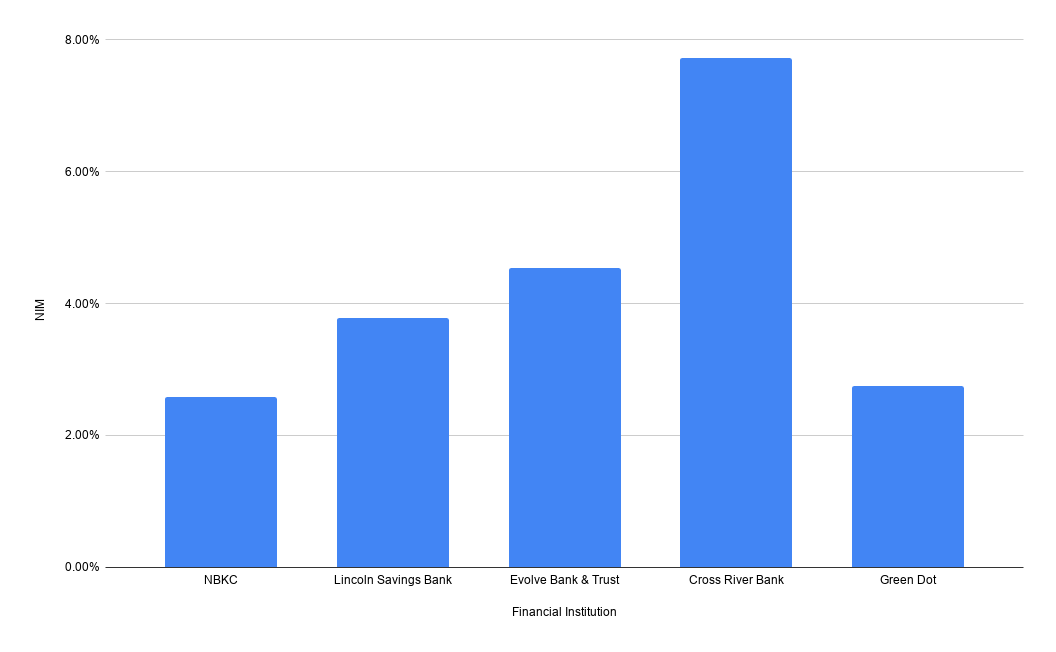

您可以在FDIC网站上搜索银行名称,查阅其净息差数据。选择目标银行后,请查看《业绩与状况比率》报告。以下是部分常见金融科技银行2019年的净息差数据:

显然我有点偷懒,没去计算上图中的5年平均值和趋势延续数据。我想把部分工作留给各位!既然数据是公开的,大家尽可随心所欲地收集。

通过NCUA网站提出申请,也可获取信用合作社的同类数据。我申请的数据大约一小时后就发到了我的收件箱里。

特别鸣谢

特别感谢Eide Bailey律所的几位同仁,他们针对这个问题提供了极其周到且深入的分析,同时也感谢所有回复那条推文的朋友。特别要感谢杰克逊·盖茨(Jackson Gates),他特意抽出时间发来了非常有见地的反馈。

一项警告

就像我上一篇博文提到的,这类数据虽然可以出于善意使用,但若不加小心,反而会让你陷入困境。 净息差(NIM)对问题进行了过度简化,许多金融科技机构的业务关系涉及多种存款类型和来源,其表现各不相同。经济状况会显著影响未来的净息差表现,因为它取决于银行所投资资产的质量。

要想彻底弄清楚你正在与银行建立的合作关系中,银行将如何从中获利,最好的方法就是直接询问他们。良好的合作伙伴关系植根于信任,大多数银行都会坦率地告诉你。

一条起初看似有些无厘头的推文,却让我获得了一些新见解。 这是一场有趣的讨论,有助于解答“一美元值多少钱”这一问题的至少一个方面——实际上,这个问题本质上是“过去几年里,一美元存款帮助创造的资产价值是多少?”,这为我们提供了一个窗口,得以窥见银行可能如何评估这些美元在未来将产生的价值。

上文中的例子之所以定为1亿美元,是因为我认为许多交易的规模都大致在这个水平上。