在DeFi领域深入探索一段时间后,分享观察和发现是这段旅程中充满乐趣的一部分。这有助于与传统金融环境内外的各方进行沟通。

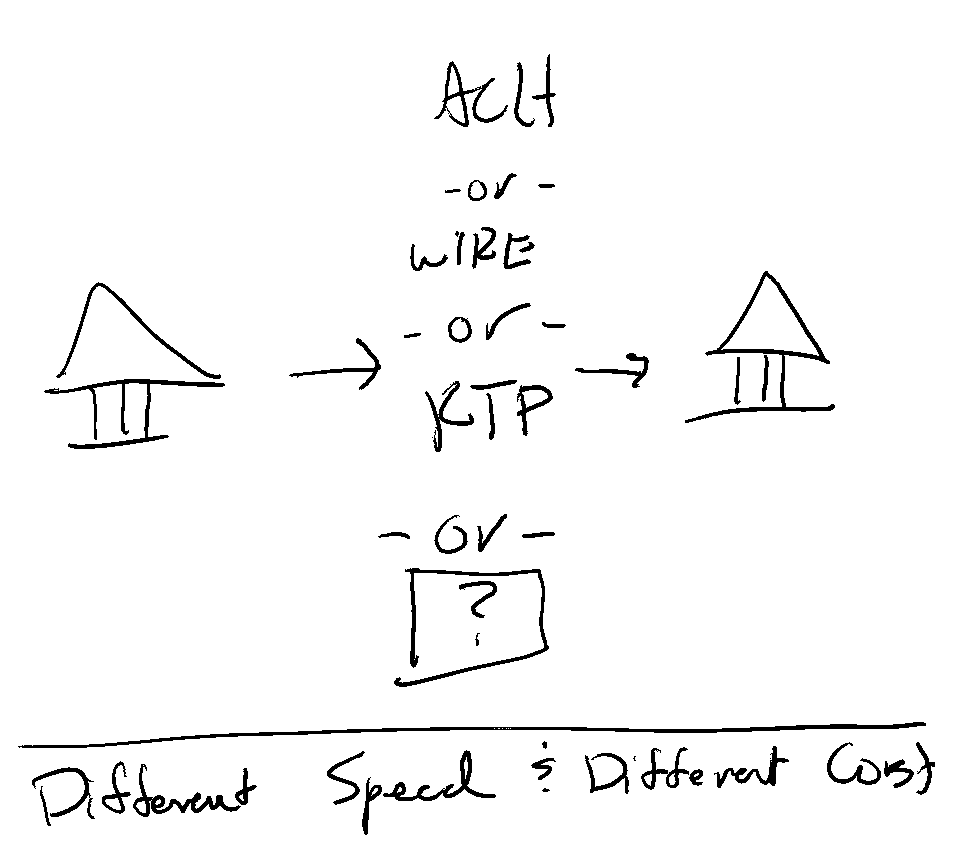

在传统环境中谈论资金流动时,话题往往很快就会聚焦于转账类型和资金流向。关于转账类型的讨论通常是“单轨式”的:选择一个用例,然后选定相应的转账类型,即可实现银行间的资金转移。

对于海量的资金流,像下图所示的流程就成了需要考虑和选择的对象。

根据具体情况,你可能会深入一层,但这仍然与上述决策相关。例如,如果是一个商业资金流决策,某个项目可能会使用CCD SEC代码进行ACH借记。 若涉及支付当周完成的工作报酬,公司可能会选择“当日到账”ACH。如果成本不是主要考虑因素,速度是关键,且支付金额低于一定阈值,同时收款行参与了RTP,那么RTP就是最佳选择!

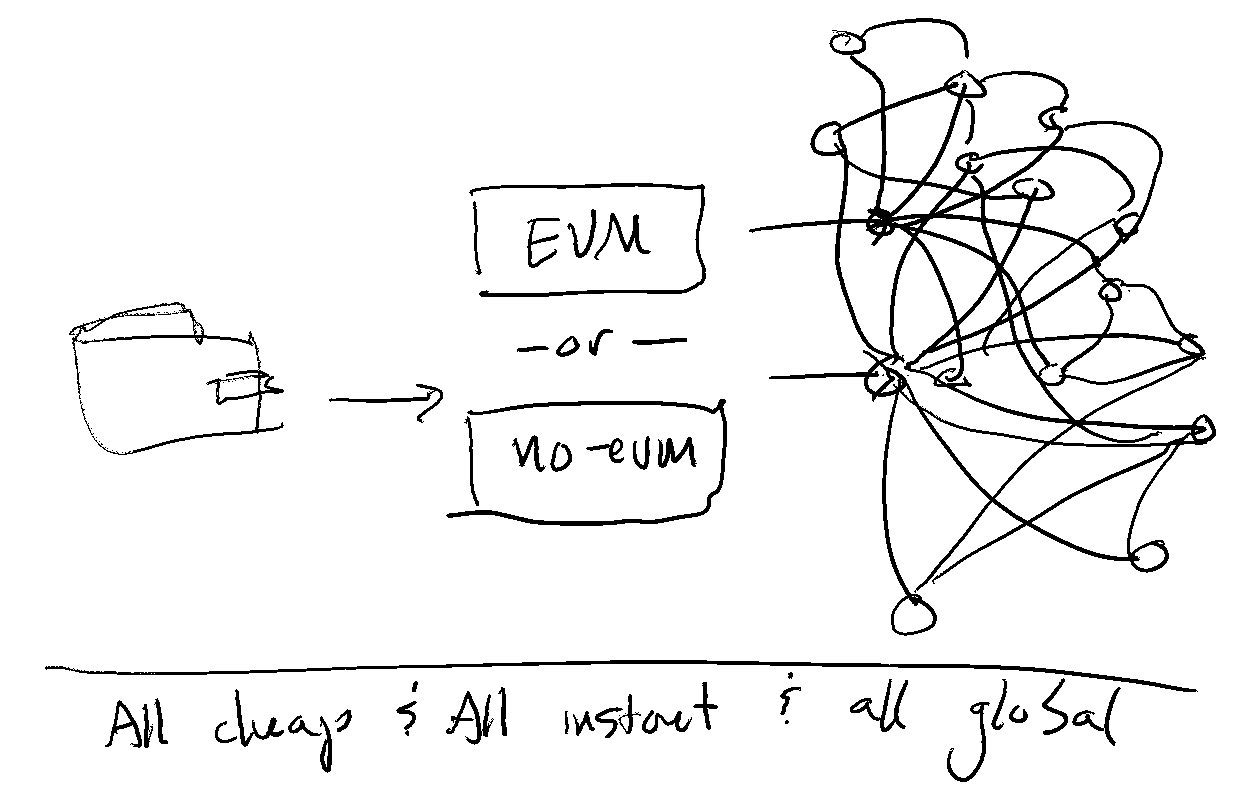

在DeFi领域,情况则更为简单明了。考量因素大致如下:

资金来自某个钱包,但具体是哪一个几乎无关紧要。接下来的问题是:使用的是哪条链?是否支持EVM?以及转账后资金将流入哪个生态系统。

这便成为一个互操作性问题,从零开始解决通常只需几天到几周时间,而相比之下,在其他环境下可能需要长达十年。在银行之间进行ACH的发起和归还,其难度和耗时远高于跨链转移。

严格来说,这两种方案没有孰优孰劣之分,因为它们各有优势,但无疑存在显著差异。