大多数会计系统都基于二进制。除非你从事的是某个特定领域的技术系统工作,否则对于不了解这一领域的人来说,讨论构建三进制或十八进制系统的概念几乎是件荒谬的事情。

对绝大多数人来说,货币就是一种“2位小数”系统。 我脑海中一直有这条“2位小数规则”,尽管我不确定其他人是否也将其视为一条规则。一旦系统的成本可持续地低于2位小数的门槛,其应用场景就会急剧增加。此外,对该系统的补贴也变得容易得多。

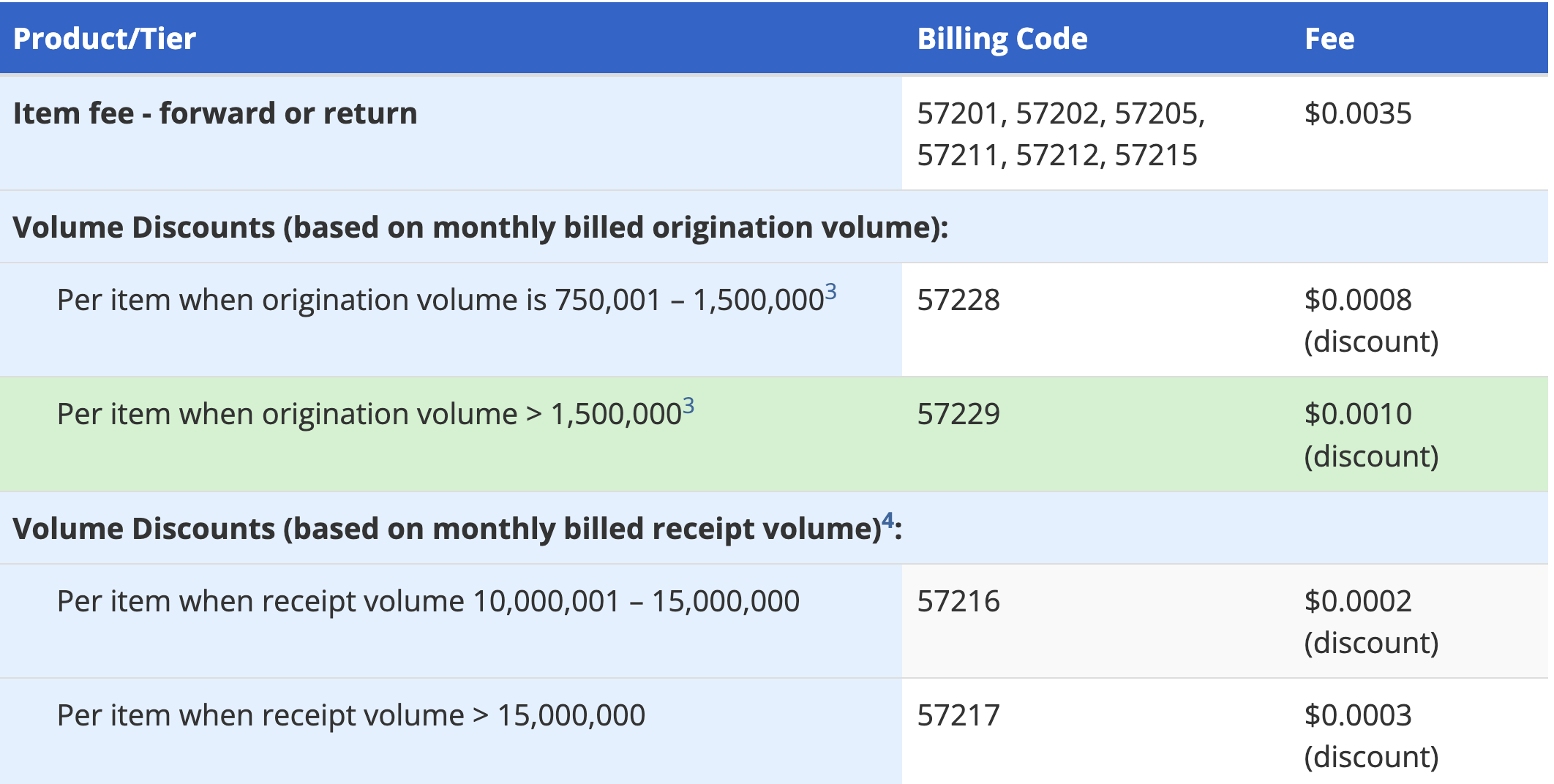

(据我所知)最著名的例子就是FedACH的定价机制。FedACH的定价并非秘密,而是“明摆着却被忽视”。

一笔典型的ACH交易费用不到一分钱,但要获得这种费率极其困难。新参与者多年来一直试图进入该市场,但鲜有成功。

那些达到这些成本门槛的协议在根本上的不同之处在于,任何人都可以访问它们。你可能花10年时间试图获得上述联邦定价,但只需几分钟就能访问下文所述的协议定价。

还有一点让我印象深刻,虽然可能并不显而易见:我认为这些系统实际上并不在用例层面相互竞争。既然它们之间已经实现了价格平价,那么构建同时包含两者的用户体验就变得容易得多,且不会对终端用户造成任何中断。

当不同提供商的基础设施成本相近时,实现无缝的用户体验就容易得多。