في مؤتمر «Money 20/20» الذي عُقد الأسبوع الماضي، كان أحد الموضوعات التي تكررت مرارًا وتكرارًا في المناقشات هو أداء «blockchain» مقارنةً بقواعد البيانات التقليدية المستخدمة لتسجيل المعاملات. يتعين على المرء أن يكون بارعًا في المحاسبة ذات القيد المزدوج وفي آليات الحالة عالية الأداء ليتمكن من استخدام قاعدة بيانات تقليدية لتسجيل المعاملات.

تستخدم الغالبية العظمى من البنوك وشركات التكنولوجيا المالية هذا النهج وتقضي وقتًا طويلاً في تطبيقه. فأعمالها تعتمد عليه. إنه العمود الفقري للأرصدة التي نراها جميعًا في حساباتنا المصرفية وفي كل تطبيق شائع للتكنولوجيا المالية يمكنني أن أفكر فيه.

يمكن لسلسلة الكتل، إذا تم بناؤها بشكل صحيح، أن تجعل هذا الأمر أبسط بكثير بحكم تصميمها.

هناك ثلاثة أمور تستحق التقدير عند التفكير في هذا الأمر في ظل الظروف الحالية.

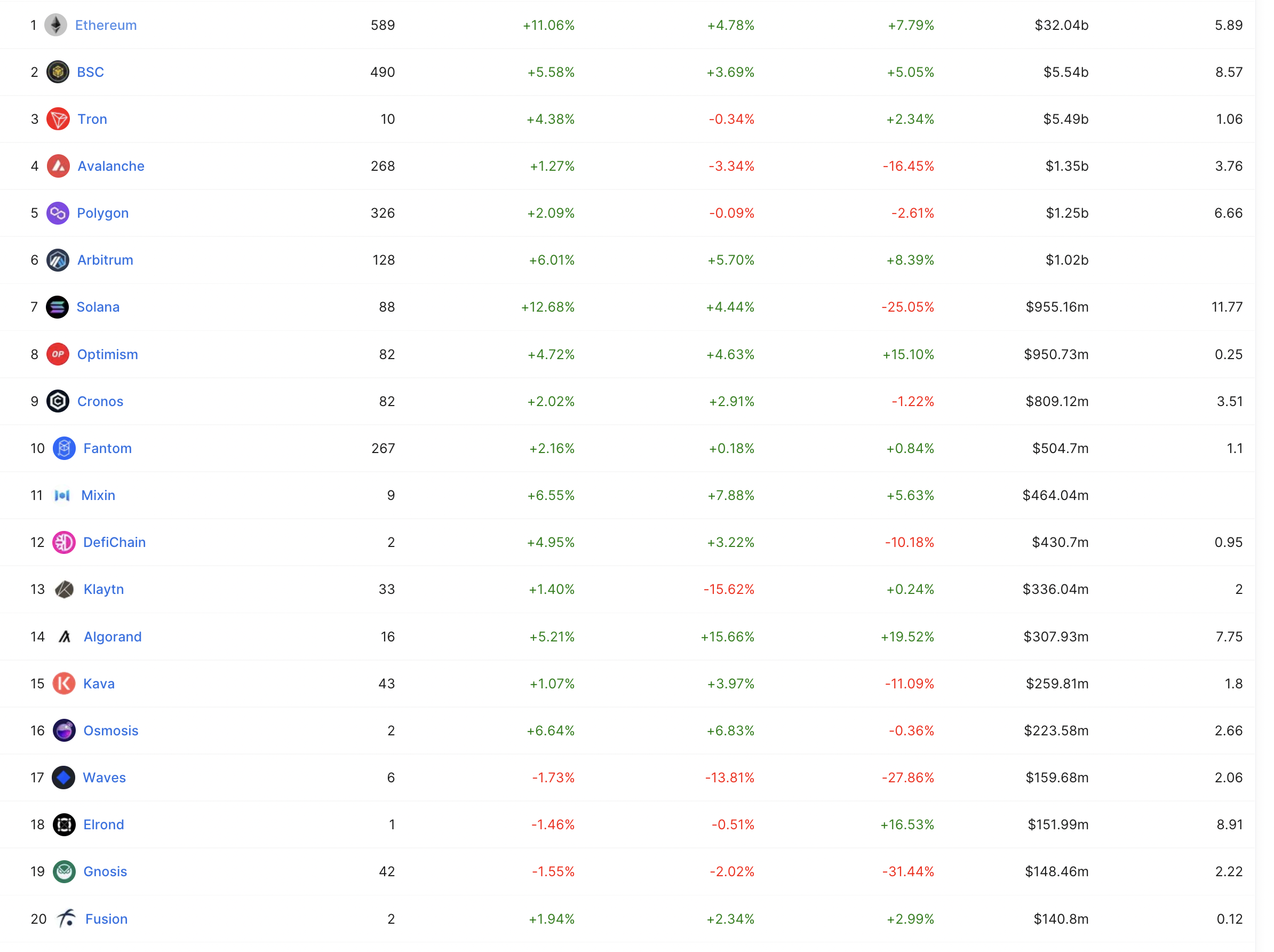

أولًا – إذا نظرنا إلى الأرصدة المودعة لدى المؤسسات المالية نيابة عن عملاء شركات التكنولوجيا المالية، حيث يتم تسجيل أرصدة مصممة لغرض محدد، فإن العديد من شركات التكنولوجيا المالية ستكون ضمن أفضل 10 سلاسل لوحدها لو كانت هي نفسها سلسلة. لكنها ليست سلاسل – فهي مبنية على قواعد بيانات تتعقب حالة الرصيد، مما ينتج عنه أرصدة قائمة على الأذونات. وبالنظر إلى إجمالي القيمة المقيدة (TVL) في السلاسل التي تحتل المراكز من 2 إلى 10، من السهل تخيل أن بعض شركات التكنولوجيا المالية (FinTech) أكبر من ذلك.

لا يظهر TVL لشركات التكنولوجيا المالية في هذه الرسوم البيانية في سوق التكنولوجيا، لذا يتم تجاهله في النقاشات. النقطة المهمة هي أن أرصدة منتجات شركات التكنولوجيا المالية والبنوك الشهيرة لا تنعكس في البيانات على السلسلة ولا تُفهم جيدًا. ويؤدي هذا النقص في الفهم إلى مزيد من عدم فهم حجم شركات التكنولوجيا المالية من منظور الأرصدة أو الودائع.

وإذا كان من الممكن اعتبار إجمالي القيمة المقيدة (TVL) قابلاً للمقارنة مع الأصول المدارة (AUM)، فإن حتى إيثريوم (Ethereum) لا يزال أمامه طريق طويل. فهذه السلاسل لديها مجال واسع للاستمرار في النمو.

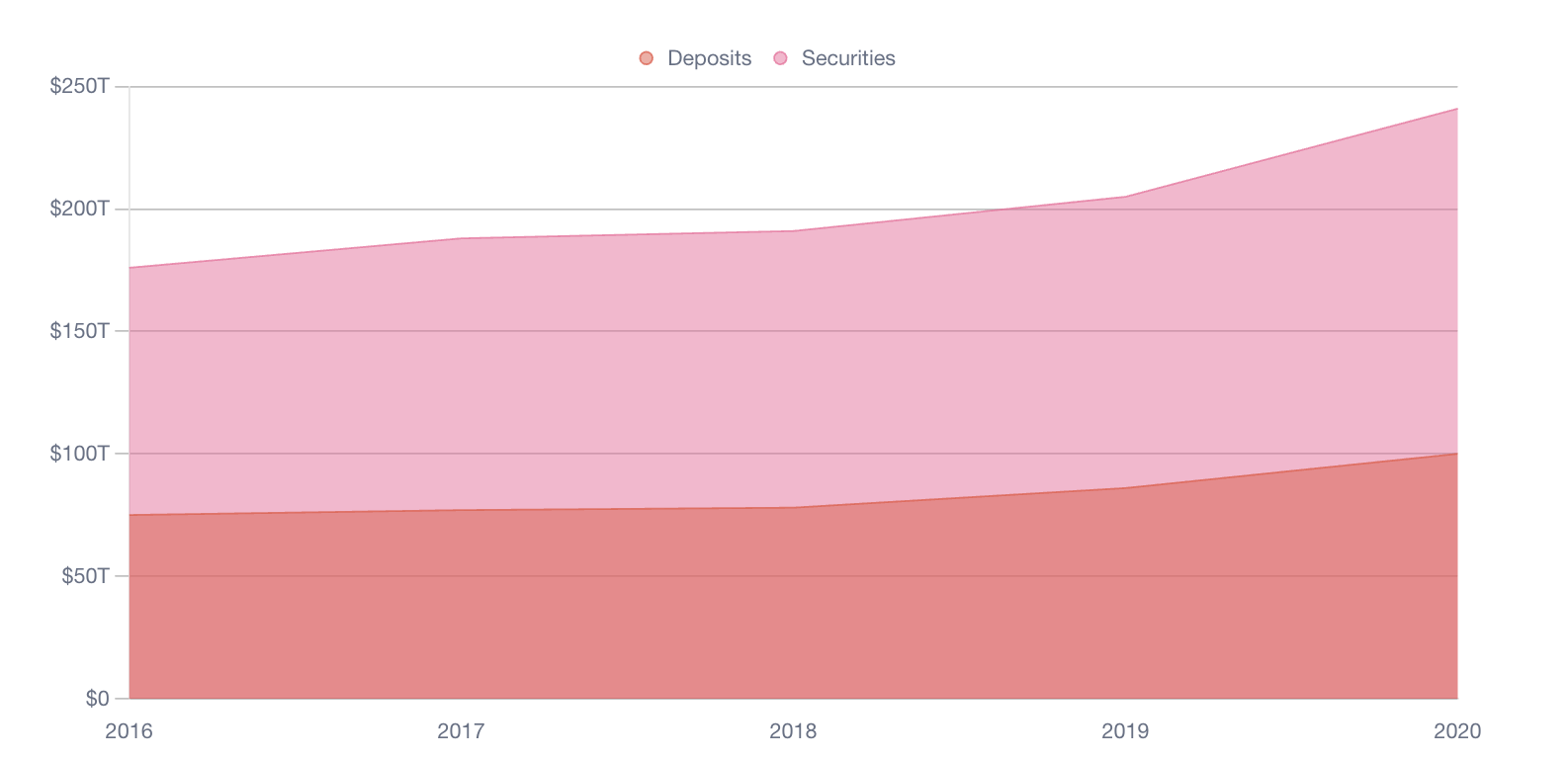

ثانياً – غالبية رأس المال العالمي موجود خارج السلسلة. هناك مئات التريليونات في المؤسسات المالية العالمية مخزنة بشكل أساسي خارج السلسلة. تماماً مثل أرصدة التكنولوجيا المالية التي ذكرتها سابقاً، غالباً ما يتم نسيان هذه الأرصدة. إذا تجاهلنا معدل الإنتاجية وركزنا على المبلغ، فمن المذهل مدى ضخامة هذه الأرقام.

ثالثًا – الخيارات المتبعة في تتبع الأرصدة في التطبيقات القابلة للتوسع على نطاق واسع آخذة في التغير. يتعين على بعض الفرق القلق بشأن معدل المعاملات في الثانية (TPS)، ربما بالملايين في الثانية. إذا لم تكن قلقًا بشأن معدل المعاملات (TPS) بالملايين، فأنت ضمن غالبية تطبيقات البرمجيات. حتى العديد من شركات التكنولوجيا المالية الناجحة تتراوح أرقامها في نطاق الملايين شهريًا – وهو ما يختلف تمامًا عن الملايين في الثانية.

عند النظر إلى الأصول الذرية التي يمكن نقلها عبر السلاسل، فإن مفهوم تقسيم الأصول عبر السلاسل لتحسين معدل TPS المتاح هو مجرد تنسيق للمدفوعات في سياق السلسلة. قد يكون ذلك منفصلاً عن تصميم شيء مثل «USDC»، على سبيل المثال، ولكنه قد يكون مثيرًا للاهتمام في عالم متعدد السلاسل.

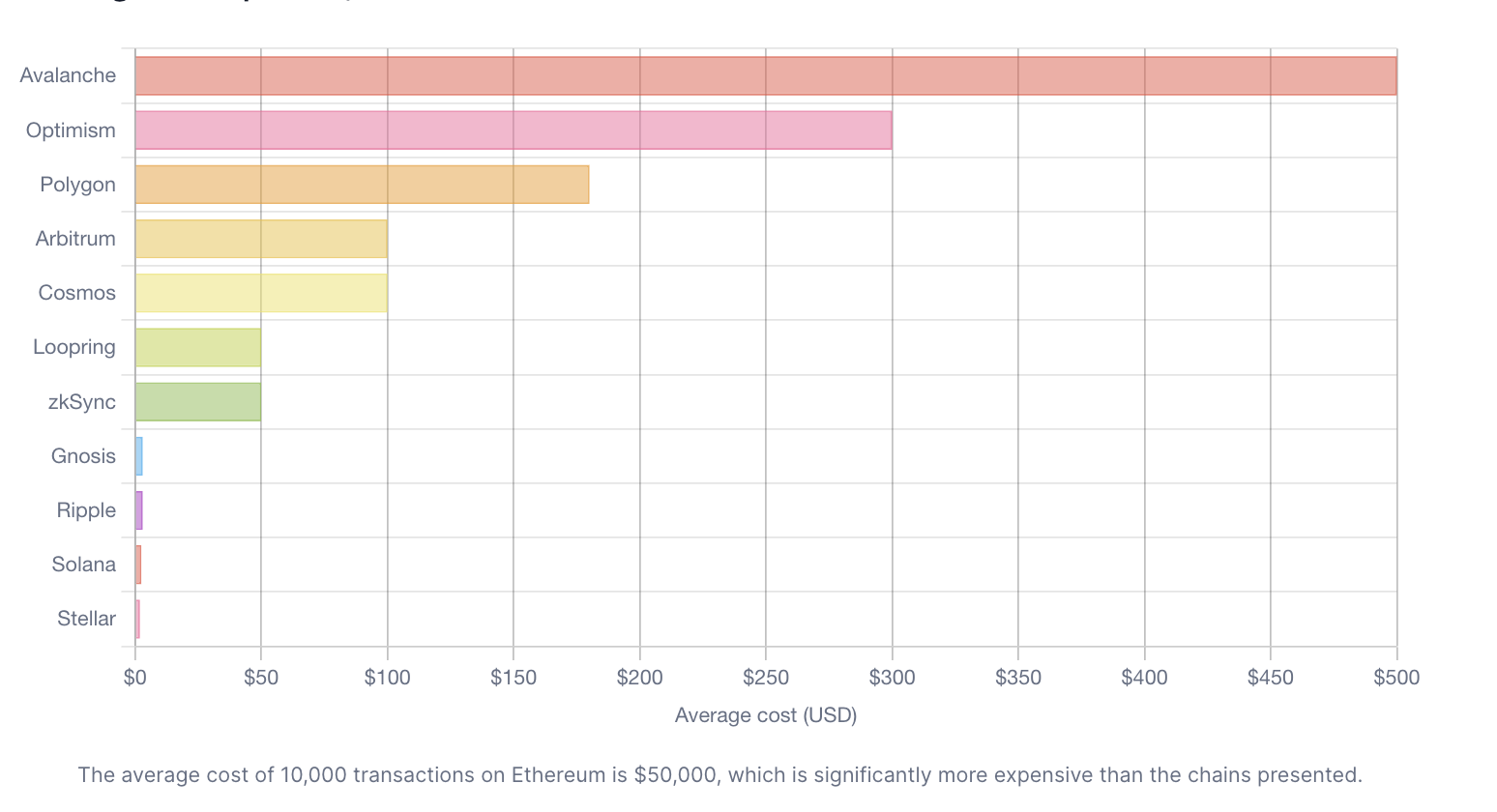

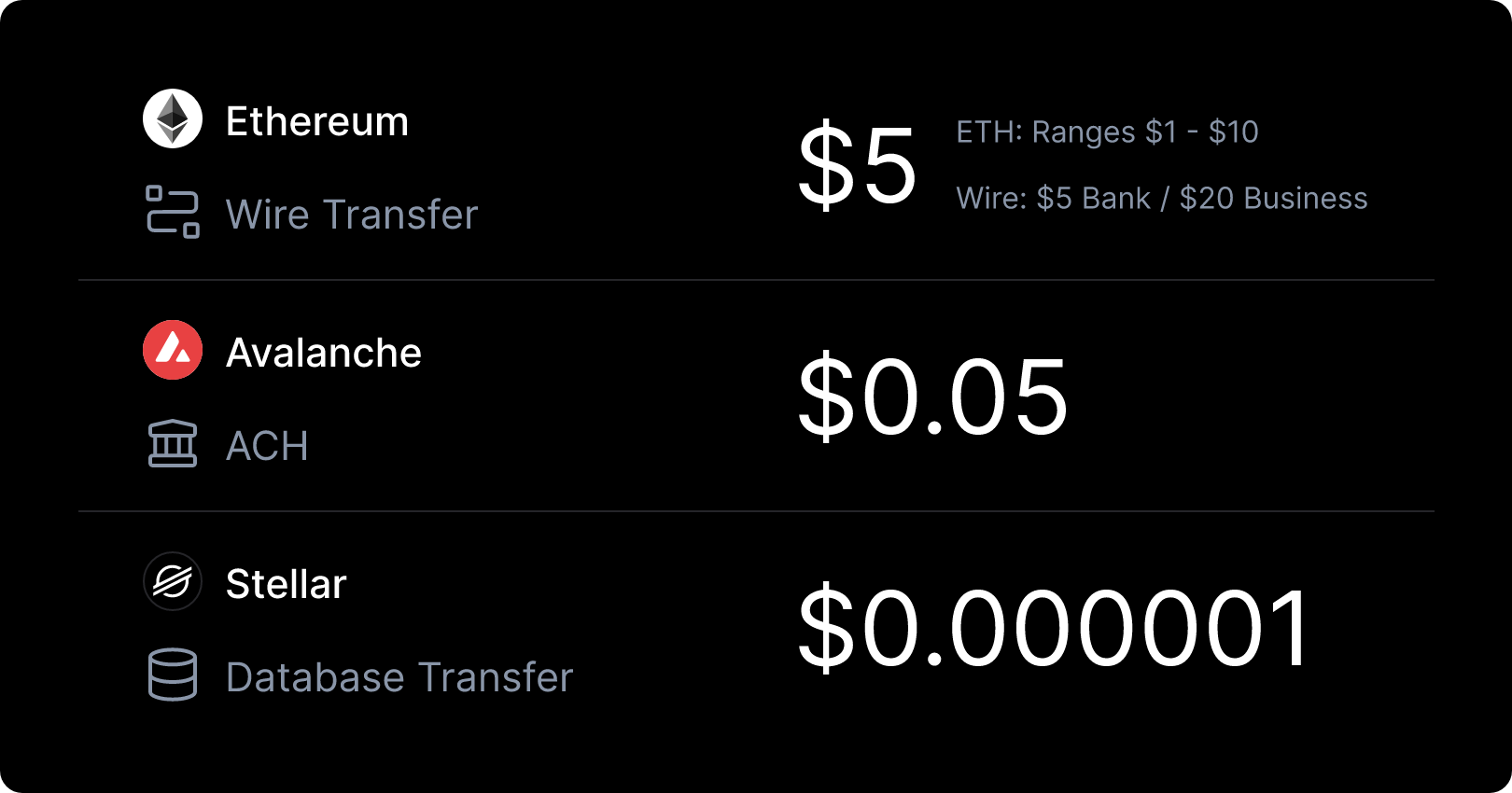

بالنظر إلى تكلفة تشغيل بنية تحتية دفاتر أستاذية مصممة جيدًا على AWS أو Azure، فإن دعم بضعة ملايين من المعاملات شهريًّا مع محاسبة مثالية يصبح مكلفًا بسرعة. وينطبق الأمر نفسه على بعض السلاسل، ولكن ليس بنفس الدرجة مع سلاسل أخرى، كما هو موضح أدناه.

من منظور التكلفة، تتراوح الأمور بين «ليست سيئة» و«مذهلة» في هذا التحليل وحده. إن إنفاق 50,000 دولار على سلسلة واحدة مقارنة بأقل من دولار واحد على سلسلة أخرى لإتمام وتسجيل عملية تحويل هو أمر يفتح العيون. تذكر أن 5 دولارات لمعاملة نهائية في الوقت الفعلي وقابلة للتنفيذ عالميًا هي تكلفة جيدة جدًّا، وهذه هي نقطة البداية!

تبدو فكرة تسجيل مليون معاملة مقابل دولار واحد دون القلق بشأن الدقة أمرًا يصعب تصديقه، لكن ها نحن ذا. وبالنظر إلى تكلفة التحويل مقارنةً بأشكال التحويل التقليدية في الولايات المتحدة، فإن الأمر يثير الدهشة بعض الشيء.

تعد أنظمة المحاسبة أساسية في البنوك والقطاع المالي، لكن التكنولوجيا والجودة والتكاليف المتاحة الآن كانت شبه مستحيلة قبل 10 سنوات.

هذه الاكتشافات تفتح آفاقًا جديدة إذا تجرأنا على اختبار الأنظمة الموزعة الموجودة أمامنا. التكلفة ليست سوى أحد الاعتبارات، لكن الميزان ربما يكون قد مال.

وهذا أمر مثير.

شكر وتقدير

إلى فريق «Brale» بأكمله الذي قام باستكشافات مهمة حول هذه الموضوعات. لولا مساهمات الفريق ورؤاه، لما كان لديّ هذه الأفكار لأشاركها.

إلى فريق Money 20/20 لكونه مصدر الإلهام لكتابة بعض المدونات الأخيرة، ولكونه الدافع وراء المناقشات التي جرت الأسبوع الماضي.