Auf der Money 20/20 in der vergangenen Woche war ein Thema, das in den Diskussionen immer wieder zur Sprache kam, die Leistung von „blockchain“ im Vergleich zu herkömmlichen Datenbanken, die zur Erfassung von Transaktionen verwendet werden. Um eine herkömmliche Datenbank zur Erfassung von Transaktionen nutzen zu können, muss man sich hervorragend mit doppelter Buchführung und leistungsfähigen Zustandsmaschinen auskennen.

Die überwiegende Mehrheit der Banken und FinTechs verfolgt diesen Ansatz und wendet dafür viel Zeit auf. Ihr Geschäft hängt davon ab. Es ist das Rückgrat der Kontostände, die wir alle auf unseren Bankkonten sehen, und jeder gängigen FinTech-App, die mir einfällt.

Blockchains können dies, wenn sie korrekt aufgebaut sind, von Grund auf wesentlich vereinfachen.

Drei Aspekte sind es wert, im aktuellen Kontext besonders beachtet zu werden.

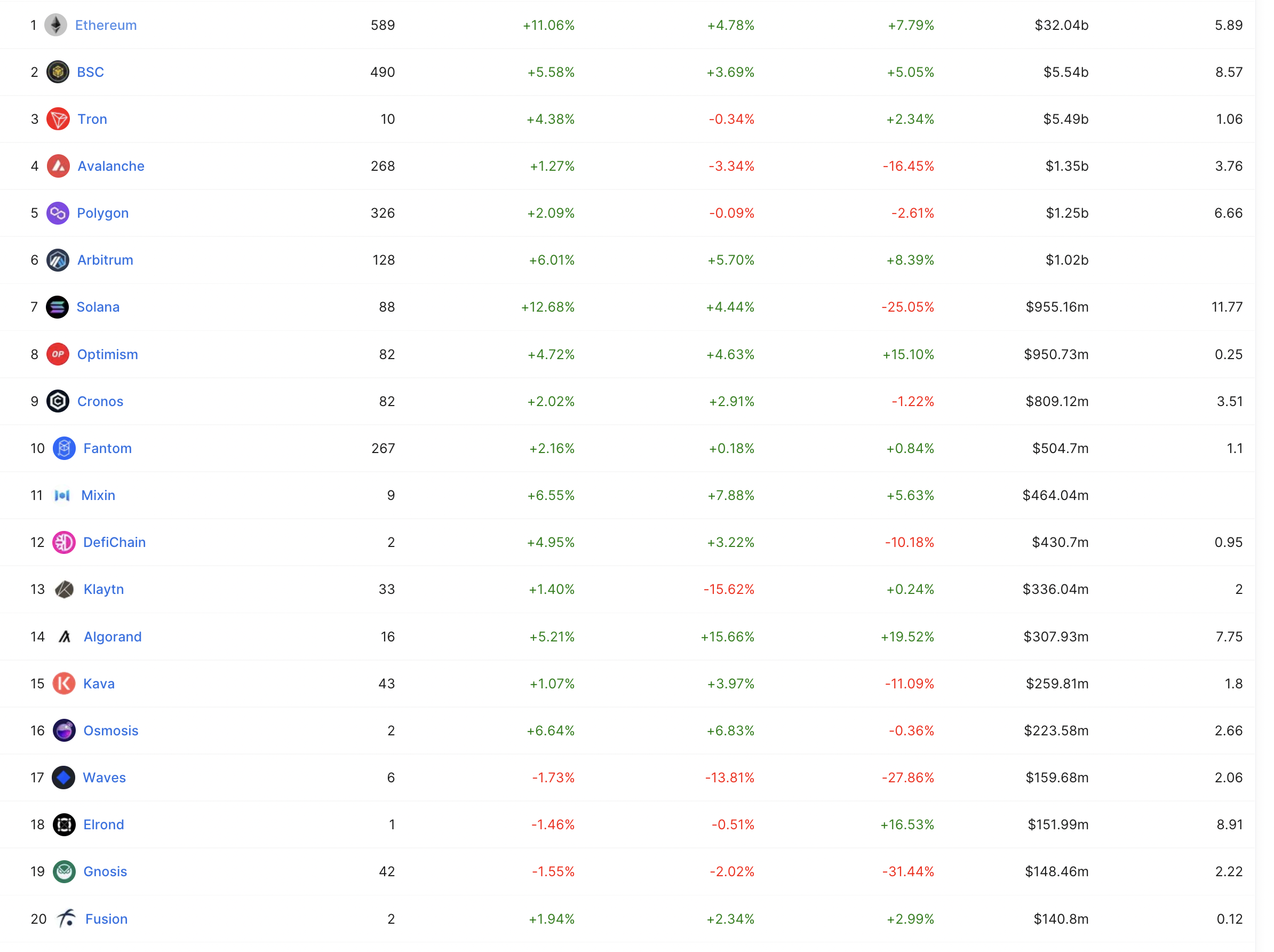

Erstens: Wenn wir uns die Guthaben ansehen, die Finanzinstitute im Auftrag von FinTech-Kunden verwalten und in denen zweckgebundene Guthaben erfasst werden, würden mehrere FinTechs allein schon zu den Top-10-Blockchains gehören, wären sie selbst eine Blockchain. Sie sind jedoch keine Blockchains – sie basieren auf Datenbanken, die den Status eines Guthabens verfolgen, was zu berechtigungsbasierten Guthaben führt. Betrachtet man den TVL der Ketten auf den Plätzen 2 bis 10, kann man sich leicht vorstellen, dass einige FinTechs größer sind.

Der Technologiemarkt berücksichtigt die FinTech-TVL in diesen Grafiken nicht, sodass sie in der Diskussion außer Acht gelassen wird. Die Erkenntnis daraus ist, dass die Guthaben beliebter FinTech- und Bankprodukte weder in den On-Chain-Daten widergespiegelt werden noch gut verstanden werden. Dieses mangelnde Verständnis führt zu einem weiteren Unverständnis darüber, wie groß FinTech aus Sicht der Guthaben oder Einlagen tatsächlich ist.

Wenn man den TVL als vergleichbar mit dem AUM betrachten kann, dann hat sogar Ethereum noch einen langen Weg vor sich. Diese Blockchains haben so viel Spielraum, um weiter zu wachsen.

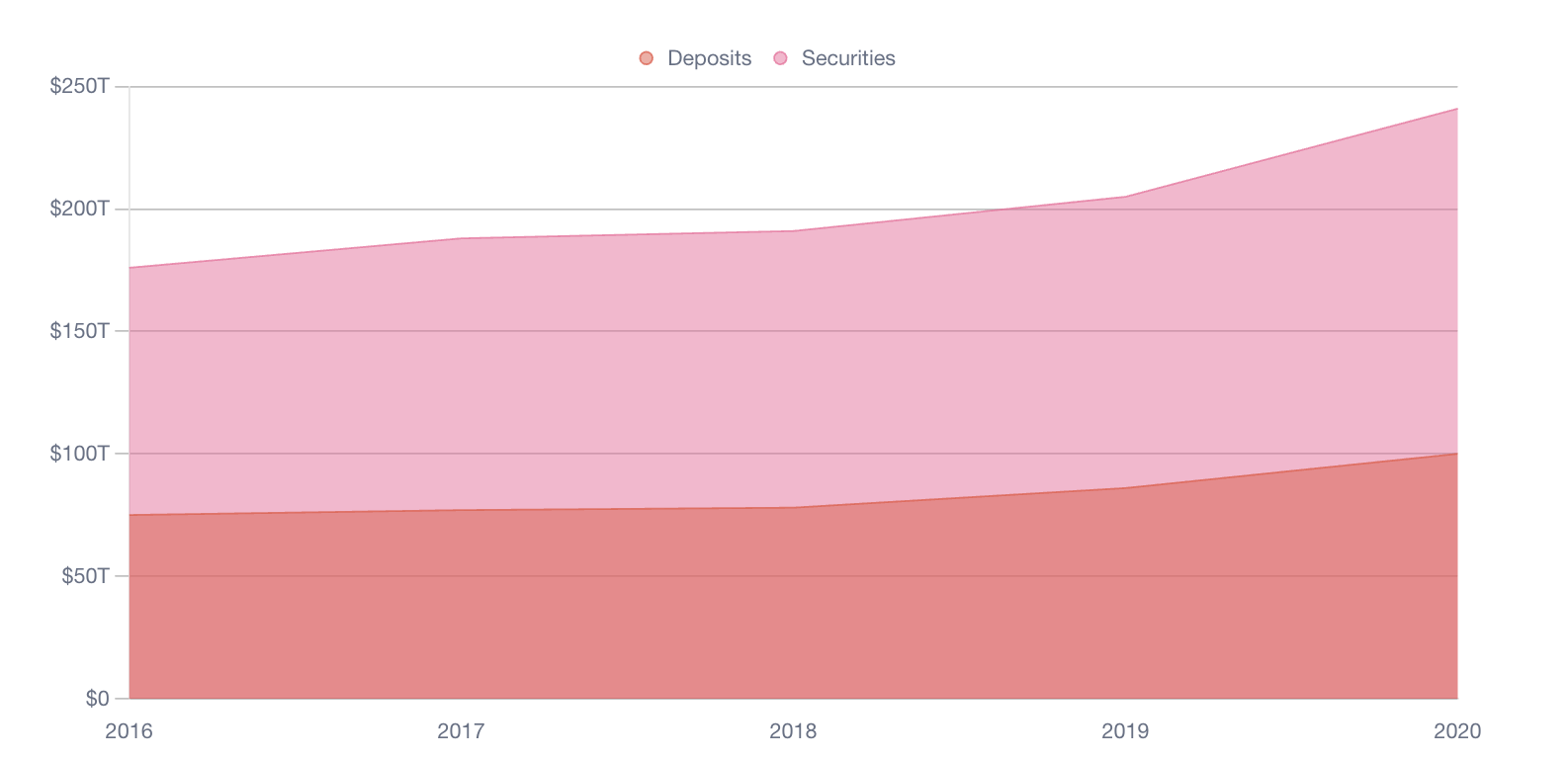

Zweitens – Der Großteil des weltweiten Kapitals befindet sich außerhalb der Blockchain. In den Finanzinstituten weltweit sind Hunderte von Billionen vorwiegend außerhalb der Blockchain hinterlegt. Genau wie die zuvor erwähnten FinTech-Guthaben werden diese Guthaben oft vergessen. Wenn wir den Durchsatz außer Acht lassen und uns auf den Betrag konzentrieren, ist es verblüffend, wie groß die Zahlen sind.

Drittens – Die Entscheidungen zur Verfolgung von Guthaben in massiv skalierbaren Anwendungen ändern sich. Manche Teams müssen sich Gedanken über TPS machen, vielleicht im Millionenbereich pro Sekunde. Wenn Sie sich keine Gedanken über einen Durchsatz im Millionenbereich pro Sekunde machen müssen, gehören Sie zur Mehrheit der meisten Softwareanwendungen. Selbst viele erfolgreiche FinTech-Unternehmen bewegen sich im Bereich von Millionen pro Monat – weit entfernt von Millionen pro Sekunde.

Betrachtet man atomare Vermögenswerte, die kettenübergreifend bewegt werden können, so ist das Konzept der kettenübergreifenden Aufteilung von Vermögenswerten zur Optimierung der verfügbaren TPS nichts anderes als Zahlungsorchestrierung im Kontext einer Blockchain. Das mag beispielsweise vom Design für etwas wie „USDC“ getrennt sein, aber in einer Multi-Chain-Welt könnte es interessant sein.

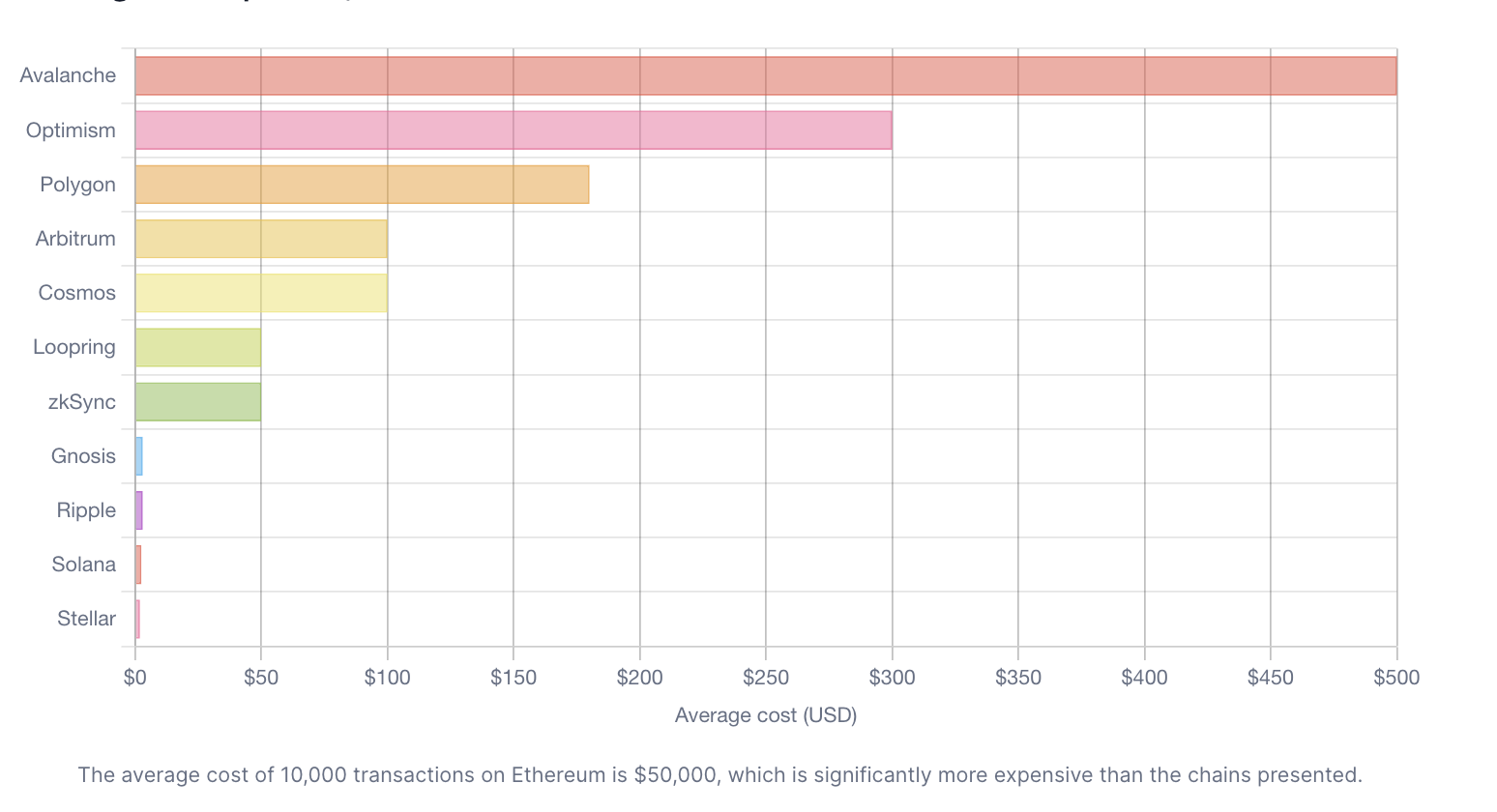

Betrachtet man die Kosten für den Betrieb einer gut konzipierten Ledger-Infrastruktur auf AWS oder Azure, wird die Unterstützung von einigen Millionen Transaktionen pro Monat mit perfekter Abrechnung schnell teuer. Bei einigen Blockchains ist dies der Fall, bei anderen hingegen weniger, wie unten dargestellt.

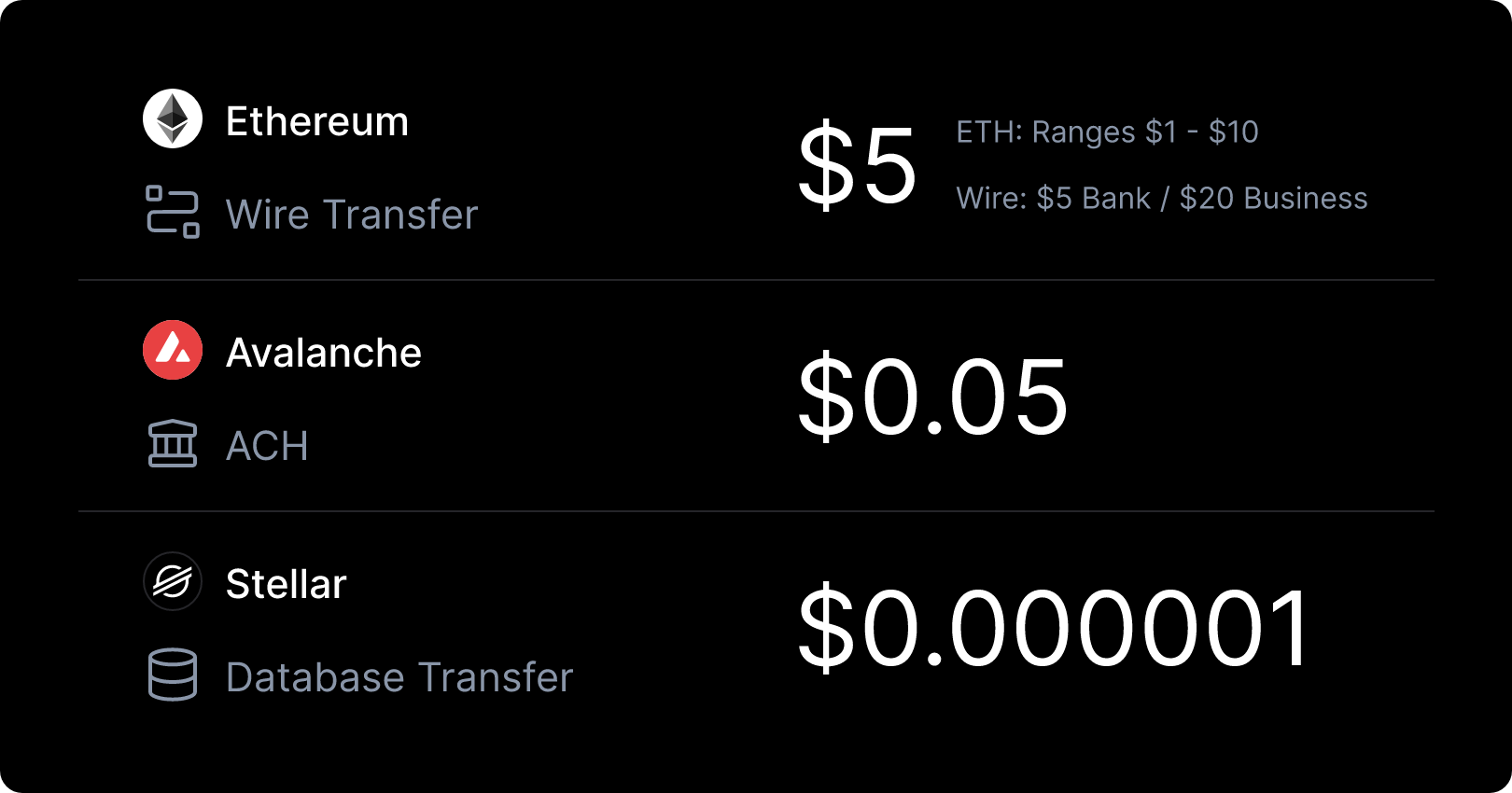

Aus Kostensicht reicht die Bandbreite allein in dieser Analyse von „nicht schlecht“ bis „unglaublich“. 50.000 US-Dollar in einer Blockchain im Vergleich zu weniger als 1 US-Dollar in einer anderen, um eine Überweisung abzuschließen und zu verbuchen, ist ein Augenöffner. Man darf nicht vergessen, dass 5 US-Dollar für eine endgültige, in Echtzeit ablaufende und global durchführbare Transaktion ziemlich gut sind – und das ist erst der Anfang!

Die Vorstellung, 1 Million Transaktionen für 1 Dollar zu verbuchen, ohne sich um die Genauigkeit sorgen zu müssen, scheint kaum zu glauben, aber genau das ist der Stand der Dinge. Betrachtet man die Überweisungskosten im Vergleich zu herkömmlichen Überweisungsformen in den Vereinigten Staaten, ist das fast schon unvorstellbar.

Buchhaltungssysteme sind in Banken und im Finanzwesen unverzichtbar, doch die heute verfügbare Technologie, Qualität und die damit verbundenen Kosten waren vor zehn Jahren noch praktisch undenkbar.

Die Erkenntnisse sind aufschlussreich, wenn wir es wagen, die vor uns liegenden verteilten Systeme zu testen. Die Kosten sind nur einer von vielen Faktoren, aber das Zünglein an der Waage könnte sich gewendet haben.

Das ist spannend.

Danksagungen

An das gesamte „Brale“-Team, das wichtige Untersuchungen zu diesen Themen durchgeführt hat. Ohne die Beiträge und Erkenntnisse des Teams hätte ich diese Gedanken nicht zu teilen.

An das Money-20/20-Team, das mich zur Verfassung einiger der jüngsten Blogbeiträge motiviert und den Anstoß für die Diskussionen gegeben hat, die letzte Woche stattfanden.