Hace unas semanas, durante una llamada con un importante socio potencial, surgió el tema de la disponibilidad de los fondos. El momento en que los fondos están disponibles para el destinatario en una transacción electrónica depende, en la mayoría de los casos, del tipo de transferencia que se utilice para el intercambio de dinero.

En EE. UU. hay muchos tipos de transferencia en los que los fondos no están disponibles de forma inmediata, por lo que, a lo largo de los años, muchas empresas han resuelto ese problema creando una solución común.

Esa solución consiste en recurrir a un tercero que interviene para proporcionar liquidez, lo que permite al destinatario acceder a los fondos al instante.

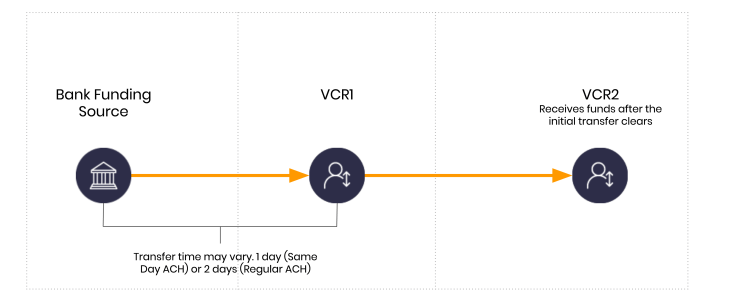

A continuación se describen los mecanismos básicos en un escenario normal sin un proveedor de liquidez que utilice los tipos de cliente de lDwolla. En este ejemplo, VCR1 es el remitente y VCR2 es el destinatario.

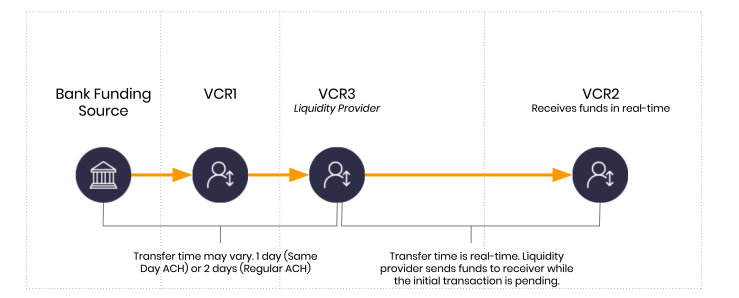

Este retraso habitual puede resolverse introduciendo a un tercero que proporcione liquidez, tal y como se ha mencionado anteriormente. Una forma menos técnica de expresarlo es que alguien adelantará el dinero al receptor y asumirá el riesgo de que el pago del remitente falle.

A continuación se muestra un ejemplo de cómo se lleva a cabo esto desde la perspectiva del flujo de fondos.

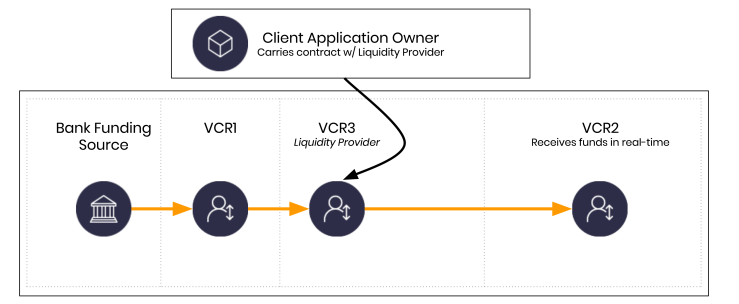

VCR3 representa una nueva entidad no incluida en el flujo de fondos inicial. VCR3 es gestionada o es propiedad de un proveedor de liquidez. Cabe señalar que esto se ha simplificado en exceso con el fin de ilustrar el ejemplo. En realidad, VCR3 también podría ser gestionada por el propietario de la aplicación cliente, siempre y cuando el contrato entre el titular de la cuenta de VCR3 y el propietario de la aplicación cliente lo permitiera.

¿Es esto realmente posible?

Ocurre a diario en sistemas de todo el mundo. A medida que las altas finanzas invaden el sector FinTech, o viceversa, esto ocurre cada vez con más frecuencia.

Entonces, ¿cuánto cuesta la liquidez?

Varía enormemente. Algunas empresas recaudan fondos suficientes y obtienen las licencias adecuadas para poder financiarla con cargo a su balance. Otra solución es asociarse con un banco y otra más es asociarse con un tipo diferente de proveedor de liquidez.

Aunque los aspectos económicos pueden variar, veamos tres posibles soluciones en el caso de que la liquidez se financie asumiendo el riesgo de las transacciones en forma de deuda a corto plazo. En este ejemplo, hay tres escenarios de costes que veo con frecuencia:

- Tipo de los fondos federales. En el momento de escribir esto por primera vez, se situaba en el 0,25 % anual. El tipo de los fondos federales baja día a día.

- Una línea de crédito comercial. Supongamos un 6 % anual. Aunque el tipo de la Fed sea más bajo, las entidades no bancarias rara vez disfrutan de ese tipo.

- Algo más llamativo. Supongamos un 12 % anual. Este es el tipo de tipos de interés que se ven con más frecuencia.

El coste depende del socio.

Un factor clave aquí es que la liquidez no se proporciona de forma anualizada, sino día a día. Cuando analizamos el coste real, es importante tener en cuenta cuánto dinero se concede y durante cuánto tiempo.

Cuando se introducen entornos en tiempo real, se pueden desglosar los costes día a día, hora a hora, minuto a minuto y, sí… segundo a segundo.

Los intereses diarios son importantes en este escenario

En una transacción típica de «ACH», es posible que haya que lidiar con un retraso de dos días. Así pues, si necesitas 1 millón de dólares (porque es una cantidad sencilla para este ejemplo), podrías utilizar una de las soluciones de los socios que he mencionado anteriormente para financiar ese millón. Recuerda que la liquidez casi siempre se basa en una relación entre el proveedor de liquidez y el propietario de la aplicación.

Entonces, ¿quién asume el coste? El propietario de la aplicación cliente suele asumir el coste del programa que el proveedor de liquidez hace posible.

En resumen, si nos basamos únicamente en los tipos de interés de los préstamos que he mencionado anteriormente, podemos estimar que 1 millón de dólares en liquidez supone unos 164,38 dólares al día al 6 %, devengados diariamente.

Para cubrir el intervalo de dos días, habría que pagar 328,76 dólares. Si se parte de una transacción media de un consumidor de unos 124 dólares, se podrían gestionar más de 8.000 transacciones de consumidores al día y garantizar el pago al comerciante en tiempo real, pidiendo prestado el dinero y asumiendo el riesgo de la rentabilidad. Un matiz importante que hay que recordar es que el consumidor no está solicitando ningún préstamo. En este ejemplo, el consumidor es el beneficiario de que el propietario de la aplicación del cliente y el proveedor de liquidez asuman el riesgo para ofrecer una mejor experiencia de usuario y un acceso instantáneo al dinero.

El coste de ofrecer la disponibilidad de fondos en tiempo real ya no es tan elevado como lo era antes.

A un 0,25 %, el coste de 164,38 dólares al día se reduce a 6,85 dólares al día. Con un plazo de 2 días, el coste es de 13,70 dólares por cada 1 000 000 de dólares.

Aquí tienes las cifras, por si quieres revisarlas. Son a título ilustrativo y no deben considerarse exactas. Hay una serie de variables que podrían modificar los costes reales.

| Liquidez | Tasa anual | Coste anual | 2 días | 1 día | Por hora | Por minuto | Por segundo |

|---|---|---|---|---|---|---|---|

| 10 000 000 $ | 0,55 % | 55 000 $ | 301,37 $ | 150,68 $ | 6,28 $ | 0,105 | 0,0017 $ |

| 1 000 000 $ | 6,00 % | 60 000 $ | 328,77 $ | 164,38 $ | 6,85 | 0,114 $ | 0,0019 $ |

| 1 000 000 $ | 12,00 % | 120 000 $ | 657,53 $ | 328,77 $ | 13,70 $ | 0,228 | 0,0038 $ |

| 1 000 000 $ | 20,00 % | 200 000 $ | 1.095,89 $ | 547,95 $ | 22,83 $ | 0,381 $ | 0,0063 $ |

Programación de elementos de riesgo

Cuando los sistemas permiten que diferentes partes asuman riesgos en tiempo real, podemos empezar a plantearnos quién podría estar pujando día a día, hora a hora, minuto a minuto y segundo a segundo. Aunque resulta emocionante, también es peligroso si se hace de forma irresponsable.

Si estás desarrollando algo así, te recomiendo encarecidamente que contrates a un abogado especializado en tecnología que te ayude a estructurar tus relaciones. El aspecto técnico de la transferencia de dinero es ahora la parte fácil. ¡Antes era al revés!