En los últimos meses, el equipo de Brale se ha sumergido de lleno en el mundo de las finanzas descentralizadas (DeFi) y es imposible eludir el debate sobre las monedas estables (stablecoin). Si buscas en Google «¿qué es una moneda eststablecoin», la primera respuesta que aparece es:

Stablecoins are cryptocurrencies. The value of which is pegged, or tied, to that of another currency, commodity or financial instrument. - Source

Bajo esta definición, se han debatido y escrito hasta la saciedad sobre diversas formas de stablecoins. Takens Theorem tiene una entrada interesante sobre cómo replantear estas formas de stablecoins como productos.

Una de las preguntas que podríamos empezar a hacernos es: «¿por qué querría alguien una «stablecoin» o un producto de criptomoneda estable?». Mi respuesta es una observación: en tiempos de miedo, buscamos la seguridad o la ausencia de volatilidad en los precios. En tiempos de euforia, todo el mundo tiene un nivel en el que sale y asegura sus ganancias. En cualquier caso, me cuesta imaginar un mundo en el que la mayoría de los futuros usuarios de DeFi 1) no sepan que están utilizando DeFi y 2) la estabilidad de los precios de las monedas que utilicen resulte ser una característica esencial.

Dejando a un lado por un momento todo el debate sobre las monedas de reserva y cuál debería ser cuál, voy a intentar seguir adelante 🙂

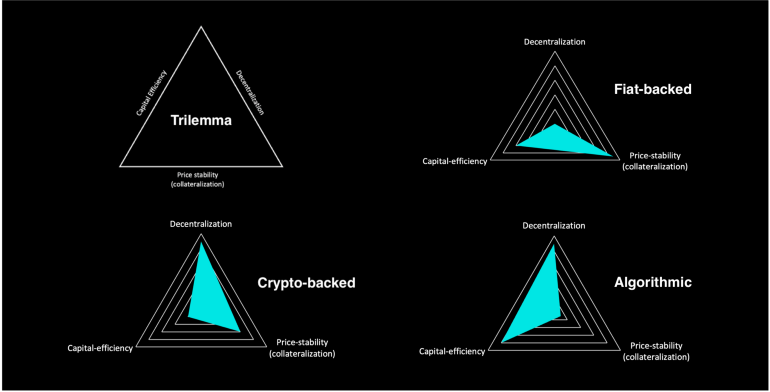

Uno de los elementos útiles del blog mencionado anteriormente es esta imagen, que explica con bastante claridad las características de las diferentes stablecoins. Una de las razones de la variedad de formas es que, sencillamente, existen múltiples enfoques sobre cómo se podría introducir una criptomoneda estable. Algunas son mucho más experimentales que otras, pero todas deben hacer frente a los retos de la estabilidad de precios, la eficiencia del capital y la descentralización.

La imagen anterior da por sentado que la descentralización es buena y la centralización es mala. Al igual que ocurre con la definición inicial de «stablecoin», hay mucho que analizar, y esos términos pueden significar cosas diferentes según el contexto. A menudo me pregunto: ¿qué combinación de ambos es la solución ideal? Simplemente no estoy seguro de que la hayamos visto aún en su totalidad, lo que hace difícil describirla o explicarla.

Si te centras en el grupo respaldado por moneda fiduciaria, probablemente imaginarías que esa definición sería diferente. Por ejemplo, podría ser algo así:

Stablecoins are digital dollars backed 1:1 by government-backed assets held with regulated financial institutions audited by third parties to ensure redeemability.

USDC y el USDP cumple estos criterios.

Mi amigo Faisal a veces lo describe como algo parecido a un cheque bancario. Una vez que una entidad regulada lo emite, el efectivo siempre está ahí esperándote en algún lugar cuando se presenta el cheque en el otro extremo.

La disputa sobre los términos es lo que parece suponer un reto para todos. Cuando alguien le dice a un consumidor la palabra «stablecoin» y el consumidor la utiliza basándose en lo que percibe que es el propósito de la moneda, ese mismo consumidor podría utilizar algo como el UST sin saber lo que podría pasar.

Si el UST es algo nuevo para ti, hay muchos blogs que lo explican, pero este es especialmente bueno. El UST se comercializó como un «stablecoin», y para quienes prestaban mucha atención al concepto del enfoque algorítmico, era un proyecto apasionante. Hasta que dejó de serlo y se esfumaron 50 000 millones de dólares, gran parte de los cuales pertenecían a gente corriente que probablemente tendrá problemas de confianza en el futuro.

Cuando ocurren cosas como esta, se produce una grave violación de la confianza. Todo el concepto de estabilidad se desvanece, y cuando ocurre algo de una magnitud similar a la de Enron, la gente reacciona. Y debe reaccionar.

Está en todas partes:

El organismo de control financiero de Nueva York publica una directriz sobre lstablecoin, exige requisitos de reserva y auditorías

LUMMIS Y GILLIBRAND PRESENTAN UNA LEY HISTÓRICA PARA CREAR UN MARCO REGULATORIO PARA LOS ACTIVOS DIGITALES

Decreto ejecutivo para garantizar el desarrollo responsable de los activos digitales

Y la lista sigue y sigue…

Lo que me parece singular es que todos estos legisladores están intentando crear un marco que haga más fácil y seguro para el resto del mundo empezar a utilizar productos DeFi. Eso resulta emocionante y parece algo positivo por lo que podría significar para el DeFi en general...

Un pequeño porcentaje de personas utiliza productos DeFi a diario, y la presencia de stablecoins «aburridas» y diversas CBDC parece en cierto modo inevitable. Algunos de los productos más «aburridos» deberían resultar más fáciles de adoptar para las empresas y los bancos una vez que se apruebe la normativa que sea. En ese caso, parece que aumentaría la probabilidad de que un porcentaje cada vez mayor de personas tenga acceso a estas tecnologías.

Lo aburrido puede ser bueno.