Cuando el dinero se mueve en grandes cantidades, suele haber requisitos de garantía en algún punto. Por decirlo de forma muy simplificada, se trata básicamente de dinero (efectivo) que una parte tiene que entregar a otra en caso de que algo salga mal.

Las organizaciones más sofisticadas pueden recurrir a un bono, una carta de crédito, un instrumento de deuda o algún otro tipo de activo, pero la mayoría de nosotros nos vemos obligados a aportar dinero en efectivo para cubrir el riesgo que asumimos en un sistema. Es dinero que no podemos gastar en otras cosas.

Lo que da un poco de miedo es que, cuando las cosas realmente salen mal y la garantía no se gestiona correctamente, la situación se complica de todas formas. De hecho, la amplificación del riesgo crea un problema potencialmente mayor que la mera ineficiencia del efectivo.

Siempre pienso en este dinero como «dinero muerto». No rinde, no genera rendimiento. La mayoría de las veces se trata de un control de riesgos aceptado que parte de la base de que algo podría suceder.

Cuando te pones a analizar a fondo cómo se comportan las organizaciones, siempre protegen el efectivo real. Admito que, en consecuencia, este método funciona en la mayoría de las situaciones. Si vinculas una recompensa (o un castigo) al efectivo, llamará la atención.

Algunas situaciones en las que acabarías con fondos de capital para gestionar el riesgo son la originación de pagos y la negociación. En ambas situaciones, la entidad que introduce el riesgo (o lo patrocina) tiene que adelantar algo de efectivo.

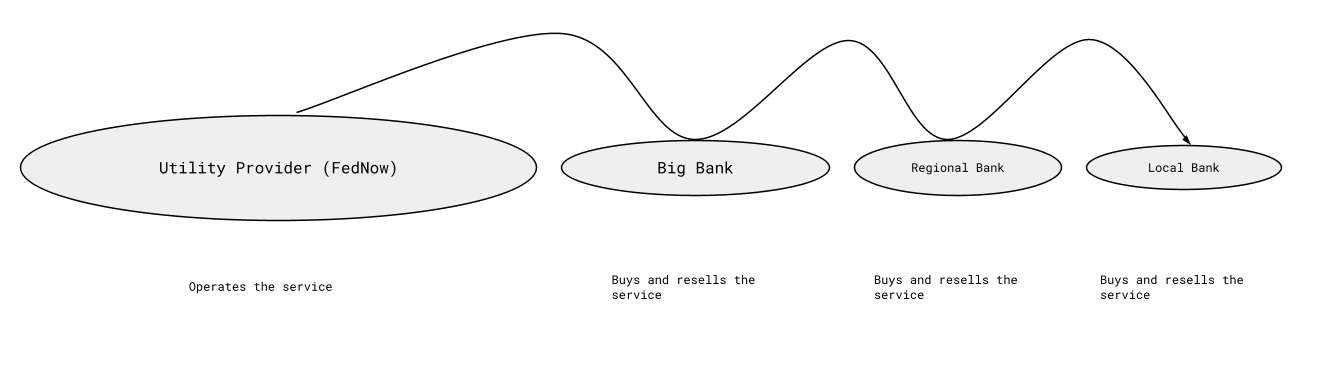

Voy a pasar por alto los requisitos de garantía para la negociación, en aras del tema que voy a desarrollar. El tema de la originación es algo que surgió recientemente en Twitter en el contexto de RTP y FedNow. La imagen que aparece a continuación es una simplificación excesiva de cómo las empresas acceden a estos sistemas. RTP o FedNow los gestionan y los distribuyen a través de un conjunto bastante predecible de participantes.

RTP y FedNow son dos iniciativas en tiempo real. Una de las preguntas planteadas es: ¿deberían los bancos poder obtener intereses sobre sus reservas de efectivo depositadas para participar en el sistema de pagos? Creo que la respuesta es no, a menos que se les exija repercutir dichos intereses a sus clientes, que son quienes aportan la garantía agregada. Esos intereses tendrían que proceder del proveedor de servicios, cuya función es facilitar la conectividad.

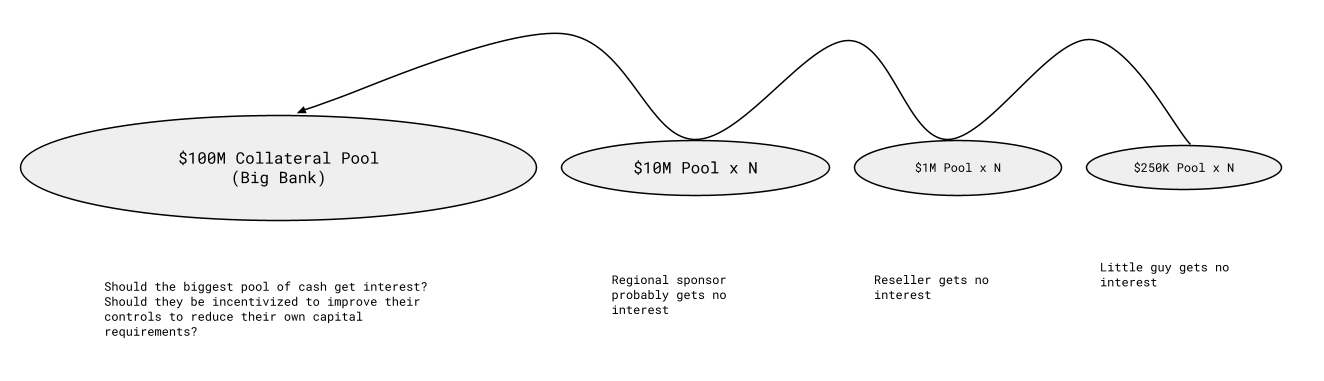

Me preocupa que garantizar intereses únicamente al punto final más grande cree un incentivo para exigir de forma artificial grandes depósitos en efectivo o para utilizar en exceso el «dinero muerto» como control de riesgo. También crea un incentivo para que los puntos finales exijan la «colorización» de las entidades más pequeñas, que serán en realidad las que acaben aportando los fondos.

En mi opinión, si se hace de forma incorrecta, el dinero sin intereses de todos acaba fluyendo hacia el punto final más grande, que es quien obtiene intereses por él. Entiendo que hay un argumento en contra, según el cual debería funcionar así, pero simplemente no estoy de acuerdo con él. Así es como lo veo, con cifras mucho menores que las reales, pero a efectos ilustrativos:

Sin embargo, el fondo común más grande no va a ser de 100 millones de dólares. Será de decenas, si no cientos, de miles de millones de dólares o más. La garantía agregada en un escenario que se me ocurre así, de improviso, tiene (o tuvo en su momento) más de 80 000 millones de dólares en garantía en efectivo depositada. Al tipo de interés de los fondos federales, los intereses que genera son increíbles. Al 1,5 %, eso supone 1 200 millones de dólares al año.

Si la Fed tuviera que pagar (o lo hiciera el operador) el tipo de los fondos federales, los principales participantes se repartirían 100 millones de dólares al mes en ingresos generados debido a las ineficiencias del sistema. No tengo ningún problema con las garantías como medida de control de riesgos, pero sí creo que no es prudente recompensar intencionadamente esa práctica con intereses.

Si el diseño del sistema genera requisitos de efectivo a esta escala, los beneficios deberían repartirse. Incluso si las cifras fueran mucho menores que las del esquema anterior (lo cual dudo que sea o pueda ser el caso), sigo pensando que los pagos de intereses deberían repartirse a partes iguales entre todos los que aportan garantía en efectivo. Si los intereses fueran un factor a tener en cuenta…

Estos fondos de garantía están diseñados para albergar suficiente dinero de modo que el riesgo nunca supere la garantía aportada disponible, por lo que suele haber un margen significativo y más dinero del necesario depositado en alguna cuenta. Por ejemplo, si el riesgo real es de 50 000 dólares, podría exigirse una reserva de 250 000 dólares a una nueva entidad que participe en el sistema de pagos. Para una empresa extremadamente pequeña o un ingeniero autónomo con una gran idea, eso supone un enorme obstáculo que superar.

Los intereses son un programa de incentivos

Uno de los principales problemas del concepto de reservas de efectivo como control de riesgo es que excluye a todos aquellos que no pueden cumplir financieramente los requisitos, cuyas contribuciones intelectuales podrían reducir en gran medida la necesidad de los controles de efectivo.

Me temo que, si esto se hace de forma incorrecta, fomente un comportamiento erróneo a largo plazo. En realidad, no temo que la Fed actúe mal en este caso, ya que ha hecho lo correcto durante tantas décadas que cuesta imaginar que se equivoque en esto. Dicho esto, parece existir el deseo de que consideren actuar de forma diferente en el futuro y, si ellos u otros proveedores optan por hacerlo, espero que las recompensas se distribuyan por todo el sistema y no se limiten a unas pocas organizaciones seleccionadas.