Llevo casi 10 años desarrollando productos de tecnología financiera y este es el tema central de todas las conversaciones que he mantenido con bancos. El debate siempre toma diferentes direcciones.

Planteé esta pregunta en Twitter y, en aquel momento, era en cierto modo retórica. Pensaba que las respuestas serían más coherentes en función del caso de uso o la colaboración. Las respuestas me sorprendieron y alcanzaron un nivel mucho más elevado de lo que esperaba.

¿Cuál es el ROI medio de un banco por cada depósito de un cliente?

En menos de 24 horas recibí una auténtica lección magistral sobre el tema por parte de algunos amigos, un auditor, un antiguo regulador bancario y un banquero de inversiones. Mi pregunta, en cierto modo retórica, aludía a mi propio error en el enfoque a la hora de definir el valor. ¡Me había centrado en un nivel demasiado básico!

Hubo un elemento constante en las respuestas y en la comunicación posterior a través de mensajes directos y correo electrónico: el margen de interés neto. Aunque coincidíamos en que no resultaba especialmente útil en un análisis concreto, siempre había consenso en que sí lo era a la hora de valorar cómo un banco podría priorizar una posible colaboración.

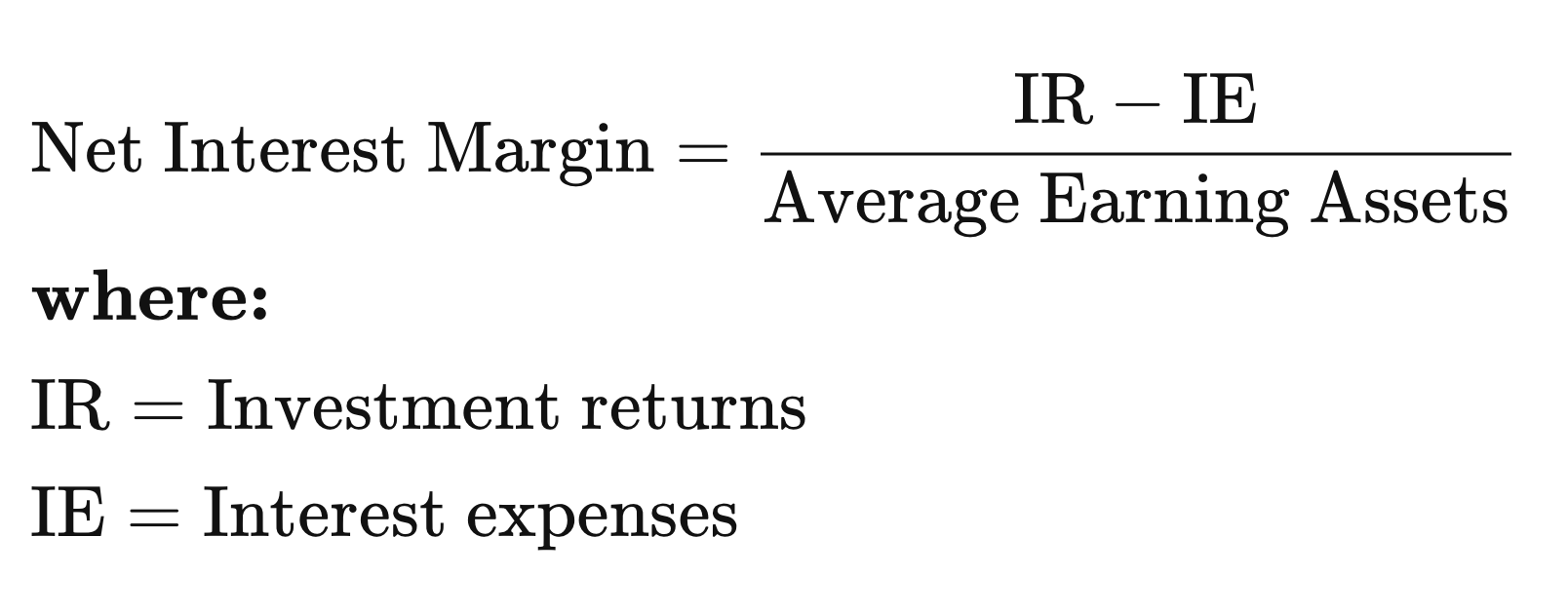

Margen de interés neto

En pocas palabras: un banco paga a sus clientes por los depósitos, lo que supone un centro de costes para la entidad. A continuación, convierte esos depósitos en activos con los que genera beneficios: bonos, préstamos, etc.

Esta es la definición de Investopedia:> El margen de interés neto (NIM) es una medida que compara los ingresos netos por intereses que una entidad financiera genera a partir de productos de crédito, como préstamos e hipotecas, con los intereses que paga a los titulares de cuentas de ahorro y certificados de depósito (CD).

En pocas palabras, son los ingresos una vez deducidos los gastos.

Comprender el valor del NIM para una entidad financiera

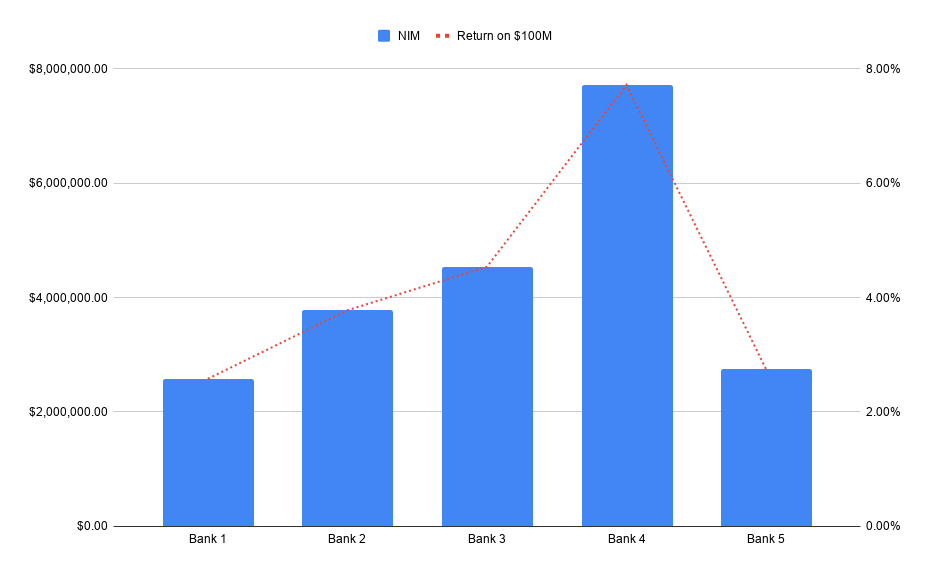

En realidad, puedes hacerlo como quieras, pero así es como yo lo veo tras los últimos días. He decidido analizar los últimos 5 años y aplicar la línea de tendencia adecuada de cara al futuro.

Supongamos, pues, que la asociación en cuestión genera 100 millones de dólares en nuevos depósitos para un banco. El NIM puede ayudarnos a ver cuál sería, hipotéticamente, el valor de esos ingresos.

Generar millones de dólares en ingresos a partir de servicios que no generan intereses, como los servicios transaccionales, es bastante habitual. Si a eso le sumamos los ingresos por intereses, queda claro por qué la convergencia entre las fintech y los bancos es ahora algo habitual.

Los bancos no tienen por qué poseer toda la pila tecnológica y las fintech no necesitan poseer toda la infraestructura regulada para que todos salgan ganando.

¿Dónde se pueden consultar los datos financieros de los bancos?

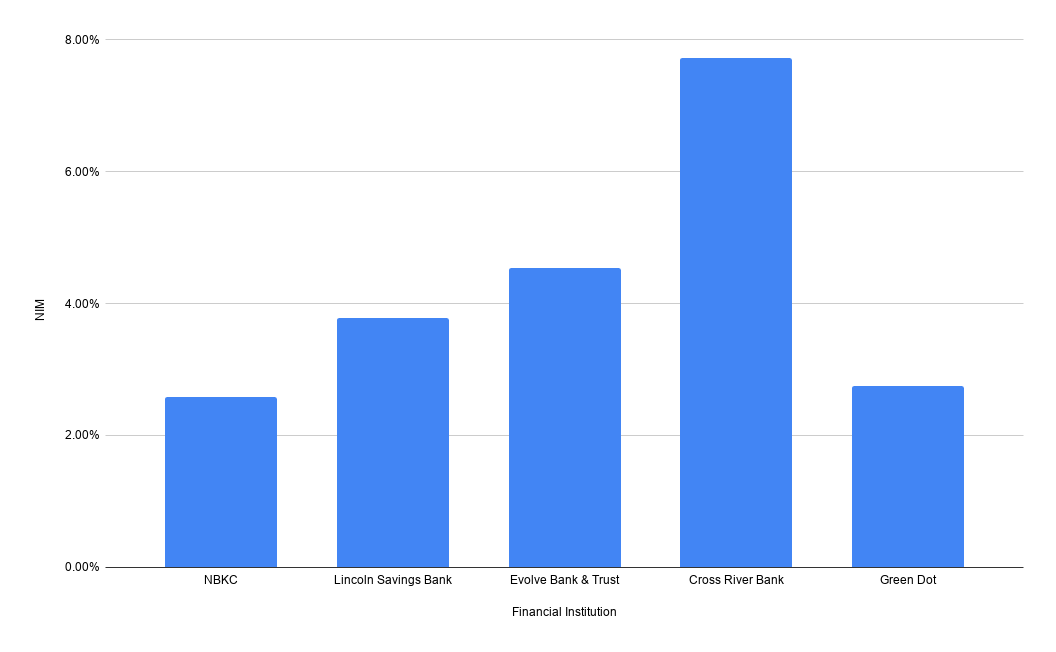

Puedes buscar el banco y encontrar el margen de interés neto en la página web de la FDIC. Selecciona el banco y el informe que debes utilizar es «Performance and Condition Ratios» (Ratios de rendimiento y situación). Aquí tienes el margen de interés neto de 2019 de algunos bancos FinTech habituales:

Obviamente, he sido un poco vago y no me he molestado en calcular la media de los últimos cinco años ni la tendencia a largo plazo para la imagen anterior. ¡He pensado en dejaros parte de ese trabajo a vosotros! Como los datos son públicos, podéis recopilarlos hasta que os canséis.

Los mismos datos están disponibles para las cooperativas de crédito previa solicitud a través de la página web de la NCUA. Los datos que solicité tardaron aproximadamente una hora en aparecer en mi bandeja de entrada.

Agradecimientos especiales

A algunas personas de Eide Bailey que proporcionaron un análisis increíblemente detallado y profundo de esta cuestión, y a todos los que respondieron a ese tuit. Un agradecimiento especial a Jackson Gates, que se tomó la molestia de enviarme unas notas muy bien elaboradas.

Una advertencia

Al igual que en mi última entrada, este tipo de datos podría utilizarse con buenas intenciones, pero también puede meterte en un buen lío si no tienes cuidado. El margen de interés neto (NIM) simplifica demasiado las cosas y muchas relaciones con empresas FinTech incluyen tipos y fuentes de depósitos que tendrán un rendimiento diferente. La situación económica puede influir considerablemente en el rendimiento futuro del NIM, ya que depende de la calidad de los activos en los que el banco ha estado invirtiendo.

La mejor manera de llegar al fondo de cómo el banco ganará dinero con la relación que estás construyendo con él es preguntándoselo directamente. Las buenas colaboraciones se basan en la confianza y la mayoría de los bancos te lo dirán sin rodeos.

Lo que empezó como un tuit un poco tonto me ha aportado nuevos conocimientos. Es un debate interesante que ayuda a responder al menos a una de las facetas de la pregunta «¿Cuánto vale un dólar?», que en realidad es «¿Cuánto valía en años anteriores un activo que se ayudó a crear con un dólar depositado?», lo cual ofrece una perspectiva sobre cómo el banco probablemente valora lo que esos dólares valdrán en el futuro.

El ejemplo anterior se sitúa en 100 millones de dólares porque es la escala relativa en la que creo que se están cerrando numerosas operaciones.