Compartir observaciones y conclusiones tras haber pasado más tiempo en el mundo de las finanzas descentralizadas (DeFi) ha sido una parte divertida de este viaje. Ayuda a comunicarnos tanto con personas que forman parte de los entornos financieros tradicionales como con aquellas que están fuera de ellos.

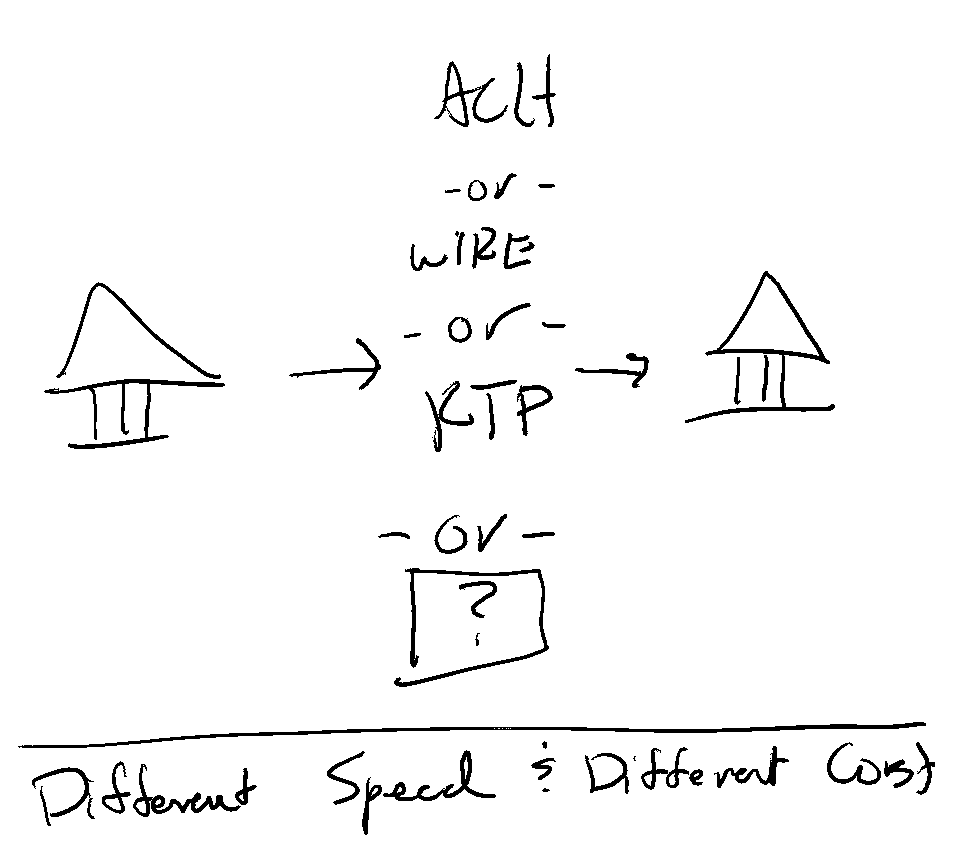

Cuando se habla de mover dinero en un entorno tradicional, la atención se centra rápidamente en los tipos de transferencia y los flujos de fondos. Las conversaciones sobre los tipos de transferencia suelen ser unidireccionales. Se elige un caso de uso y se selecciona el tipo de transferencia para transferir dinero entre bancos.

Para un volumen increíble de flujos de fondos, algo como el diagrama que se muestra a continuación se convierte en el objeto de consideración y las opciones a barajar.

Dependiendo de los detalles concretos, es posible que haya que profundizar un poco más, pero sigue estando relacionado con las decisiones anteriores. Por ejemplo, un proyecto podría utilizar los códigos CCD de la SEC para el débito «ACH» si se trata de una decisión sobre el flujo de fondos de una empresa. Una empresa podría optar por el servicio «Same Day» (ACH) si se trata de un pago por trabajo realizado durante la semana. Si el coste no es una preocupación tan importante, lo que prima es la rapidez, el pago está por debajo de un umbral determinado y el banco del destinatario participa en RTP, ¡RTP es la solución!

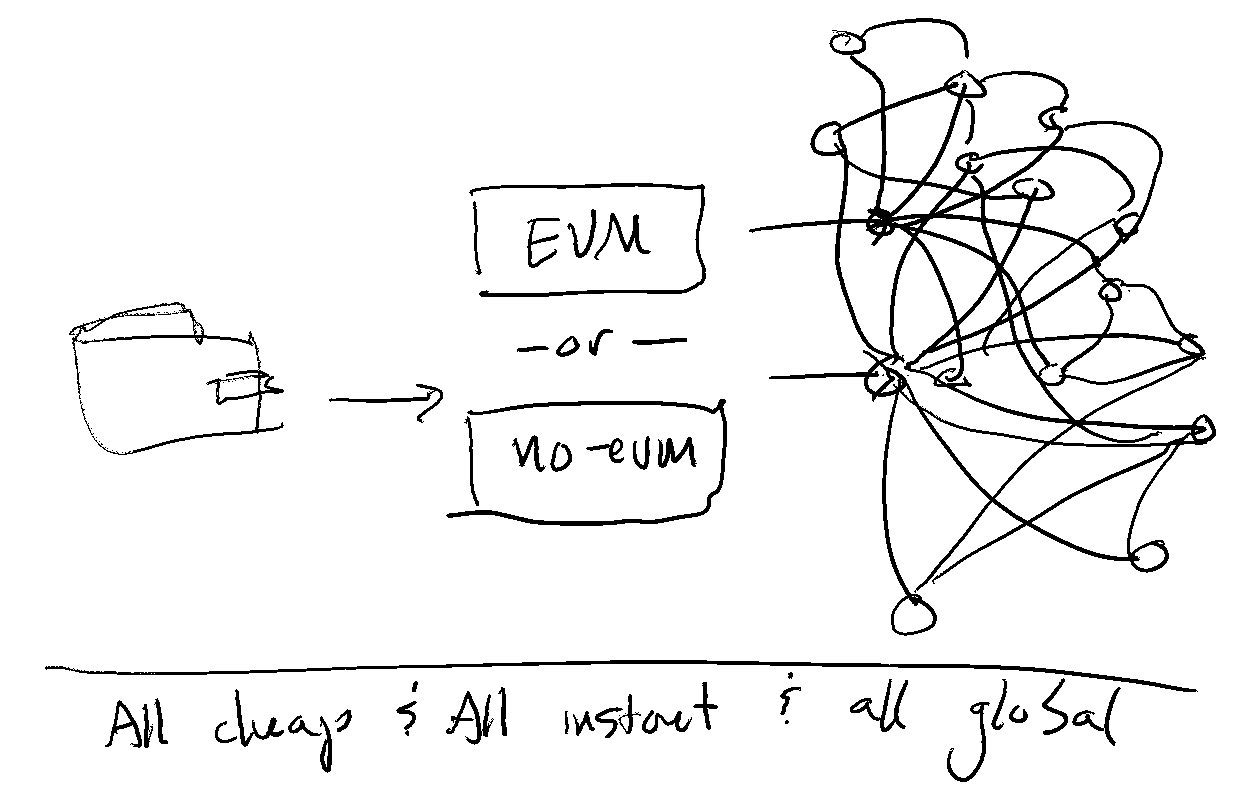

En el mundo de las DeFi, es más sencillo. La consideración se parece más a esto:

Los fondos proceden de un monedero, pero casi da igual cuál sea. La siguiente pregunta es qué cadena se utiliza, si es EVM o no, y a qué ecosistema va a parar el dinero tras la transferencia.

La cuestión se reduce a la interoperabilidad, cuya resolución suele llevar entre unos días y unas semanas partiendo de cero, en contraste con lo que podría suponer una década en el otro entorno. Moverse entre bancos realizando operaciones de «ACH» (originación y devoluciones) es mucho más difícil y lleva mucho más tiempo que moverse entre cadenas.

Ninguna de las dos soluciones es mejor en sí misma, ya que cada una tiene sus ventajas, pero sin duda son diferentes.