Lors du salon Money 20/20 la semaine dernière, un sujet est revenu sans cesse dans les discussions : les performances de l’blockchain, comparées à celles des bases de données traditionnelles utilisées pour enregistrer les transactions. Il faut maîtriser parfaitement la comptabilité en partie double et les machines à états performantes pour utiliser une base de données traditionnelle dans ce but.

La grande majorité des banques et des FinTech utilisent cette approche et y consacrent énormément de temps. Leur activité en dépend. C’est la colonne vertébrale des soldes que nous voyons tous sur nos comptes bancaires et dans toutes les applications FinTech populaires auxquelles je peux penser.

Les blockchains, lorsqu’elles sont correctement conçues, peuvent simplifier considérablement ce processus de par leur conception même.

Trois aspects méritent d’être soulignés lorsque l’on réfléchit à cette question dans le contexte actuel.

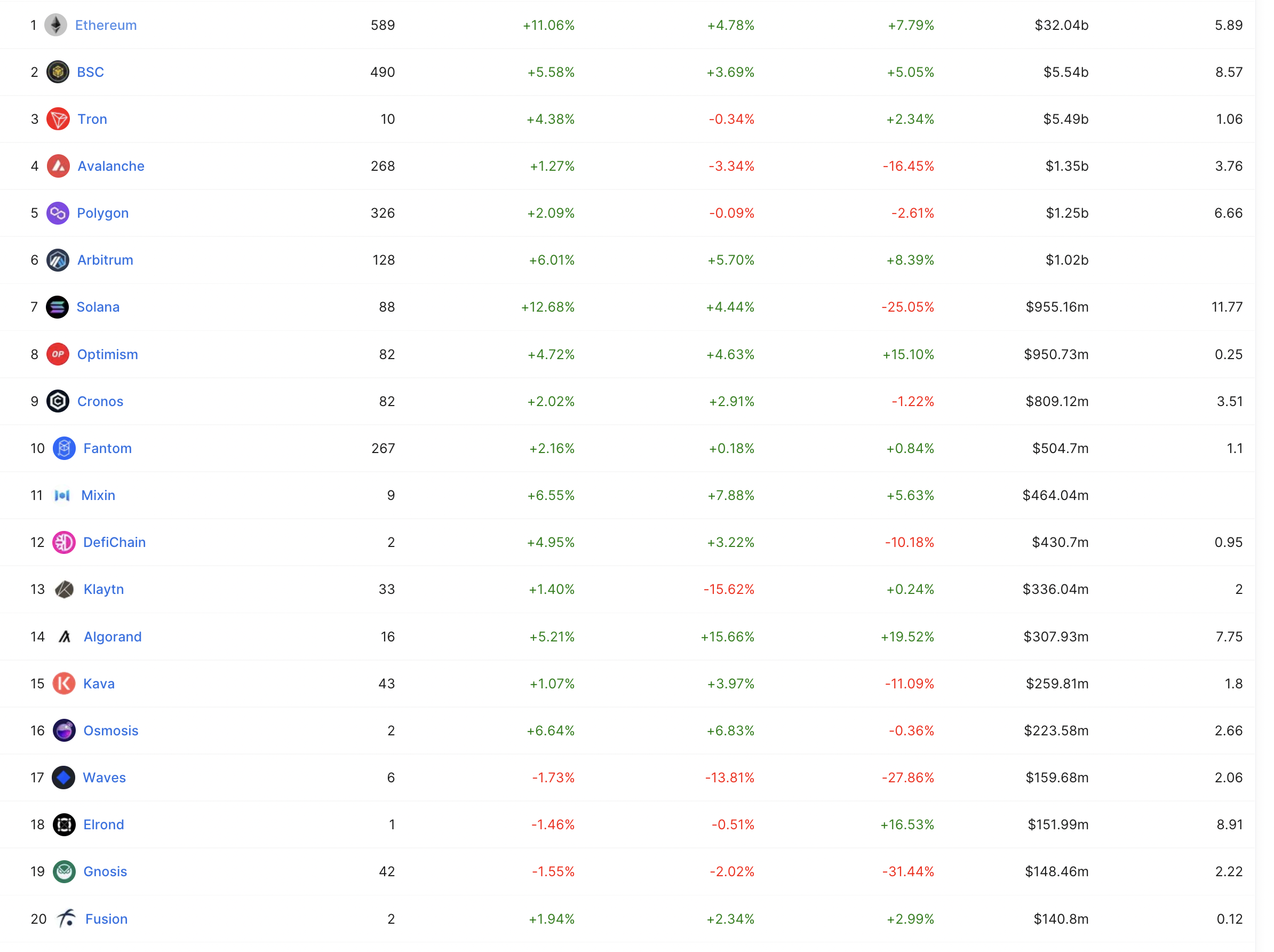

Premièrement : si l’on examine les soldes détenus par les institutions financières pour le compte de leurs clients FinTech, où sont enregistrés des soldes créés à cette fin, plusieurs FinTech figureraient à elles seules dans le top 10 des chaînes si elles constituaient elles-mêmes une chaîne. Or, ce ne sont pas des chaînes : elles reposent sur des bases de données qui suivent l’état d’un solde, ce qui se traduit par des soldes soumis à autorisation. En examinant la TVL des chaînes classées de la 2e à la 10e place, on imagine facilement que certaines fintechs sont plus importantes.

Le marché technologique ne prend pas en compte la TVL des FinTech dans ces graphiques ; elle est donc oubliée dans les discussions. Il faut en retenir que les soldes des produits FinTech et bancaires populaires ne sont pas reflétés dans les données on-chain ni bien compris. Ce manque de compréhension conduit à une incompréhension encore plus grande de l’ampleur réelle des FinTech du point de vue des soldes ou des dépôts.

Si l’on considère que la TVL est comparable à l’AUM, alors même Ethereum a encore un long chemin à parcourir. Ces chaînes disposent d’une marge de croissance considérable.

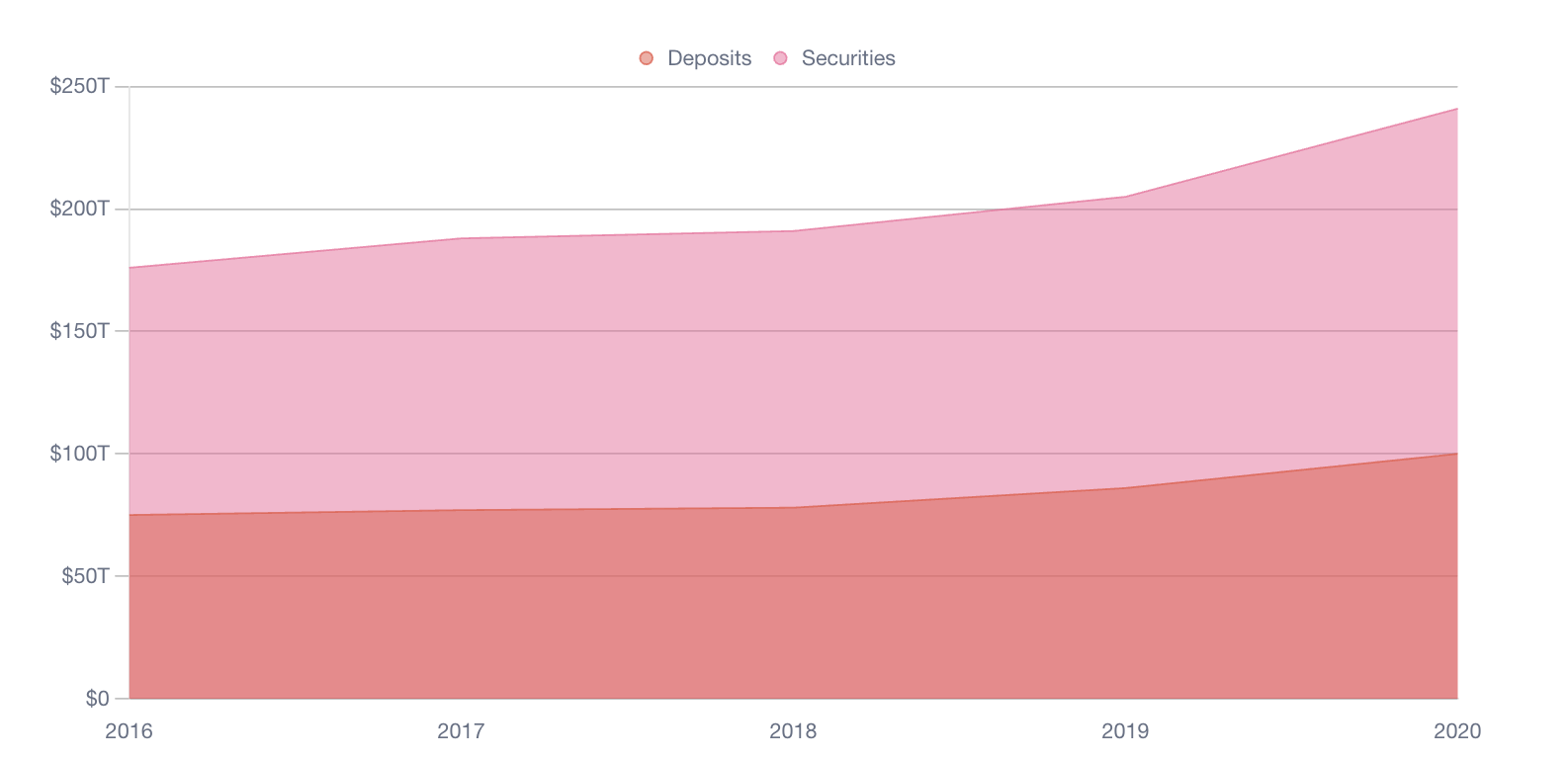

Deuxièmement – La majorité des capitaux mondiaux se trouve hors chaîne. Des centaines de billions sont détenus par les institutions financières mondiales et stockés principalement hors chaîne. Tout comme les soldes des FinTech que j’ai mentionnés précédemment, ces soldes sont souvent oubliés. Si l’on fait abstraction du débit et que l’on se concentre sur le montant, l’ampleur de ces chiffres est stupéfiante.

Troisièmement – Les choix opérés en matière de suivi des soldes dans les applications à très grande échelle évoluent. Certaines équipes doivent se soucier du TPS, qui peut atteindre des millions par seconde. Si vous ne vous souciez pas d’un débit de plusieurs millions de TPS, vous faites partie de la majorité des applications logicielles. Même de nombreuses entreprises FinTech prospères se situent dans une fourchette de plusieurs millions par mois – ce qui est bien loin des millions par seconde.

Lorsqu’on considère des actifs atomiques pouvant circuler d’une chaîne à l’autre, le concept de répartition des actifs entre les chaînes pour optimiser le TPS disponible n’est rien d’autre qu’une orchestration des paiements dans un contexte de chaînes. Cela peut être distinct de la conception d’un système tel que USDC, par exemple, mais dans un monde multi-chaînes, cela pourrait s’avérer intéressant.

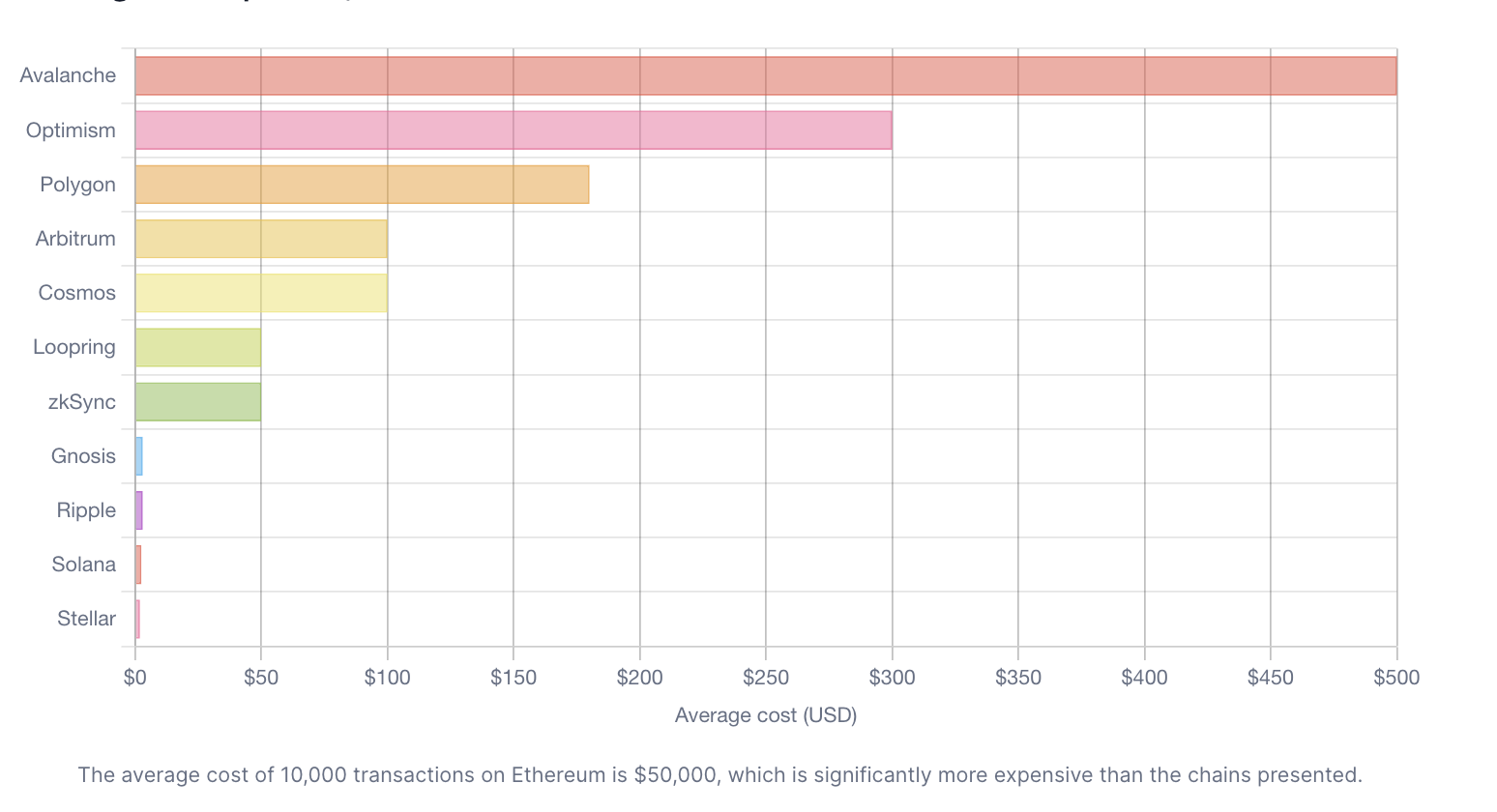

Si l’on considère le coût d’exploitation d’une infrastructure de registre bien conçue sur AWS ou Azure, prendre en charge quelques millions de transactions par mois avec une comptabilité parfaite devient rapidement onéreux. C’est le cas pour certaines chaînes, mais moins pour d’autres, comme le montre le tableau ci-dessous.

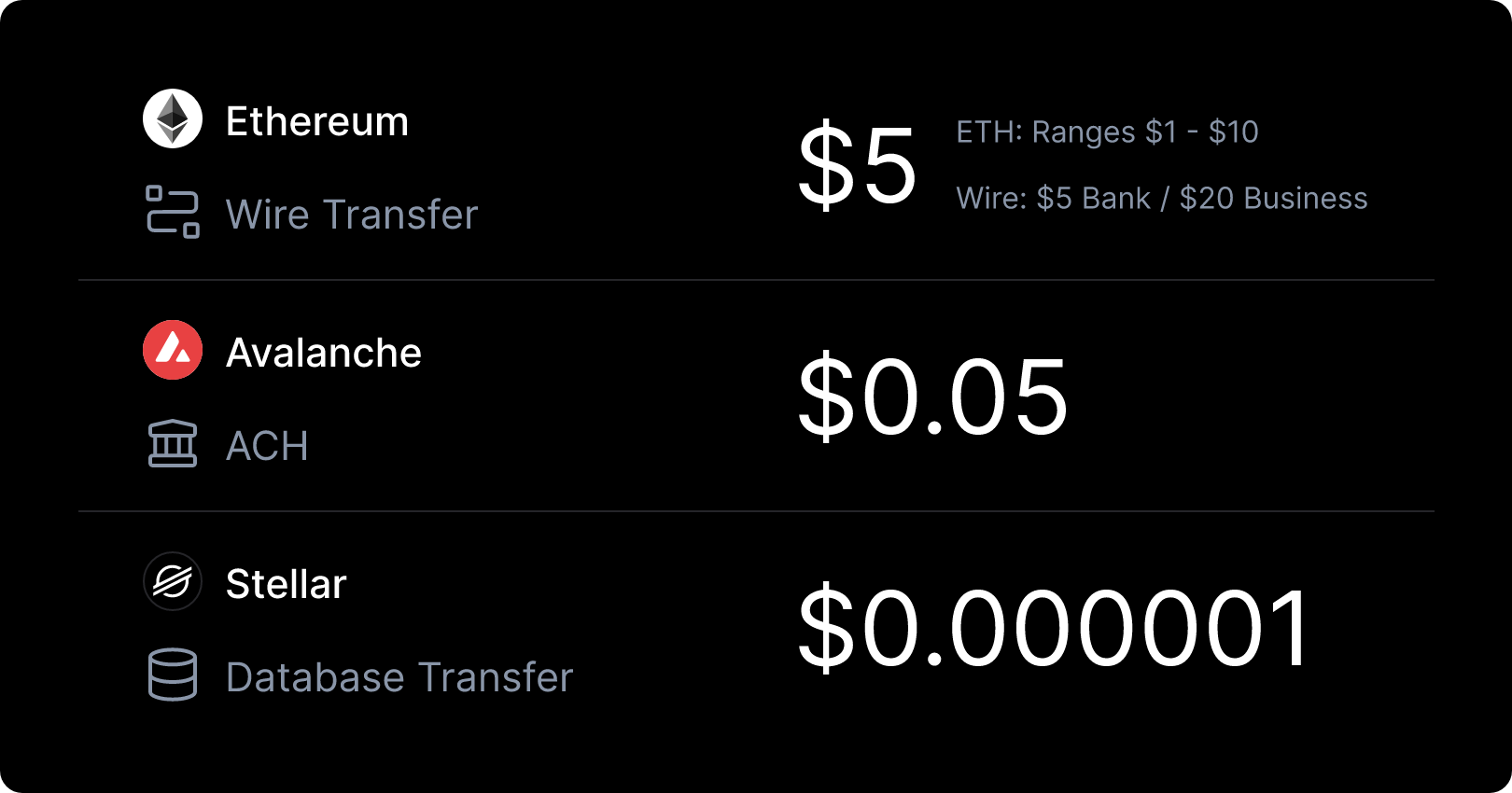

Du point de vue des coûts, les résultats passent de « pas mal » à « incroyable » rien qu’avec cette analyse. Payer 50 000 dollars sur une chaîne contre moins d’un dollar sur une autre pour effectuer et enregistrer un transfert est une révélation. N’oubliez pas que 5 dollars pour une transaction définitive, en temps réel et à l’échelle mondiale, c’est déjà très bien, et ce n’est qu’un début !

L’idée de comptabiliser 1 million de transactions pour 1 dollar sans se soucier de la précision semble difficile à croire, mais c’est pourtant le cas. Si l’on compare le coût de ces transferts à celui des méthodes traditionnelles aux États-Unis, cela donne le vertige.

Les systèmes comptables sont essentiels dans le secteur bancaire et financier, mais la technologie, la qualité et les coûts actuels étaient pratiquement impossibles à imaginer il y a dix ans.

Ces découvertes sont révélatrices si l’on ose tester les systèmes distribués qui s’offrent à nous. Le coût n’est qu’un facteur parmi d’autres, mais la balance a peut-être basculé.

C’est passionnant.

Remerciements

À toute l’équipe d’Brale, qui a mené d’importantes recherches sur ces sujets. Sans les contributions et les idées de cette équipe, je n’aurais pas ces réflexions à partager.

À l’équipe de Money 20/20, qui m’a motivé à rédiger certains de mes derniers articles de blog et a été le catalyseur des discussions qui ont eu lieu la semaine dernière.