J'utilise un modèle simple pour comprendre comment la valeur circule sur Internet :

ValueType définit ce qui circule : dollars, euros, stablecoins, dépôts numériques, etc.

« TransferType » définit la manière dont elle circule : virement bancaire, « blockchain », réseau de cartes, protocole, etc.

Ces abstractions aident à cartographier les mécanismes. Mais cela fait des années que je cherche le mot qui décrit l’expansion de la pile technique actuelle, et « dérivations » me semble être le mot juste. L’un des avantages uniques de la récente levée de fonds d’Brale est qu’elle m’a donné l’occasion d’aborder longuement ce sujet avec des personnes qui ont remis en question ma réflexion et m’ont aidé à l’affiner.

Les ValueType / TransferType constituent également un pilier de l’API d’Brale, qui simplifie tout cela du point de vue du développeur – un raisonnement auquel il m’a fallu environ 20 ans pour aboutir. Parfois, les choses prennent du temps.

Une dérivation n’est pas une invention nouvelle. C’est une évolution. Une idée familière refait surface dans un nouveau contexte technique ou économique, remodelée par ce qui est désormais possible.

Pensez aux systèmes de paiement courants. Lorsqu’ils ont été créés, l’Internet grand public n’existait pas et les arbres de Merkle n’existaient même pas encore. L’article « ACH » a été publié en 1974. Le premier article sur les arbres de Merkle n’a été publié qu’en 1979. Leur utilisation en tant que structures cryptographiques, ainsi que leur rôle dans les réseaux distribués, n’étaient même pas envisagés.

Mais revenons à aujourd’hui : les arbres de Merkle constituent désormais l’épine dorsale des blockchains, qui sont, à bien des égards, des dérivés des réseaux de règlement traditionnels, mais avec des contraintes, une bande passante et des hypothèses de confiance différentes. Nous ne travaillons plus avec des fichiers par lots. La bande passante est pratiquement infinie.

Le système financier regorge de ces dérivés. La plupart des infrastructures actuelles s’appuient sur celles de la génération précédente. Mais les protocoles et les blockchains ouvrent la voie à de grandes innovations, capables de transformer radicalement la manière dont la valeur circule.

Les principales dérivations de valeur qui tracent la voie de l’avenir

Trois dérivations majeures redéfinissent aujourd’hui la couche de valeur :

1. Les stablecoins en tant que dérivés de liquidité

Les stablecoins tels que USDC et USDT constituent les nouveaux équivalents de trésorerie : accessibles, numériques et programmables. Auparavant, les « ACH » servaient de passerelle de sortie. Aujourd’hui, ces tokens jouent un rôle similaire : ils relient les applications, les plateformes d’échange et les banques grâce à une liquidité qui n’existait pas auparavant.

Ce sont ValueTypefonctionnent à l’échelle mondiale, instantanément et sans être soumis aux horaires bancaires. Exploiter la profondeur pratiquement illimitée de la liquidité de l’stablecoin est bien plus rapide que sur les marchés traditionnels. Cela va même plus loin, avec des stablecoins capables de puiser dans des actifs comme le Bitcoin, qui constitue sans doute le réservoir de liquidité sans autorisation le plus profond de la planète. 1 000 milliards de dollars, c’est une valeur colossale sur laquelle il est possible de s’appuyer pour développer des applications.

Ces fonctionnalités et produits minuscules, en apparence anodins, représentent des bouleversements majeurs dans les flux de travail.

2. Les protocoles en tant que dérivés de transfert

Les blockchains et les couches d’interopérabilité (comme LayerZero, Axelar ou même Solana elle-même) sont TransferType. Ce ne sont pas de simples canaux de paiement, mais des routeurs polyvalents, capables de transférer des actifs, des états ou des instructions à travers les systèmes économiques, à toutes fins utiles.

Il s’agit de mécanismes de transfert fondamentalement nouveaux, mais qui s’inspirent de concepts traditionnels : routage, compensation, finalité. Ils se contentent de les condenser en blocs, en mempools et en couches de consensus. Un calcul différent, mais le même principe.

3. Les canaux traditionnels passent sur la blockchain

Toutes les monnaies fiduciaires et tous les canaux bancaires s’inscrivent déjà dans ce modèle. Ils commencent hors chaîne – via des virements, SWIFT, ACH – et se déplacent de plus en plus sur la chaîne. Grâce à la tokenisation et aux protocoles d’interopérabilité, ces actifs bénéficient désormais des avantages des protocoles :

Une bande passante illimitée

Règlement instantané

Portée mondiale

Nous observons en temps réel comment les dollars, euros et pesos tokenisés deviennent non seulement des points d’arrivée, mais aussi des éléments d’entrée dans des écosystèmes programmables et multi-réseaux.

Simplicité et rapidité

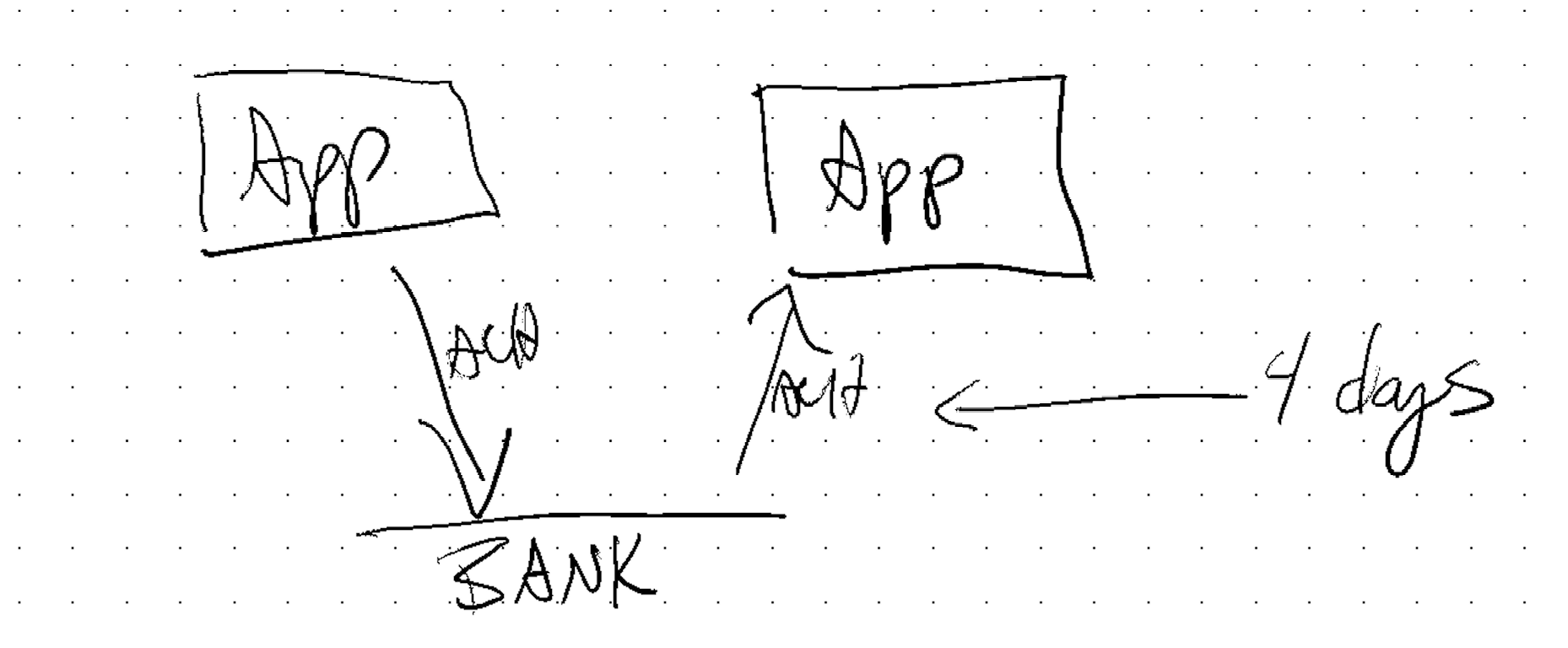

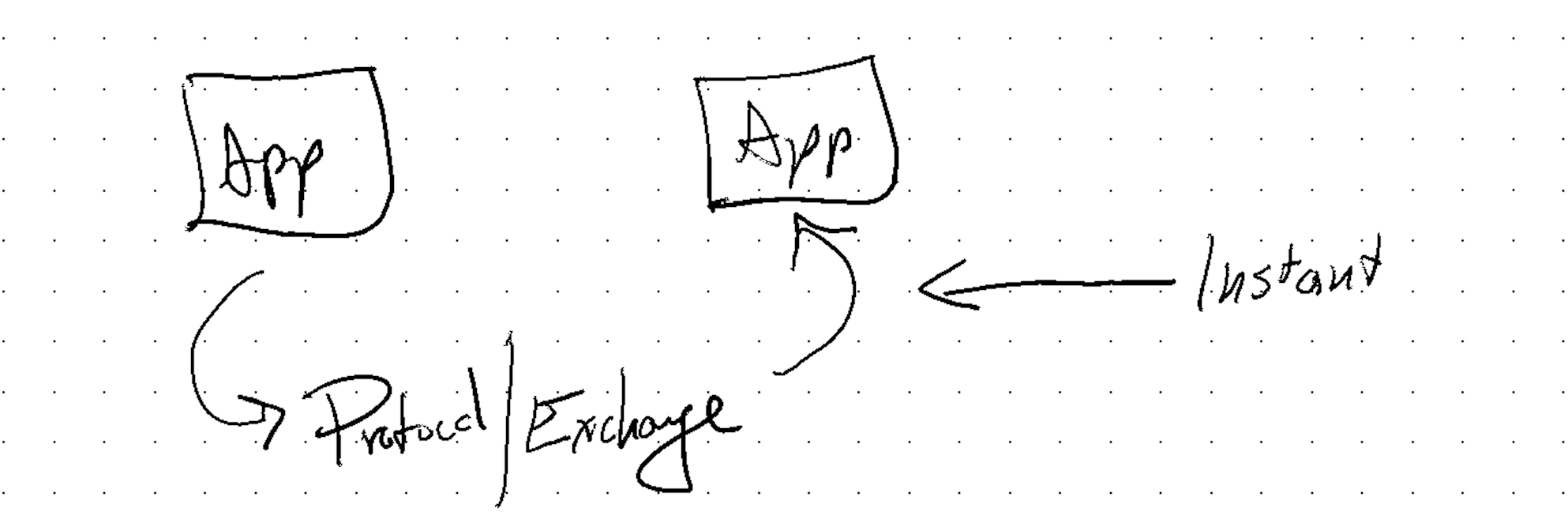

Lorsque l’on accepte ces dérivations, un modèle simple se dessine. Avant : Application ➝ ACH ➝ Application ➝ ACH ➝ Application

Maintenant : Application ➝ Protocole ➝ Application

Une transformation s’opère : soudain, la valeur peut circuler instantanément et à l’échelle mondiale, le plus souvent sans autorisation. Cela change le cercle des participants. Cela crée de la liquidité pour des projets qui n’ont pas besoin de demander l’autorisation. Les obstacles à l’expérimentation s’effacent. ACH constituait un pont traditionnel entre deux points, mais les stablecoins sur un protocole finissent par représenter un changement radical. Cela se traduit par une accélération massive, car tout est instantané, mondial et en continu.

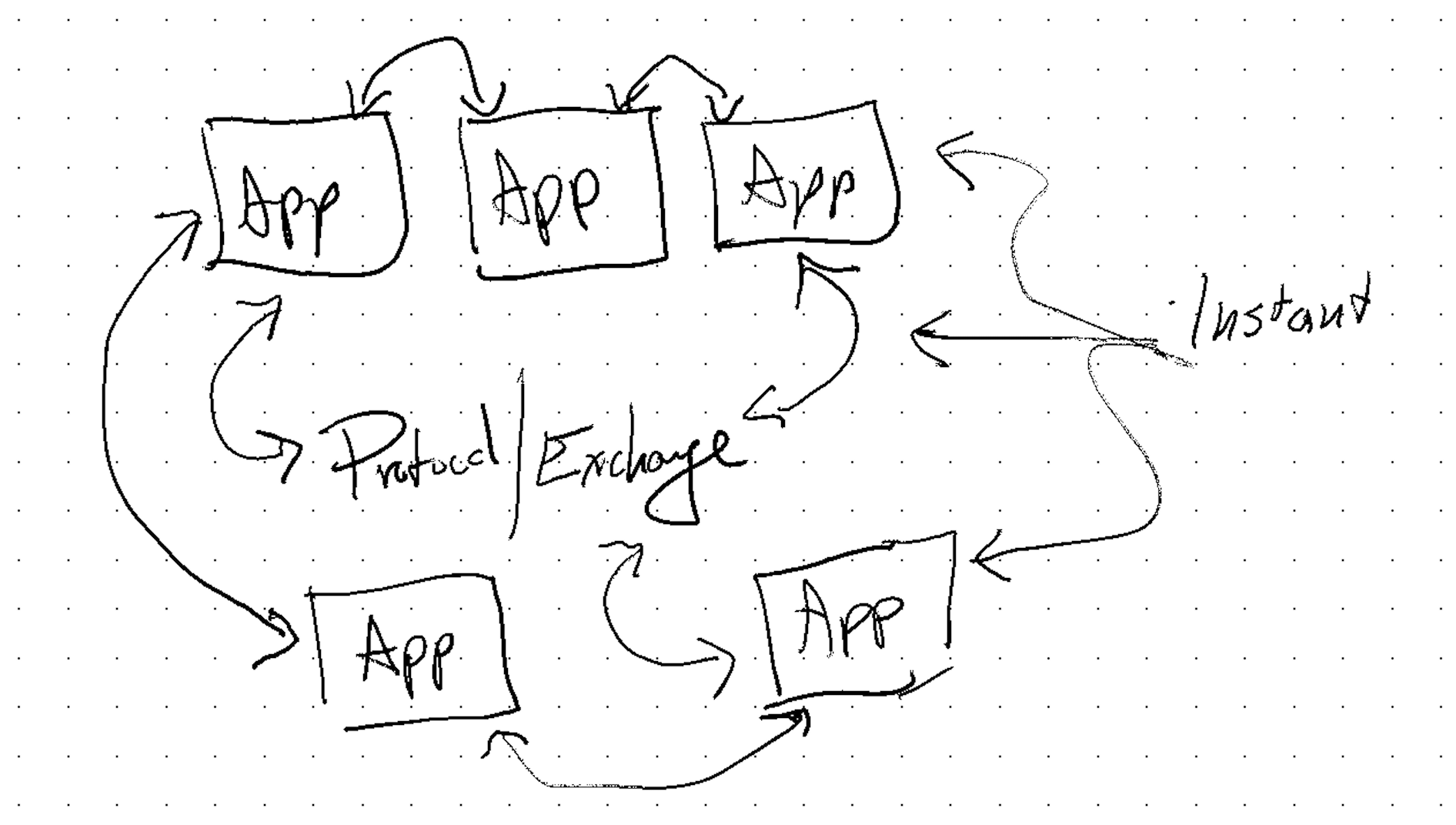

C’est ainsi que l’on obtient une accélération mondiale. Des concepts informatiques tels que la RAM, la ROM, l’Edge, les disques durs et autres commencent à s’intégrer dans ces différents flux de valeur et, pour couronner le tout, chaque jour voit naître un nouvel écosystème doté d’un nouvel ensemble de fonctionnalités. La valeur ne se fixe que lorsqu’un système spécifique est choisi en raison d’attributs ou de règles spécifiques.

Les dérivés se connectent. Ils ne remplacent pas

Les stablecoins et les protocoles ne fonctionnent pas en dehors du système. Ce sont des dérivés par saut de la version précédente et ils sont compatibles avec celle-ci. USD → SBC → USDC, puis retour direct dans n’importe quelle variante que vous pouvez imaginer et déployer : cela fonctionne parfaitement.

Aujourd’hui, un portefeuille stablecoin peut se réintégrer dans un compte bancaire fonctionnant sur un système central FIS. Ce n’est pas une disruption. C’est de l’interpolation. Aucun système central n’est désactivé à mesure que la bande passante monétaire augmente. Tout continue de fonctionner sans heurts.

Cela ressemble à un pont, mais ce n’en est pas un. Le langage marketing de la « blockchain » s’est toujours appuyé sur des mots comme « pont » ou « bretelle d’accès », mais ce sont des métaphores de distance. Ce qui se passe ici est plus proche que cela. C’est simplement un déplacement. C’est un transfert. Tout est un transfert.

Lorsque vous déplacez un fichier d’un dossier à un autre sur votre ordinateur, vous ne « reliez » pas le fichier. Vous le déplacez, tout simplement. Il existe quelque part un journal qui enregistre ce déplacement, et c’est ainsi que l’ordinateur sait où l’afficher. Les stablecoins fonctionnent de la même manière s’ils sont bien conçus : un paquet de valeur est récupéré dans un contexte et placé dans un autre. Ce sont les métadonnées qui le rendent lisible.

Les prochaines décennies de l’accès

Si l’histoire nous sert de guide, les 10, 20 ou 30 prochaines années feront à la monnaie ce que les 30 dernières ont fait à l’édition et au commerce. En jetant un regard en arrière sur le siècle dernier, la tendance apparaît clairement : la création du système de compensation Fedwire en 1918, l’arrivée de l’Internet grand public dans les années 1990, le déploiement des systèmes bancaires numériques dans les années 1980 et 2000, l’essor des téléphones mobiles dans les années 2000, le Bitcoin en 2009 et les stablecoins en 2014.

Si l’on se projette un siècle dans l’avenir, nous n’en sommes probablement encore qu’aux prémices des événements les plus marquants. Mais tous les catalyseurs et les conditions nécessaires à des changements radicaux qui redessineront le paysage financier sont déjà en place. Chacun veut croire que c’est son entreprise ou son projet qui rendra cela possible. C’est peut-être le cas. Mais il est plus probable que ce soit l’œuvre de nombreux projets, de nombreuses entreprises et de plusieurs générations de pionniers.

De la même manière que le protocole HTTP a permis à n’importe qui de publier une page web, les stablecoins et les protocoles permettent à n’importe qui de publier sur la couche de valeur, afin de créer des interactions économiques programmables, composables et stables, accessibles à tous, partout. Mondiaux par défaut. Toujours actifs par défaut. Personnalisables à l’infini pour un coût quasi nul. Les décennies à venir verront apparaître davantage d’écosystèmes, de blockchains, de stablecoins, de sites web, d’appareils, de réseaux plus rapides, et bien plus encore.

De nombreuses choses à la fois

Les dérivés ont moins d’importance individuellement que dans leur constellation. Ensemble, ils se renforcent mutuellement. C’est pourquoi l’avenir n’est pas à venir, il est déjà là. Notre travail consiste simplement à construire dessus.

Je me rappelle chaque jour que notre mission chez Brale est d’aider les autres à construire avec ces nouveaux outils. Pour réduire les frictions, accroître la liquidité, mettre plus rapidement sur le marché de nouveaux écosystèmes et de nouveaux produits afin qu’ils puissent tirer parti des dérivés les plus puissants de notre génération.