Ketika uang berpindah secara massal, biasanya ada persyaratan jaminan di suatu tempat. Untuk menyederhanakannya, pada dasarnya itu adalah uang (tunai) yang harus diberikan oleh satu pihak kepada pihak lain sebagai jaminan jika terjadi masalah.

Organisasi yang canggih mungkin bisa menggunakan obligasi, letter of credit, instrumen utang, atau jenis aset lainnya, tetapi kebanyakan dari kita terpaksa menyetor uang tunai untuk menutupi risiko yang kita hadapi dalam suatu sistem. Uang tunai tersebut tidak bisa kita gunakan untuk keperluan lain.

Hal yang sedikit menakutkan adalah ketika keadaan benar-benar menjadi buruk dan jaminan tersebut tidak dikelola dengan benar, keadaan akan tetap menjadi sangat buruk. Faktanya, amplifikasi risiko tersebut menciptakan masalah yang berpotensi lebih besar daripada sekadar inefisiensi uang tunai.

Saya selalu menganggap uang yang diam ini sebagai uang mati. Uang itu tidak berfungsi, tidak menghasilkan imbal hasil. Seringkali, ini merupakan kontrol risiko yang diterima yang mengasumsikan bahwa sesuatu mungkin terjadi.

Jika kita benar-benar menelaah inti dari bagaimana organisasi berperilaku, mereka akan selalu melindungi uang tunai yang sebenarnya. Saya akui metode ini memang efektif dalam sebagian besar situasi. Jika Anda mengaitkan imbalan (atau hukuman) dengan uang tunai, hal itu akan mendapat perhatian.

Beberapa situasi di mana Anda akan memiliki kumpulan modal untuk mengelola risiko adalah proses pembayaran dan perdagangan. Dalam kedua situasi tersebut, entitas yang memperkenalkan risiko (atau mensponsori risiko tersebut) harus menyediakan dana tunai terlebih dahulu.

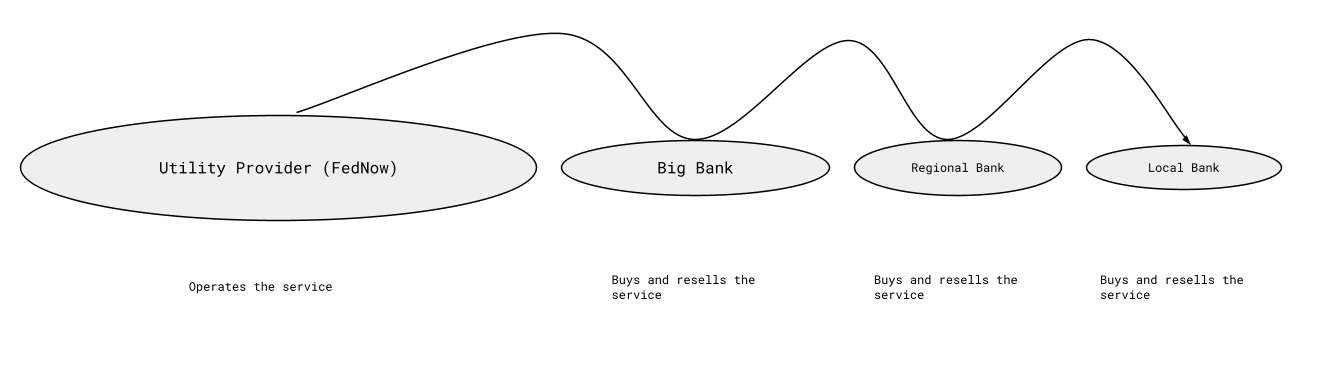

Saya akan mengabaikan persyaratan agunan untuk perdagangan demi topik yang akan saya bahas. Topik inisiasi pembayaran adalah sesuatu yang baru-baru ini muncul di Twitter dalam konteks RTP dan FedNow. Gambar di bawah ini merupakan penyederhanaan berlebihan tentang bagaimana perusahaan mendapatkan akses ke sistem-sistem ini. RTP atau FedNow mengoperasikannya dan mendistribusikannya melalui sekelompok peserta yang cukup dapat diprediksi.

RTP dan FedNow merupakan dua inisiatif real-time. Salah satu pertanyaan yang diajukan adalah apakah bank seharusnya bisa mendapatkan bunga atas cadangan kas yang mereka setorkan untuk berpartisipasi dalam skema pembayaran ini? Menurut saya, jawabannya adalah tidak, kecuali jika mereka diwajibkan untuk meneruskan bunga tersebut kepada klien mereka yang menyetorkan jaminan agregat. Bunga tersebut harus berasal dari penyedia utilitas yang bertugas memfasilitasi konektivitas.

Saya khawatir, menjamin bunga hanya kepada titik akhir terbesar akan menciptakan insentif untuk secara tidak wajar mewajibkan setoran kas dalam jumlah besar atau memanfaatkan dana yang tidak produktif secara berlebihan sebagai pengendalian risiko. Hal ini juga menciptakan insentif bagi titik akhir untuk mewajibkan entitas yang lebih kecil—yang pada akhirnya justru akan menjadi pihak yang menyetor dana—untuk mengikuti aturan tersebut.

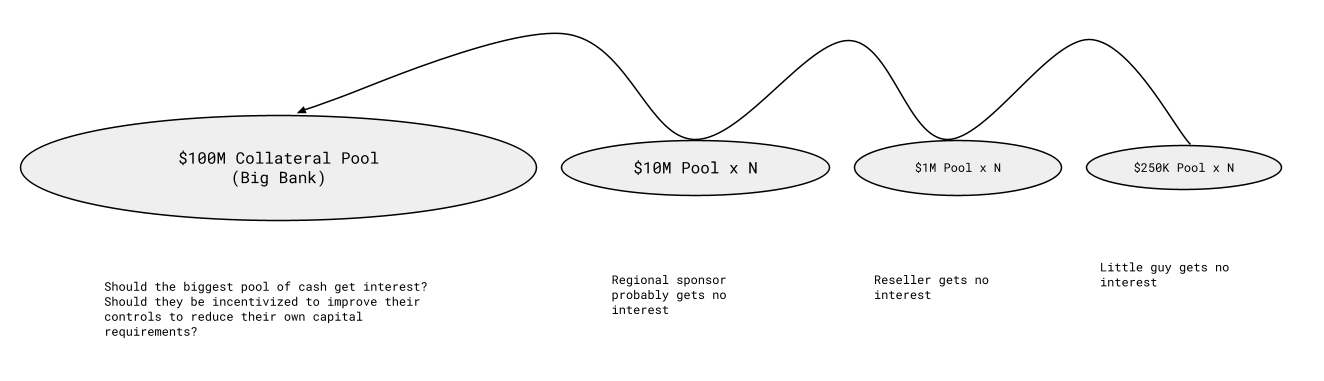

Menurut saya, jika hal ini dilakukan secara tidak tepat, uang bebas bunga milik semua orang hanya akan mengalir ke titik akhir terbesar yang kemudian memperoleh bunga darinya. Saya memahami adanya argumen tandingan yang menyatakan bahwa seharusnya memang demikian, namun saya tidak sependapat dengan hal tersebut. Berikut adalah pemikiran saya mengenai hal ini dengan angka-angka yang jauh lebih kecil daripada kenyataannya, namun untuk tujuan demonstrasi:

Namun, kumpulan dana terbesar tidak akan sebesar 00 juta. Jumlahnya akan mencapai puluhan, bahkan ratusan miliar dolar atau lebih. Jaminan yang terakumulasi dalam satu skenario yang terlintas di benak saya memiliki (atau pernah memiliki) lebih dari 0 miliar dalam bentuk jaminan tunai yang disetorkan. Dengan suku bunga Fed funds, bunga dari jumlah tersebut sangat besar. Pada tingkat 1,5%, itu setara dengan ,2 miliar per tahun.

Jika The Fed (atau operator) harus membayar suku bunga Fed Funds, peserta terbesar akan membagi 00 juta per bulan dari uang yang dihasilkan akibat inefisiensi sistem. Saya tidak mempermasalahkan jaminan sebagai alat pengendalian risiko, tetapi saya rasa tidak bijaksana untuk secara sengaja memberi imbalan atas praktik tersebut dengan bunga.

Jika desain sistem mendorong kebutuhan kas pada skala sebesar ini, manfaatnya seharusnya dibagikan. Bahkan jika angkanya jauh lebih kecil daripada gambar di atas (yang menurut saya tidak mungkin terjadi), saya tetap berpendapat bahwa pembayaran bunga harus dibagikan secara setara kepada semua pihak yang menyetor jaminan tunai. Jika bunga menjadi pertimbangan…

Kumpulan jaminan ini dirancang untuk menampung dana yang cukup sehingga risiko tidak pernah melebihi jaminan yang tersedia; oleh karena itu, biasanya terdapat ruang gerak yang signifikan dan dana lebih dari yang dibutuhkan yang tersimpan di suatu rekening. Misalnya, jika risiko aktualnya sebesar 0K, mungkin ada persyaratan cadangan sebesar 50K bagi entitas baru yang berpartisipasi dalam skema pembayaran ini. Bagi perusahaan yang sangat kecil atau seorang insinyur tunggal dengan ide besar, hal itu merupakan hambatan besar yang harus diatasi.

Bunga adalah program insentif

Salah satu masalah utama dengan konsep cadangan kas sebagai pengendalian risiko adalah hal itu menghalangi siapa pun yang secara finansial tidak mampu memenuhi persyaratan, padahal kontribusi intelektual mereka mungkin dapat sangat mengurangi kebutuhan akan pengendalian kas tersebut.

Saya khawatir jika hal ini dilakukan secara keliru, hal itu akan mendorong perilaku jangka panjang yang salah. Saya sebenarnya tidak terlalu khawatir The Fed akan melakukan kesalahan di sini karena mereka telah melakukan hal yang benar selama puluhan tahun, sehingga sulit membayangkan mereka akan salah dalam hal ini. Meskipun demikian, tampaknya ada keinginan agar mereka mempertimbangkan untuk melakukan hal-hal secara berbeda di masa depan, dan jika mereka atau penyedia lain memilih untuk melakukannya, saya berharap bahwa imbalan tersebut didistribusikan ke seluruh sistem dan tidak hanya terbatas pada beberapa organisasi terpilih.