Saya telah mengembangkan produk FinTech selama hampir 10 tahun, dan hal ini selalu menjadi inti dari setiap percakapan dengan pihak bank yang pernah saya lakukan. Pembahasan tersebut selalu mengarah ke berbagai arah.

Saya mengajukan pertanyaan ini di Twitter, dan saat itu pertanyaan tersebut agak bersifat retoris. Saya mengira jawabannya akan lebih bervariasi tergantung pada kasus penggunaan atau kemitraan. Jawaban-jawaban tersebut mengejutkan saya dan berada pada tingkat yang jauh lebih tinggi daripada yang saya perkirakan.

Berapa rata-rata ROI bank atas simpanan nasabah?

Dalam waktu kurang dari 24 jam, saya menerima penjelasan mendalam mengenai topik ini dari beberapa teman, seorang auditor, mantan regulator perbankan, dan seorang bankir investasi. Pertanyaan saya yang agak retoris itu mengisyaratkan kelemahan dalam pendekatan saya sendiri dalam mendefinisikan nilai. Saya terlalu fokus pada hal-hal yang terlalu detail!

Satu hal yang konsisten dalam jawaban-jawaban tersebut dan dalam komunikasi lanjutan melalui DM dan email: margin bunga bersih. Meskipun kami sepakat bahwa hal itu tidak terlalu berguna dalam satu analisis, selalu ada kesepakatan bahwa hal itu berguna saat mempertimbangkan bagaimana sebuah bank mungkin memprioritaskan kemitraan potensial.

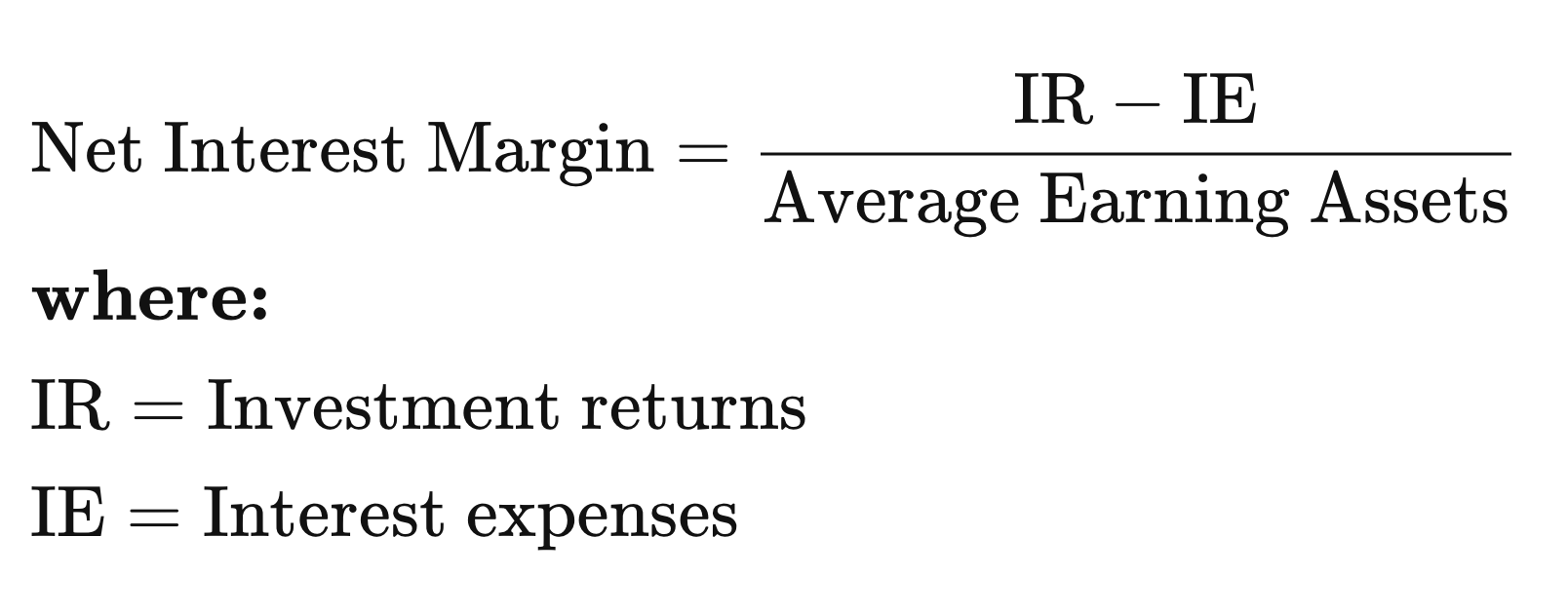

Margin Bunga Bersih

Sederhananya, bank membayar nasabahnya atas simpanan, dan ini merupakan pusat biaya bagi bank. Bank kemudian mengubah simpanan tersebut menjadi aset yang menghasilkan keuntungan, seperti obligasi, pinjaman, dan sebagainya.

Berikut adalah definisi dari Investopedia:> Margin bunga bersih (NIM) adalah ukuran yang membandingkan pendapatan bunga bersih yang dihasilkan oleh perusahaan keuangan dari produk kredit seperti pinjaman dan hipotek, dengan bunga yang dibayarkan kepada pemegang rekening tabungan dan sertifikat deposito (CD)

Singkatnya, pendapatan setelah dikurangi biaya.

Memahami nilai NIM bagi sebuah lembaga keuangan

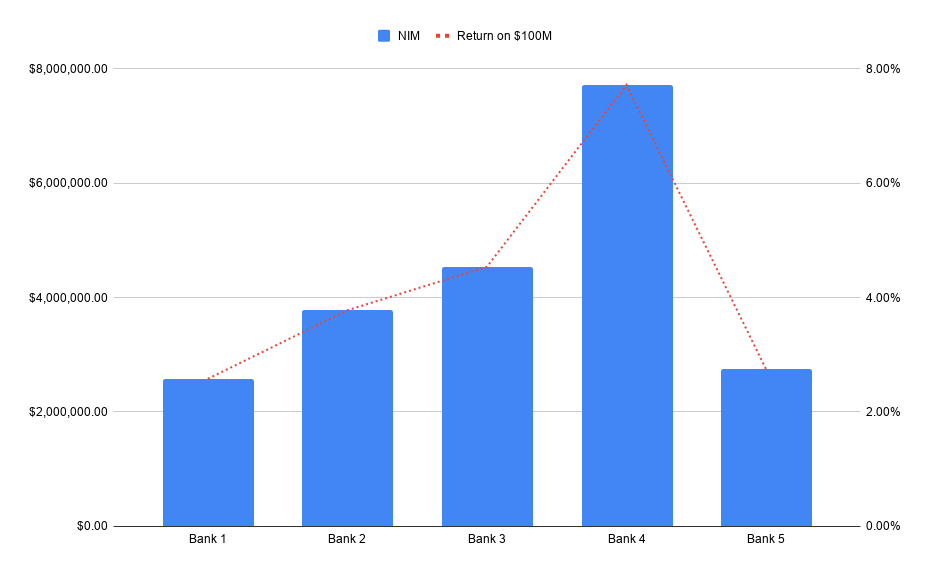

Anda bisa melakukannya sesuka hati, tetapi inilah cara saya memikirkannya setelah beberapa hari terakhir. Saya memutuskan untuk melihat data 5 tahun terakhir dan menerapkan garis tren yang sesuai ke masa depan.

Jadi, mari kita asumsikan bahwa kemitraan yang ditargetkan menghasilkan 00 juta dalam bentuk simpanan baru bagi sebuah bank. NIM dapat membantu kita melihat berapa nilai hipotetis dari simpanan tersebut.

Menghasilkan jutaan dolar pendapatan dari layanan non-bunga seperti layanan transaksional sudah cukup umum. Tambahkan pendapatan dari bunga, dan jelas mengapa konvergensi antara FinTech dan bank kini menjadi hal yang biasa.

Bank tidak perlu memiliki seluruh tumpukan teknologi, dan perusahaan FinTech tidak perlu memiliki seluruh tumpukan infrastruktur yang diatur agar semua pihak dapat meraih kesuksesan.

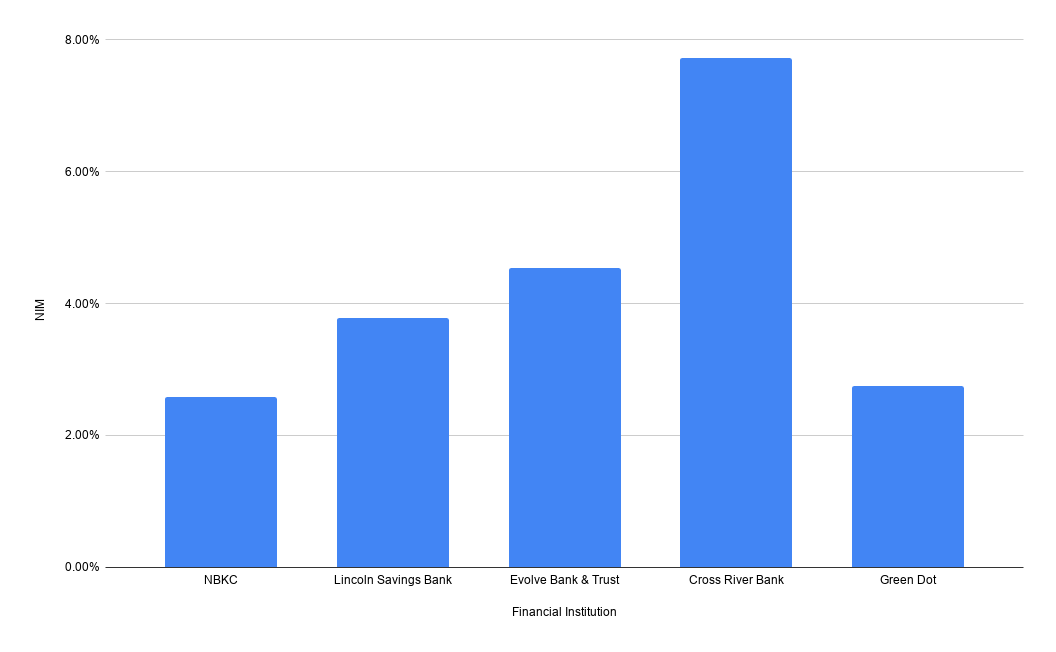

Di mana kita bisa menemukan laporan keuangan bank?

Anda dapat mencari nama bank dan menemukan Margin Bunga Bersih (NIM) di situs web FDIC. Pilih bank yang diinginkan, lalu gunakan laporan "Performance and Condition Ratios". Berikut adalah Margin Bunga Bersih tahun 2019 untuk beberapa bank FinTech yang umum:

Jelas saya malas dan tidak repot-repot menghitung rata-rata 5 tahun maupun tren carry forward untuk gambar di atas. Saya pikir saya akan membiarkan sebagian pekerjaan itu untuk kalian semua! Karena datanya terbuka untuk umum, kalian bisa mengumpulkannya sepuasnya.

Data yang sama tersedia untuk Credit Unions atas permintaan melalui situs web NCUA. Butuh waktu sekitar satu jam hingga data yang saya minta muncul di kotak masuk saya.

Ucapan Terima Kasih Khusus

Kepada beberapa rekan di Eide Bailey yang memberikan analisis yang sangat cermat dan mendalam mengenai pertanyaan ini, serta semua orang yang menanggapi tweet tersebut. Terima kasih khusus kepada Jackson Gates yang meluangkan waktu untuk mengirimkan catatan yang sangat cermat.

Peringatan

Seperti entri saya sebelumnya, jenis data ini bisa digunakan dengan niat baik, tetapi bisa menjerumuskan Anda ke dalam masalah jika tidak hati-hati. NIM menyederhanakan hal-hal secara berlebihan, dan banyak hubungan dengan perusahaan FinTech melibatkan jenis dan sumber simpanan yang kinerjanya berbeda-beda. Kondisi perekonomian dapat sangat memengaruhi kinerja NIM di masa depan karena hal ini bergantung pada kualitas aset yang telah diinvestasikan oleh bank.

Cara terbaik untuk memahami bagaimana bank akan menghasilkan uang dari hubungan yang Anda bangun dengan mereka adalah dengan menanyakannya langsung kepada mereka. Kemitraan yang baik berakar pada kepercayaan, dan sebagian besar bank akan dengan jujur memberitahukannya kepada Anda.

Apa yang awalnya hanya sebuah cuitan yang agak konyol justru memberi saya wawasan baru. Ini adalah diskusi menarik yang membantu menjawab setidaknya satu sisi dari pertanyaan “Berapa nilai satu dolar?”, yang sebenarnya adalah “Berapa nilai aset di tahun-tahun sebelumnya yang terbentuk berkat satu dolar yang disimpan?”, yang merupakan jendela untuk memahami bagaimana bank kemungkinan memandang nilai dolar-dolar tersebut di masa depan.

Angka 00 juta di atas saya gunakan sebagai patokan karena menurut saya itulah skala relatif di mana banyak transaksi dilakukan.