数週間前、ある有力なパートナー候補との電話会議で、資金の利用可能時期について話題になりました。電子取引において、受取人が資金を利用できるようになる時期は、多くの場合、送金に用いられる「送金タイプ」によって決まります。

米国では、資金が即時利用可能にならない送金タイプが多数存在するため、長年にわたり多くの企業が、この問題に対する共通の解決策を考案することで対応してきました。

その解決策とは、第三者を活用して流動性を提供し、受取人が即座に資金を利用できるようにすることです。

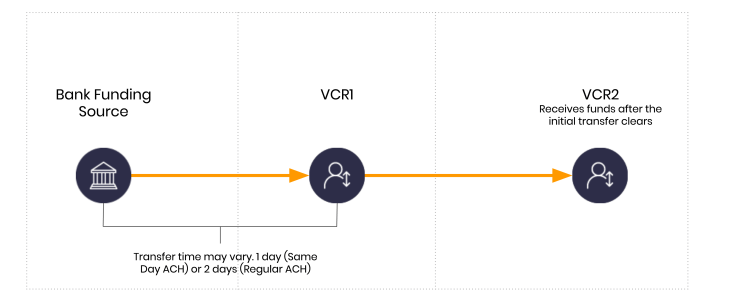

以下に、Dwollaの顧客タイプを使用し、流動性プロバイダーを介さない通常のシナリオにおける基本的な仕組みを示します。この例では、VCR1が送金者、VCR2が受取人です。

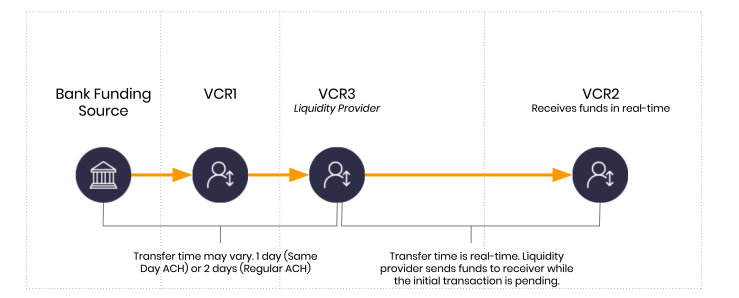

前述のように、流動性を提供する第三者を導入することで、この標準的な遅延を解消できます。より平易に言えば、誰かが受取人に現金を前払いし、送金者の支払いが失敗するリスクを負うということです。

資金の流れの観点から、これがどのように行われるかの例は以下の通りです。

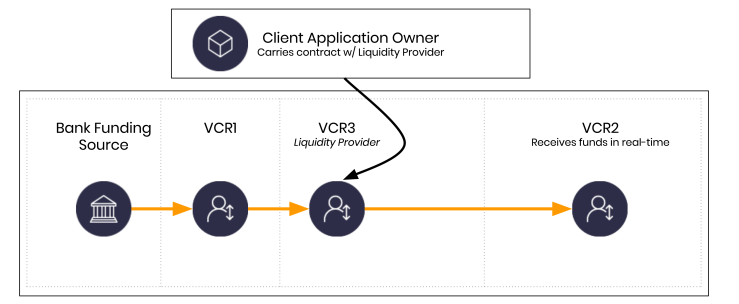

VCR3は、当初の資金フローには含まれていなかった新たなエンティティを表します。VCR3は、流動性プロバイダーによって運営または所有されています。 なお、この例を分かりやすく説明するために、ここでは極端に単純化している点に留意してください。VCR3のアカウント所有者とクライアントアプリケーションの所有者間の契約で認められている限り、実際にはクライアントアプリケーションの所有者がVCR3を運営することも可能です。

これは実際に可能なのでしょうか?

世界中のシステムで毎日起こっていることです。ハイファイナンスがフィンテックに浸透するにつれ、あるいはその逆の現象が進むにつれ、このような事例はますます増えています。

では、流動性のコストはどれくらいでしょうか?

そのコストは大きく異なります。十分な資金を調達し、適切なライセンスを取得して、自社の貸借対照表から資金を拠出できる企業もあります。別の解決策としては、銀行と提携する方法や、別の種類の流動性プロバイダーと提携する方法があります。

経済的な条件は様々ですが、短期債務という形で取引リスクを受け入れることで流動性を賄う場合、3つの潜在的な解決策を見てみましょう。この例では、私がよく目にする3つのコストシナリオがあります:

- フェッド・ファンド金利。この記事を最初に執筆した時点で、年率0.25%でした。フェッド・ファンド金利は日々低下しています。

- 商業用信用枠。年率6%と仮定しましょう。たとえFRBの金利がこれより低くても、非銀行系金融機関がこの金利を適用されることはめったにありません。

- さらに極端なケースとして、年率12%と仮定してみましょう。この種の金利は、より一般的に見られるものです。

コストはパートナーによって異なります。

ここで重要な点は、流動性が年率ベースで提供されているのではなく、日単位で提供されているということです。実際のコストを分析する際には、どの程度の資金が、どのくらいの期間にわたって提供されているかを確認することが重要です。

リアルタイム環境を導入し始めると、コストを日単位、時間単位、分単位、そして…そう、秒単位にまで細分化できるようになります。

このシナリオでは、日次金利が重要になります

一般的なACH取引では、2日程度の遅延が生じる可能性があります。したがって、100万ドル(この例では扱いやすい金額として)が必要な場合、前述したパートナーソリューションのいずれかを利用して、その100万ドルを調達することができます。覚えておいていただきたいのは、流動性はほぼ常に、流動性プロバイダーとアプリケーション所有者の間の関係によって支えられているということです。

では、そのコストは誰が負担するのでしょうか?通常、流動性プロバイダーによって実現されるプログラムのコストは、クライアントアプリケーションの所有者が負担します。

要するに、前述の貸出金利を適用すれば、100万ドルの流動性に対するコストは、年率6%で1日あたり約164.38ドル(毎日発生)と想定できます。

2日間のギャップを埋めるには、328.76ドルを支払う必要があります。平均的な消費者取引額を約124ドルと仮定すれば、資金を借り入れてリターンリスクを負うことで、1日あたり8,000件以上の消費者取引をサポートし、加盟店への支払いをリアルタイムで行うことが可能になります。 ここで覚えておくべき重要な点は、消費者がローンを組んでいるわけではないということです。この例における消費者は、より良いユーザー体験と即時的な資金利用を提供するためにリスクを負う、クライアントアプリケーションの所有者および流動性プロバイダーの恩恵を受けているのです。

資金のリアルタイム利用を可能にするためのコストは、かつてほど高額ではありません。

0.25%の場合、1日あたり164.38ドルのコストは6.85ドルになります。2日間の資金繰り期間を想定すると、100万ドルあたり13.70ドルのコストとなります。

以下に具体的な数値を示します。これらはあくまで説明用であり、絶対的な数値として扱うべきではありません。実際のコストは、さまざまな変数によって変動する可能性があります。

| 流動性 | 年率 | 年間コスト | 2日間 | 1日 | 1時間あたり | 1分あたり | 1秒あたり |

|---|---|---|---|---|---|---|---|

| 10,000,000ドル | 0.55% | 55,000ドル | 301.37ドル | 150.68ドル | 6.28ドル | 0.105ドル | 0.0017ドル |

| 1,000,000ドル | 6.00% | 60,000ドル | 328.77ドル | 64.38 | 6.85ドル | 0.114ドル | 0.0019ドル |

| 1,000,000ドル | 12.00% | 120,000ドル | 657.53ドル | 328.77ドル | 13.70ドル | 0.228ドル | 0.0038ドル |

| 1,000,000ドル | 20.00% | 200,000ドル | 1,095.89ドル | 547.95ドル | 22.83ドル | 0.381ドル | 0.0063ドル |

リスクを伴うプログラミング

システムによって異なる当事者がリアルタイムでリスクを引き受けられるようになると、誰が日単位、時間単位、分単位、さらには秒単位で入札を行っているのかを検討し始めることができます。これは刺激的ですが、無責任に行われれば危険でもあります。

もしこのようなシステムを構築するのであれば、関係性の構築を支援してくれる技術に精通した弁護士を雇うことを強くお勧めします。資金の移動という技術的な側面は、今では簡単な部分になっています。以前は、その逆だったのです!